Азиатско-Тихоокеанский регион как перспективный рынок горной промышленности

![]() В.Б. Кондратьев

В.Б. Кондратьев

Национальный исследовательский институт мировой экономики и международных отношений им. Е.М. Примакова Российской академии наук, г. Москва, Российская Федерация

Горная Промышленность №5 / 2023 стр. 44-51

Резюме: Развитие и экономическая интеграция стран Юга и Юго-Восточной Азии являются интересным феноменом в современном мире. Международные эксперты предполагают, что экономический рост и рост на душу населения будут более быстрыми в Азии, чем в любом другом регионе мира. Несмотря на то что в состав региона входят страны, сильно отличающиеся друг от друга по своей природе, регион обладает большим неиспользованным экономическим потенциалом. Азия изменила глобальный спрос на минералы за последние 20 лет и будет играть важную роль в его формировании в следующие десятилетия. Поэтому понимание того, что происходит в этом регионе, имеет большое значение для мировой горнодобывающей промышленности. В статье рассмотрен экономический потенциал стран АСЕАН, отдельно выделена роль Индии. По мнению автора, регион возьмет на себя часть функций по стимулированию мировой экономики по мере замедления внутренней экономики Китая. Автор предполагает, что крупнейшие минеральные и металлургические государства региона будут использовать свои ресурсы для обеспечения многих видов минерального сырья, которые потребуются другим странам региона для их индустриализации.

Ключевые слова: Юго-Восточная Азия, горная промышленность, рынок минеральных ресурсов, мировая экономика, валовой внутренний продукт, инвестиционный рост, Ассоциация стран Юго-Восточной Азии, АСЕАН, страны Азиатско-Тихоокеанского экономического сотрудничества, АТЭС

Для цитирования: Кондратьев В.Б. Азиатско-Тихоокеанский регион как перспективный рынок горной промышленности. Горная промышленность. 2023;(5):44–51. https://doi.org/10.30686/1609-9192-2023-5-44-51

1 Аппараты защиты от токов утечки рудничные для сетей напряжением до 1200 В. Общие технические условия: ГОСТ 22929-78. С изменениями согласно ИУС 11-80, 7-81, 11-83. Соответствует СТ СЭВ 2309-80. [Вступил в силу 01.01.79]. М.: Издательство стандартов, 1978. 13 с. (Межгосударственный стандарт).

2 Аппарат защиты от токов утечки унифицированный рудничный АЗУР-4МК. Руководство по эксплуатации. ИТЭП 28648513.004.РЭ. Донецк; 2013. 28 с. Режим доступа: https://itep.com.ua

3 Аппарат защиты от токов утечки унифицированный рудничный АЗУР-4МК. Руководство по эксплуатации. ИТЭП 28648513.004.РЭ. Донецк; 2013. 28 с. Режим доступа: https://itep.com.ua

Информация о статье

Поступила в редакцию: 05.07.2023

Поступила после рецензирования: 23.08.2023

Принята к публикации: 28.08.2023

Информация об авторе

Кондратьев Владимир Борисович – доктор экономических наук, профессор, руководитель Центра промышленных и инвестиционных исследований Национального исследовательского института мировой экономики и международных отношений им. Е.М. Примакова Российской академии наук, г. Москва, Российская Федерация; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Введение

Индустриализация Китая, как известно, изменила мировые рынки минерального сырья. По мере того как экономический рост в Китае замедляется и становится менее материалоемким, возникает вопрос, смогут ли страны Южной и Юго-Восточной Азии подхватить эстафету у Китая и придать новый импульс мировому спросу на минеральное сырье. Экономические перспективы Южной и Юго-Восточной Азии, несомненно, многообещающие, чему способствуют растущее население и быстрорастущий средний класс. Однако модель роста, принятая этими странами, отличается от китайской и, скорее всего, будет менее материалоемкой.

Кроме того, многие из этих стран находятся на очень низком экономическом уровне. Что касается поставок минерального сырья в регион, то влияние роста Индии на мировые рынки минералов будет ограничено тем фактом, многие потребности этой страны в минеральных ресурсах могут быть удовлетворены из внутренних источников.

В Юго-Восточной Азии некоторые потребности в минеральном сырье будут удовлетворяться за счет собственных ресурсов. Азия изменила глобальный спрос на минералы за последние 20 лет и будет играть важную роль в его формировании в течение следующих 20 лет. Международные эксперты предполагают, что экономический рост и рост на душу населения будут более быстрыми в Азии, чем в любом другом регионе мира. Население Южной и ЮгоВосточной Азии также ожидает значительный рост, в то время как средний класс в Азии должен более чем удвоиться за этот период, что приведет к значительному увеличению расходов. Поэтому понимание того, что происходит в этом регионе, имеет важное значение для мировой горнодобывающей промышленности.

Экономический потенциал стран АСЕАН

Азиатско-Тихоокеанский регион – самый большой и густонаселенный регион в мире. По данным МВФ, страны, о которых пойдет речь в этой статье, в 2018 г. имели совокупное население около 4,13 млрд человек, или около 54% всего населения мира, а площадь суши – 29,96 млн км², или около 20% всей суши мира (рис. 1; табл. 1). Валовой внутренний продукт (ВВП) Азиатско-Тихоокеанского региона достиг 51,4 трлн долл., что составляет 40% от реального ВВП мира.

Рис. 1 Карта Азиатско-Тихоокеанского региона. На карте обозначены страны, рассматриваемые в данном отчете; граничащие с ними страны отмечены серым цветом и не подписаны

Рис. 1 Карта Азиатско-Тихоокеанского региона. На карте обозначены страны, рассматриваемые в данном отчете; граничащие с ними страны отмечены серым цветом и не подписаны

Fig. 1 Map of the Asia and the Pacific region. The countries covered in this report are labeled on the map; bordering countries are shown in gray and not labeled

На Азиатско-Тихоокеанский регион приходилось 90% мирового производства вольфрама; 77% – олова; 74% – цемента; 71% – сырой стали; 70% – графита; 63% – бокситов.

Таблица 1 Экономические показатели стран АТЭС

Table 1 Economic indicators of the APEC countries

Некоторые страны Азиатско-Тихоокеанского региона являются глобально значимыми производителями металлов и промышленных минералов, а также (или) минерального топлива и сопутствующих материалов [1]. Основными производителями вольфрама в регионе были Китай (79,2% мирового производства) и Вьетнам (5,8%), графита – Китай (63,0% мирового производства) и Индия (4,3%). Основными производителями гидравлического цемента в регионе были Китай (53,3% мирового производства) и Индия (7,2%), бокситов – Австралия (28,3% мирового производства), Китай (23,3%), Индия (6,9%) и Индонезия (3,2%), олова – (Китай (27,9% мировой добычи), Индонезия (26,3%) и Бирма (16,9%). Данные о добыче отдельных видов минерального сырья по странам региона представлены в табл. 2.

Таблица 2 Добыча основных полезных ископаемых в странах АТЭС

Table 2 Mining of major minerals in the APEC countries

Кроме того, согласно отчету компании Business Research об исследовании рынка горнодобывающей техники и оборудования Азиатско-Тихоокеанский регион занимает самую большую долю рынка такого оборудования, на долю которого в 2020 г. приходится 53% его общего объема. За ним следуют Западная Европа, Северная Америка, а затем и другие регионы.

Размер рынка в регионе можно объяснить широким присутствием металлургических мощностей, минеральных и угольных шахт в таких странах, как Китай, Индия и Индонезия, значительным присутствием правительственных инициатив и политикой, направленной на разведку новых рудников и модернизацию существующих с помощью технологически продвинутого горного оборудования, которое обеспечивает высокую безопасность и производительность1.

До последнего времени в росте спроса на минеральные ресурсы в Азии полностью доминировал Китай. Движимый быстрыми темпами индустриализации и урбанизации, спрос на минералы в Китае резко возрос, что способствовало крупнейшему за последнее время буму цен на сырьевые товары. В середине 1990-х годов на долю Китая приходилось около 10–15% мирового спроса на минералы. Двадцать лет спустя на него приходилось уже 50%, что не имеет аналогов со времен доминирования США на мировых рынках минерального сырья в годы, непосредственно последовавшие за Второй мировой войной.

Учитывая такую степень доминирования, Китай, несомненно, остается чрезвычайно важным фактором развития рынков металлов и минералов. Однако начиная с 2010 г. темпы экономического роста в Китае замедляются, а государственная политика все больше сосредотачивается на попытках стимулирования роста внутреннего потребления и услуг, которые являются менее материалоемкими, чем экспорт и инвестиции – движущие силы роста Китая в более ранний период. Эта тенденция потенциально является серьезной проблемой для поставщиков минерального сырья.

Наряду с пристальным наблюдением за экономикой Китая отраслевые эксперты начали задаваться вопросом, что будет дальше? Поскольку спрос со стороны Китая замедляется, кто подхватит эстафету и кто будет двигать ситуацию вперед? На какие страны следует обратить внимание, если мы хотим спрогнозировать будущий спрос на минералы? Короче говоря, кто или где будет следующим Китаем [3]? Индия – страна, наиболее часто упоминаемая в этом контексте. Ее население по численности очень схоже с Китаем, но при этом доход на душу населения (по паритету покупательной способности – ППС) почти на 60% ниже – 7300 долл. против 19 260 долл. в 2022 г.2, поэтому у нее есть большой резерв для роста. Другие страны индийского субконтинента – Пакистан, Бангладеш и Шри-Ланка – представляют еще 377 млн человек (см. табл. 1).

Также растущий экономический интерес представляют страны Юго-Восточной Азии, а именно десять стран–членов АСЕАН (Ассоциация государств Юго-Восточной Азии). Хотя страны АСЕАН очень разнообразны по уровню дохода на душу населения – от богатого Сингапура до гораздо более бедной Камбоджи, в совокупности они составляют еще 638 млн человек. Таким образом, в целом в Южной и Юго-Восточной Азии мы имеем дело с регионом с населением более 2,4 млрд человек, что почти на миллиард больше, чем население Китая.

С точки зрения экономической эффективности не менее важным фактором, чем численность населения, является и его состав, в частности, возрастная структура населения и доля рабочей силы. В большей части Южной и Юго-Восточной Азии, в отличие от Китая, население молодое, а доля населения трудоспособного возраста – растет. Более половины населения стран АСЕАН моложе 30 лет. Это очень позитивный показатель для будущего экономического роста этого региона [3].

Другим важным фактором является рост доли населения, считающейся средним классом. Определение того, что представляет собой средний класс, достаточно разнообразно, но обычно оно охватывает тех, кто имеет ежедневный доход в диапазоне от 10 до 100 долл. в день [4]. Как правило, по мере роста доходов выше определенного уровня потребители освобождаются от необходимости тратить весь свой доход на покупку предметов первой необходимости. В результате большая часть дохода, превышающего этот уровень, направляется на покупку потребительских товаров длительного пользования. Исторически сложилось так, что эта тенденция в значительной степени поддерживает спрос на минеральное сырье.

Последний момент, и он очень важен, заключается в том, что ряд стран Южной и Юго-Восточной Азии в последние годы избрали или приобрели другими способами дружественные бизнесу правительства, которые поставили перед собой цель использовать конкурентоспособные трудовые ресурсы в качестве платформы для повышения уровня жизни своих народов путем поощрения, предпринимательства и притока инвестиций. Экономический потенциал этого региона и возможности, предлагаемые региональной интеграцией для дальнейшего повышения этого потенциала, в настоящее время представляют собой наиболее убедительную историю роста в мире. В этой статье мы более подробно рассмотрим экономики Южной и Юго-Восточной Азии и то, как их будущий рост может повлиять на рынки минерального сырья.

Перспективная роль Индии

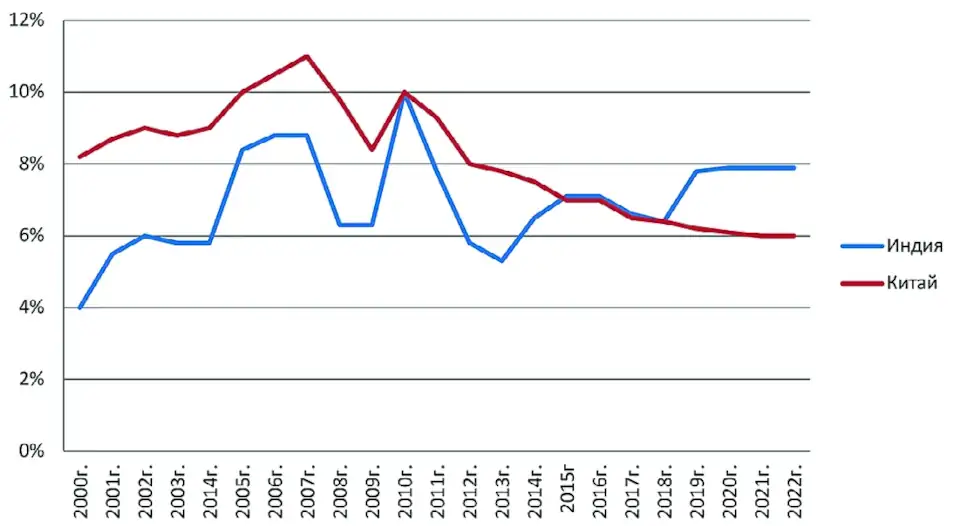

На протяжении большей части последних 20 лет рост индийской экономики отставал от китайского. Однако ситуация меняется. С 2015 г. рост ВВП в Индии начал опережать рост ВВП в Китае и, по прогнозам международных агентств, таких как МВФ, разрыв между темпами роста в этих двух странах увеличится (в пользу Индии) в ближайшие годы (рис. 2).

Рис. 2. Темпы экономического роста в Китае и Индии, % Источник: World Bank. World development indicators. 2022. Available at: http:// data. worldbank.org/data-catalog/worlddevelopment- indicators

Рис. 2. Темпы экономического роста в Китае и Индии, % Источник: World Bank. World development indicators. 2022. Available at: http:// data. worldbank.org/data-catalog/worlddevelopment- indicators

Fig. 2 Economic growth rates in China and India, % Source: World Bank. World development indicators. 2022. Available at: http:// data. worldbank.org/data-catalog/worlddevelopment- indicators

Причин этому несколько. Ключевым фактором роста ВВП является население, а рост населения Индии значительно опережает рост населения Китая. В настоящее время население Индии растет на 1,3% в год по сравнению с 0,4% в Китае. Что еще более важно с экономической точки зрения, тот же источник данных показывает, что доля населения Индии в трудоспособном возрасте будет расти до 2030-х годов, в то время как в Китае, в основном из-за его политики одного ребенка, в 2015 г. эта доля начала снижаться.

Второй фактор заключается в том, что Индия стартовала с гораздо более низкой, чем Китай, позиции. Одним из ключевых факторов роста в странах с развивающейся экономикой является их способность быстро повышать производительность труда за счет импорта технологий и методов работы из других стран, другими словами, использовать возможности догоняющего экономического развития. По мере того как отставание от технологий и методов работы, применяемых в других странах, уменьшается, и по мере роста местных затрат на заработную плату быстрый рост производительности становится все труднее поддерживать. Китай уже столкнулся с этой реальностью. Индии предстоит пройти долгий путь, прежде чем это станет проблемой.

Еще одним фактором, о котором уже говорилось выше, является перспективный рост среднего класса. Повышение доходов на душу населения в Индии, как ожидается, приведет к резкому увеличению среднего класса, а вместе с ним и спросу на улучшенную жилую недвижимость и потребительские товары длительного пользования. Это имеет не только важное национальное, но и глобальное значение.

Исследования Института Брукингса показывают, что в период между 2015 и 2030 г. средний класс в мире вырастет с 3 до 5,4 млн человек. Наибольший вклад в этот рост будет у Азии с увеличением на 2,1 млн человек. Среди азиатских стран наибольший рост произойдет в Индии. К 2030 г. в Индии будет сформирован средний класс, численно сходный с китайским. По оценкам, средний класс Индии будет составлять 17% от общемирового уровня и будут уступать только Китаю – 22% [5]. На первый взгляд, это говорит о весьма позитивных перспективах для спроса на минералы в Индии.

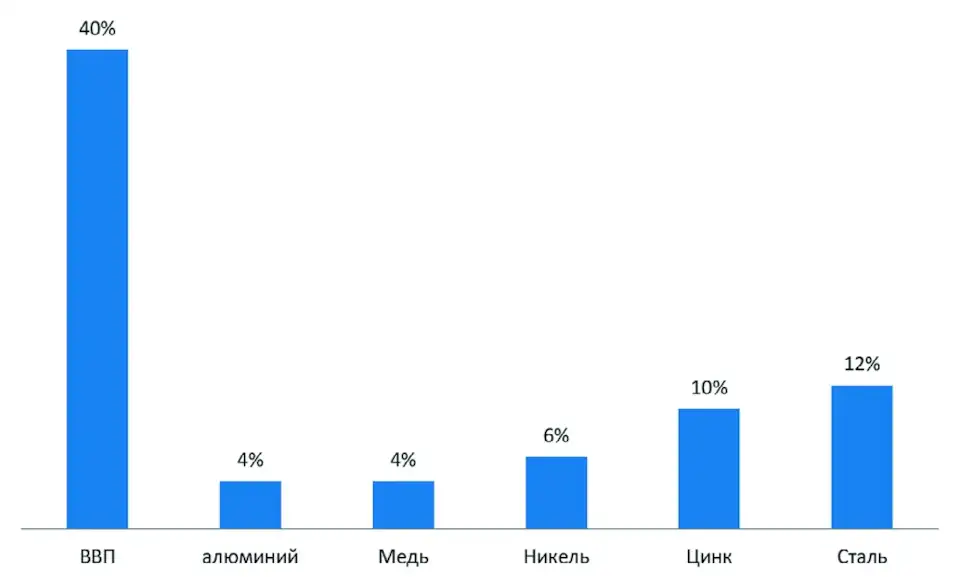

Разница между использованием полезных ископаемых в Китае и Индии гораздо больше, чем может быть объяснено относительными размерами их ВВП. В то время как ВВП Индии в настоящее время составляет 40% от ВВП Китая, использование полезных ископаемых в Индии достигает лишь 5–10% от китайского, по крайней мере, для промышленных металлов (рис. 3).

Рис. 3 ВВП Индии и потребление основных материалов от уровня Китая, % Источник: International Monetary Fund Download World Economic Outlook database: October 2022

Рис. 3 ВВП Индии и потребление основных материалов от уровня Китая, % Источник: International Monetary Fund Download World Economic Outlook database: October 2022

Fig. 3 India's GDP and consumption of basic materials compared to China's level, % Source: International Monetary Fund Download World Economic Outlook database: October 2022

Факт заключается в том, что недавний рост Китая был необычайно материалоемким и что по сравнению с большинством других стран, включая Индию, он использует гораздо больше минерального сырья на единицу экономического роста. Например, Китай потребляет в восемь раз больше алюминия для производства миллиона долларов ВВП, чем Индия.

Известно, что определенный этап развития страны имеет важные последствия для использования минерального сырья [6]. По мере того как экономика переходит от сельскохозяйственной к промышленной основе, использование материалов быстро ускоряется, причем темпы использования материалов обычно опережают – иногда значительно – темпы роста экономики в целом. По мере взросления экономики, когда развитие становится более сфокусированным на деятельности сектора услуг, материалоемкость экономики снижается.

На практике между странами существуют значительные различия в том, как эта модель применяется [7]. Небольшие промышленно развитые страны, ориентированные на экспорт, такие как Южная Корея и Тайвань, демонстрируют необычайно высокие уровни использования материалов, в то время как страны, чьи конкурентные преимущества заключаются в производстве сырья, такие как Австралия и Канада, развиваются по более плавной траектории. Несмотря на континентальный масштаб экономики, использование минерального сырья в Китае до сих пор происходило по траектории, удивительно близкой к траектории его более мелких азиатских соседей.

Отчасти это объясняется структурными причинами. Рост Китая в течение последних 20 лет происходил благодаря экспорту промышленных товаров, а также инфраструктуре и заводам, необходимым для поддержки роста этого экспорта. Таким образом, ему пришлось строить не только заводы по производству промышленных товаров и снабжать их сырьем, но и строить дороги, железные дороги, порты, аэропорты, электростанции и энергосети для снабжения этих заводов и транспортировки товаров, а также строить жилье и услуги для многих миллионов людей, приезжающих из сельской местности в города для работы на заводах и фабриках.

Последствия этого можно увидеть в структуре экономики Китая. Хотя сектор услуг в Китае в последнее время быстро растет, 40% его ВВП по-прежнему приходится на промышленность. В Индии эта доля составляет чуть менее 30%. В Индии сельскохозяйственный сектор и сектор услуг соответственно больше (на уровне 17 и 54% ВВП соответственно). В то время как в Китае экспорт эквивалентен 19% ВВП, в Индии эта доля составляет только 12%. Таким образом, экономика Индии в большей степени ориентирована на внутренний рынок3.

Уровень инвестиций – еще одна сторона различия между двумя странами. Если рассматривать ВВП с точки зрения расходов, то очевидно, что инвестиции в экономике Китая составляют гораздо большую долю ВВП, чем в Индии. С 2003 г. доля инвестиций в ВВП Китая составляла в среднем 44%, а на пике экономического бума выросла до 48%. В Индии доля инвестиций в ВВП составляла в среднем 35%, и этот показатель более соответствовал среднему показателю других азиатских стран с развивающейся экономикой, но был значительно ниже, чем в Китае (рис. 4).

Рис. 4 Доля инвестиций в ВВП, % Источник: The Global Economy. Available at: https://ru.theglobaleconomy.com/ rankings/Capital_investment/

Рис. 4 Доля инвестиций в ВВП, % Источник: The Global Economy. Available at: https://ru.theglobaleconomy.com/ rankings/Capital_investment/

Fig. 4 Share of investment in GDP, % Source: The Global Economy. Available at: https://ru.theglobaleconomy. com/rankings/Capital_investment/

Таким образом, Индия придерживается совершенно иной и значительно менее минералоемкой формы роста, чем Китай. Хотя вполне вероятно, что экономический рост Индии будет продолжать способствовать росту будущего мирового спроса на минеральное сырье, шансы на то, что она будет следовать модели использования минералов в Китае, невелики. Вероятно, основной акцент роста будет по-прежнему делаться на внутреннюю экономику. На долю частного потребления приходится почти 60% ВВП Индии против менее 40% в Китае. Также вероятно, что Индия продолжит делать упор в своем развитии на сельское хозяйство и сферу услуг, в первом случае по политическим причинам, во втором – потому что это та область, где Индия добилась больших успехов в создании глобального конкурентного преимущества, чему способствуют менее обременительное регулирование сектора услуг по сравнению с производством и широкое распространение английского языка в стране [8].

Еще одно отличие заключается в том, что Индия не имеет практики Китая централизованного экономического руководства «сверху вниз». Необходимость поддержания хрупкого политического консенсуса ограничивает способность правительства Индии продвигать централизованный инвестиционный рост. Ее экономически более либеральная модель уделяет основное внимание поощрению восходящего роста частных, зачастую семейных, предприятий и внутреннего потребительского спроса. Способность правительства централизованно управлять экономикой также ограничена тем фактом, что штаты в Индии обладают очень значительной экономической свободой [9].

Для оценки вероятного влияния экономического роста Индии на мировые рынки минерального сырья необходимо рассмотреть обеспеченность Индии ресурсами и то, какую часть растущего спроса на минеральное сырье она сможет обеспечить из внутренних источников. Частично влияние Китая на мировые рынки полезных ископаемых обусловлено тем, что некоторые ключевые минералы, необходимые для его индустриализации, ограничены, что вынуждает страну обращаться за поставками на международные рынки.

Таким образом, на такие сырьевые товары, как железная руда, бокситы, медь и никель, спрос Китая оказал драматическое влияние. Индия в целом может считаться страной, богатой полезными ископаемыми, хотя, как и в случае с Китаем, она неизбежно имеет некоторые пробелы в своих запасах. Учитывая относительно низкий уровень использования полезных ископаемых в прошлом, ей в целом не приходилось слишком полагаться на зарубежные поставки.

Она также традиционно придерживается протекционистских взглядов, предпочитая самообеспечение там, где его можно достичь, и история знает несколько примеров, когда Индия препятствовала экспорту минералов, опасаясь истощить свои внутренние ресурсы, а также поощряя использование минералов, которые встречаются в стране, а не тех, которые приходится импортировать.

Индия достаточно хорошо обеспечена железной рудой, имея 6% ее мировых запасов по содержанию железа согласно данным Геологической службы США4. В течение многих лет правительство ограничивало экспорт индийской руды лучшего качества (в частности, из Байладилы) на том основании, что они необходимы или будут необходимы для внутреннего производства стали. В более поздние годы индийский экспорт низкокачественной железной руды быстро вырос – с 31 млн т в 1999 г. до 101 млн т в 2008 г.5 для удовлетворения растущего спроса Китая на импортную руду, а затем резко сократился, поскольку правительство вмешалось, чтобы ограничить этот экспорт на том основании, что значительная часть торговли осуществлялась нерегулируемыми и разрушительными для окружающей среды методами.

Индия значительно менее обеспечена ресурсами меди. Исторически это привело к тому, что страна не поощряла использование и импорт этого металла, и старалась поощрять вместо этого использование алюминия, которым Индия была обеспечена лучше. Медь, как известно, является критически важным металлом для современной электронной и электротехнической промышленности, и в последние годы Индия смягчила свое отношение к импорту меди. Индия, как и Китай, стала крупным импортером медных концентратов для переработки на своих отечественных плавильных и рафинировочных заводах. Например, индийская горнодобывающая компания Vedanta стремится расширить доступ к зарубежным ресурсам меди, в частности, инвестируя в Конкола – медедобывающее и медеплавильное предприятие в Замбии.

Среди других металлических полезных ископаемых Индия обладает значительными ресурсами бокситов. На их основе в стране уже давно существует алюминиевая промышленность и страна, как правило, является нетто-экспортером алюминия. Примерно такая же ситуация существует в отношении свинца и цинка, где Индия является производителем мирового класса и где внутренних добычи и производства металлов обычно достаточно для удовлетворения потребностей внутреннего рынка.

В отношении других сырьевых товаров Индия менее обеспечена. Индия не является крупным производителем никеля, и большую часть никеля, необходимого для ее крупной промышленности по производству нержавеющей стали, приходится импортировать в виде рафинированного никеля или ферроникеля. Индия почти полностью зависит от импорта для удовлетворения своих значительных потребностей в золоте и металлах платиновой группы, но имеет скромное производство серебра.

Что касается угля, то здесь ситуация несколько сложнее. Хотя Индия имеет значительные внутренние ресурсы энергетических углей, некоторые из них низкого качества, и его необходимо смешивать с более качественным углем из других мест, поэтому страна обычно является его нетто-импортером. Что касается коксующегося угля, используемого в сталелитейной промышленности, Индия имеет ограниченные местные ресурсы и является крупным импортером.

Влияние растущего спроса Индии на минеральные продукты на мировые рынки минерального сырья, вероятно, будет неоднозначным, при этом наибольшее влияние, вероятно, будет ощущаться на рынках меди, никеля, драгоценных металлов и коксующегося угля.

Экономическое развитие стран Юго-Восточной Азии

Как большой и разнообразный регион, Юго-Восточная Азия является более сложным для обобщения потребностей в минеральных ресурсах и обеспеченности полезными ископаемыми регионом, чем Индия. Регион включает в себя крупные, богатые ресурсами, страны, такие как Индонезия и Филиппины, бедные ресурсами, но в остальном богатые города-государства, такие как Сингапур, и страны, находящиеся на ранних стадиях экономического развития, такие как Мьянма, Камбоджа и Лаос. Существуют также значительные различия в политике этих стран: некоторые из них являются демократическими, некоторые – коммунистическими, а некоторые – авторитарными.

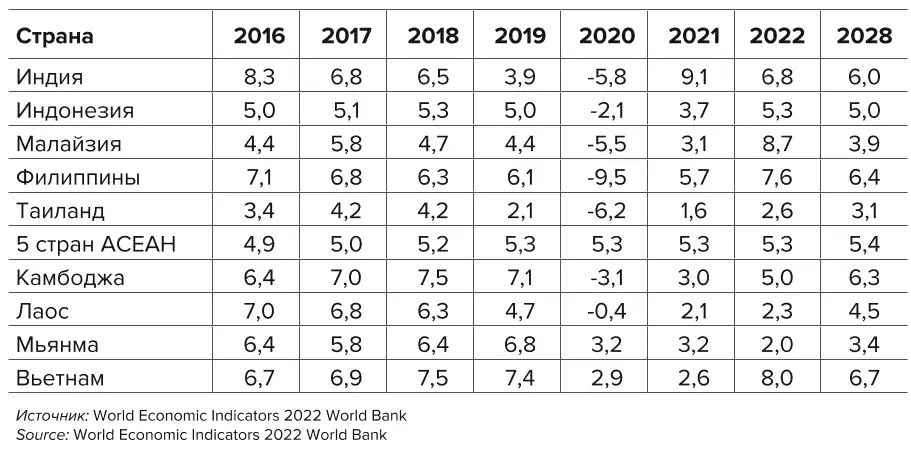

Тем не менее экономические перспективы региона считаются, как отмечалось ранее, весьма многообещающими. Наряду с Индией, МВФ рассматривает пять стран АСЕАН (Индонезия, Малайзия, Филиппины, Сингапур и Таиланд) как самый быстрорастущий регион в мире в период до 2025 г. Другие страны АСЕАН, часто называемые странами CLMV (Камбоджа, Лаос, Мьянма и Вьетнам), по прогнозам, будут расти еще быстрее (табл. 3).

Таблица 3 Темпы роста ВВП стран Юго-Восточной Азии, %

Table 3 GDP growth rates of South East Asian countries, %

Совокупное население стран CLMV составляет 170 млн человек и, при уровне заработной платы значительно ниже китайского, они начали оттягивать обрабатывающую промышленность из материкового Китая. Более того, какими бы ни были кажущиеся различия в политике, большинство правительств стран региона стремятся представить себя как дружественные бизнесу и поддерживающие промышленность и предпринимательство. Экспорт из региона быстро растет. По данным Секретариата АСЕАН, общий объем торговли в регионе увеличился на 700 млрд долл. в период с 2007 по 2015 г., при этом внутриасеановская торговля составляет наибольшую долю в ней6. Это связано c региональной экономической интеграцией.

США продемонстрировали свою незаинтересованность в дальнейшем углублении своих торговых отношений в регионе, выйдя из Транстихоокеанского партнерства (ТТП), и это создало больше возможностей для других стран, включая Китай, для повышения своей роли в качестве торгового лидера в регионе. Помимо ТТП, в настоящее время под руководством АCEAN проходит обсуждение по многосторонней либерализации торговли под названием «Региональное всеобъемлющее экономическое партнерство» (RCEP). АСЕАН также стремится содействовать интеграции в рамках региона АСЕАН через инициативы Асеанского экономического сообщества (АСЕАН). Они включают в себя пакет мер под названием AEC Blueprint 2025, принятый лидерами стран АСЕАН на саммите в Куала-Лумпуре в ноябре 2015 г. Инвестиции – ключ к сохранению перспектив экономического роста региона. По данным Азиатского банка развития, Юго-Восточной Азии необходимо тратить 210 млрд долл. в год до 2030 г. (5,7% от ВВП) на инфраструктуру (определяемую как транспорт, энергетика, телекоммуникации, водоснабжение и канализация) для поддержания темпов экономического роста, бороться с бедностью и преодолевать последствия изменения климата7.

Уровень государственного долга в странах АСЕАН – низкий по международным стандартам (в среднем по региону 39% от ВВП), что позволяет центральным и местным органам власти свободно заимствовать средства для инвестирования в столь необходимую инфраструктуру без чрезмерного давления на частные инвестиции.

Некоторые из целей строительства инфраструктуры являются амбициозными. Правительство Индонезии, например, планирует построить 35 000 МВт электрогенерирующих мощностей, 2850 км новых дорог и 3200 км железных дорог, а также новые морские порты и аэропорты. Филиппины увеличили расходы на инфраструктуру до высокого уровня в 5% от ВВП. В Таиланде на инфраструктурные проекты реализовано около 51 млрд долл. до 2021 г. К 2020 г. Малайзия вложила 44 млрд долл. в модернизацию транспортного сообщения и строительство новых автомобильных и железных дорог [3].

Ситуация с прямыми иностранными инвестициями (ПИИ) столь же позитивна. Китай, Япония и Южная Корея пользуются избытком капитала, и значительные его объемы направляются в бедные капиталом, но богатые рабочей силой страны на юге Азии, где доходность капитала перспективно выше, а рынки рассматриваются как имеющие значительный потенциал для роста. В период 2012–2015 гг. около 120 млрд долл. в год чистых ПИИ было инвестировано в страны АСЕАН, из которых 40% приходилось на инвестиции из стран Северной Азии. Основными получателями этих ПИИ были, по данным ЮНКТАД, Сингапур (65 млрд долл.), Индонезия (16 млрд долл.), Малайзия (11 млрд долл.), Таиланд (11 млрд долл.) и Вьетнам (12 млрд долл.)8.

Темпы роста Юго-Восточной Азии, а также состав этого роста будут иметь ключевое значение для определения ее потребностей в минеральном сырье. Очевидно, что большое количество денег, направляемых на инвестиции в инфраструктуру, будут драйвером спроса на минеральное сырье, равно как и рост в регионе обрабатывающей промышленности и развитие рынка недвижимости.

В настоящее время регион является относительно скромным потребителем минерального сырья, его совокупное потребление стали и алюминия, например, аналогично индийскому (5 и 3% от мирового спроса соответственно). Однако, как и в Индии, этот спрос имеет тенденцию к росту. Рост использования стали в регионе в среднем составлял 7,5% в год в течение последнего десятилетия, в то время как алюминия – 4,5%, а меди – 1,5%. Основными потребителями этой продукции в регионе являются, в порядке убывания, Индонезия, Таиланд, Малайзия и Вьетнам. Очевидно, что странам региона еще предстоит пройти определенный путь, прежде чем спрос в АСЕАН сможет оказать существенное влияние на мировые рынки. Однако нельзя сомневаться в экономической жизнеспособности региона и его потенциале.

Учитывая количество вовлеченных стран и различия между ними, вопрос поставок сырья в регион является сложным. Индонезия, например, является крупным производителем и экспортером минеральных ресурсов. Помимо того, что Индонезия – один из крупнейших в мире производителей угля, она также крупный производитель меди, никеля, золота, олова и бокситов. Неудивительно, что решение индонезийского правительства запретить экспорт необработанных полезных ископаемых в 2014 г. отпугнуло многих иностранных инвесторов, но китайские компании воспользовались возможностью увеличить свои инвестиции в местное производство никеля, алюминия и электроэнергии. Добыча полезных ископаемых в других странах региона АСЕАН, как правило, ведется в меньших масштабах и осуществляется на Филиппинах (в частности, медь, никель и золото), в Малайзии (олово и бокситы), Вьетнаме (уголь, бокситы, медь и олово), Мьянме (олово и медь), Лаосе (медь и никель) и Таиланде (цинк и олово).

В северной части АСЕАН, хотя и существуют возможности для увеличения добычи полезных ископаемых, формирующаяся экономическая модель, по-видимому, больше ориентирована на обрабатывающую промышленность и включение ее в цепочки поставок более северных районов Азии. По этой причине она вполне может следовать модели развития стран Северной Азии и импортировать большую часть своих потребностей в сырье.

Определенный интерес в этом отношении представляет то, что происходит со сталью. С ростом спроса на сталь в странах АСЕАН (при темпах роста на 7,5% в год в течение последнего десятилетия) можно было бы ожидать, что соразмерно вырастет производство стали в регионе. Однако этого не произошло. Производство стали в странах АСЕАН составляет около 20 млн т в год при потреблении 70 млн т в год. Фактически большая часть спроса АСЕАН на сталь удовлетворяется за счет импорта из Китая. Крупнейшими импортерами выступают Вьетнам (11,7 млн т), Филиппины (6,5 млн т), Таиланд (6,2 млн т) и Индонезия (5,8 млн т). В совокупности страны АСЕАН были крупнейшим экспортным рынком стали для Китая, их доля составляет около 40%.

В этом есть определенная логика. Сталелитейное производство выигрывает от эффекта масштаба, а строительство небольших дорогостоящих сталелитейных заводов для удовлетворения ограниченного спроса, возникающего на местных рынках, не особенно привлекательно, когда у крупных производителей стали на севере Китая имеются значительные избыточные мощности. C другой стороны, в ряде стран АСЕАН рынок стали стремительно растет. Например, во Вьетнаме он достиг таких масштабов, что стало выгодно создавать крупные производства. Так, в 2017 г. в стране был построен Formosa Plastics в провинции Ha Tionh мощностью 22 млн т в год.

Выводы

Развитие и экономическая интеграция стран Юга и Юго-Восточной Азии, пожалуй, являются самым интересным феноменом в современном мире. Несмотря на то что в состав региона входят страны, сильно отличающиеся друг от друга по своей природе, и им явно не хватает экономической сплоченности Китая, в совокупности регион обладает просто огромным неиспользованным экономическим потенциалом. Он, несомненно, станет растущей силой в мировой экономике и возьмет на себя часть функций по стимулированию мировой экономики по мере зрелости и замедления внутренней экономики Китая.

Вполне возможно, что крупнейшие минеральные и металлургические державы региона будут использовать свои ресурсы для обеспечения многими видами минерального сырья, которые потребуются другим странам региона для их индустриализации.

Список литературы

1. Лыгач А.В., Лыгач В.Н. Фосфатно-сырьевая база России и ее роль в решении проблемы продуктов питания, а следовательно1. Renaud K., DeCarlo K, Chung J., Moon J., Xun S., Buteyn S. The Mineral Industries of Asia and the Pacific. 2017–2018 Minerals Yearbook.

2. Baker M.S., Elias N., Guzmán E., Soto-Viruet Y. USGS 2017–2018 Minerals Yearbook Asia and Pacific August 2022.

3. Humphreys D. In search of a new China: mineral demand in South and Southeast Asia. Miner Economics. 2018;31:103–112. https://doi.org/10.1007/s13563-017-0118-7

4. Yueh L. The rise of the global middle class. 2016. Available at: www.bbc.co.uk.

5. Kharas H. The unprecedented expansion of the global middle class: an update. The Brookings Institution; 2017. 27 p. Available at: https://www.brookings.edu/wp-content/uploads/2017/02/global_20170228_global-middle-class.pdf

6. Malenbaum W. World demand for raw materials in 1985 and 2000. McGraw-Hill, New York; 1978. 126 p. Available at: https://archive.org/details/worlddemandforra0000male

7. Crowson P. Intensity of use reexamined. Miner Economics. 2018;31:61–70. https://doi.org/10.1007/s13563-017-0113-z

8. Nageswaran V.A., Natarajan G. Can India grow? Challenges, opportunities, and the way forward. Carnegie India; 2016. 144 p. Available at: https://carnegieendowment.org/files/CEIP_CanIndiaGrow_Final_.pdf

9. Anand M. Toward a uniquely Indian growth model. McKinsey&Company; 2013. Available at: https://www.mckinsey.com/featuredinsights/asia-pacific/toward-a-uniquely-indian-growth-model

")