Угольная отрасль – от феномена реструктуризации до современных проблем и путей их решения

Ю.К. Шафраник, Председатель Высшего горного совета России, Председатель Комитета ТПП РФ по энергетической стратегии и развитию ТЭК, д-р экон. наук

Дискуссия в большинстве средств массовой информации и на различных форумах о сложившейся ситуации в угольной отрасли России вынудила и меня высказать свое мнение по этой злободневной теме.

Все мы уже третий год подряд наблюдаем нарастающие суммарные по отрасли убытки (до налогообложения), которые в 2024 г. составили 129 млрд руб., в 2025 г. – уже около 420 млрд руб. В этом году, по заявлениям руководителей Минэнерго России, эти убытки могут вырасти в полтора раза. Более 70% предприятий отрасли оказались в зоне неэффективности и число убыточных компаний растет.

Многие преподносят это как «самый тяжелый кризис с начала 1990-х годов и, видимо, ей (отрасли) предстоит так называемый «Угольный маневр 2.0» для вывода отрасли из этого состояния» [1].

История, опыт, результат

Настоящий кризис наша угольная промышленность переживала с 1988 по 1998 г. Тогда государство провело уникальную реформу российской угольной отрасли, которая дала колоссальный результат. Нигде в мире такую реформу в таком объеме, в такие сроки и с такими результатами никто не проводил. В связи с этим у нас накоплен уникальный опыт, которым необходимо воспользоваться.

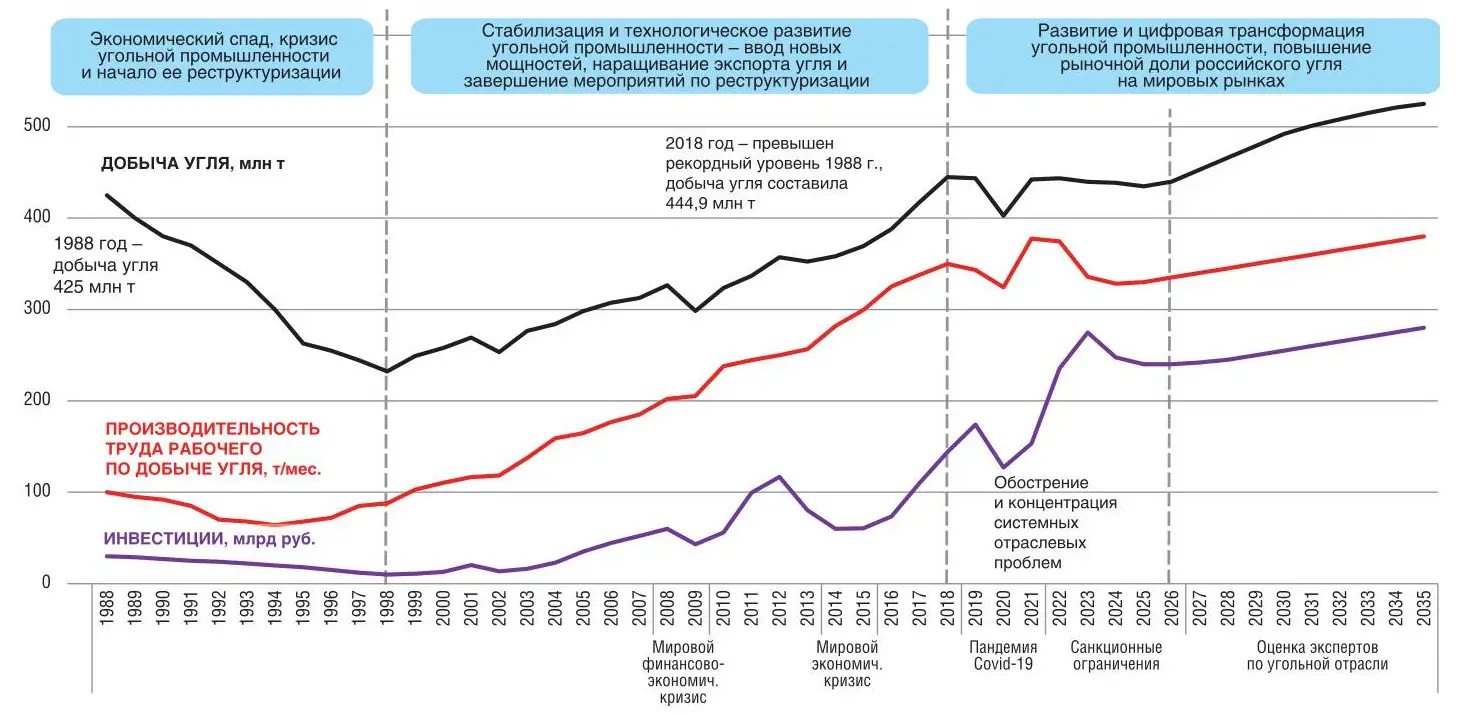

Рис. 1 Развитие угольной промышленности России

Источники: ЦНИЭИ уголь. АО «Росинформуголь», ЦДУ ТЭК-филиал ФГБУ «РЭА»

Немного истории. В угольной промышленности в конце 1980-х – начале 1990-х годов складывалась катастрофическая ситуация. Во-первых, к этому времени сам подход к добыче угля (главное – тонны, а не эффективность) вынудил накопить большое количество неэффективных и опасных производств. Во-вторых, уже пошел общий спад потребления, который повлек как снижение бюджетных доходов, так и падение добычи угля и производительности труда шахтеров, сокращение инвестиций (рис. 1).

Статистика, характеризующая качественное изменение экономики отрасли в 1990–2025 гг.

| Показатели | годы | ||||

|---|---|---|---|---|---|

| 1990 | 2000 | 2020 | 2022 | 2025 | |

| Объем добычи, млн т | 395 | 258 | 402 | 444 | 435 |

| Средняя численность персонала, тыс. чел. | 980 | 318 | 148 | 150 | 150 |

| Поставки на экспорт, млн т | 52 | 38 | 211 | 212 | 203 |

| Валютные поступления от экспорта угля, млрд долл. США | 0 | 1,2 | 12,4 | 34,0 | 14,6 (оценка) |

В-третьих, в среднем по угольной отрасли за счет средств потребителей покрывалось около 23%, а за счет бюджетных дотаций – 77% от расходов на добычу угля. На государственную поддержку отрасли тратилось 1,2% от объема ВВП России, или 5% всех расходов федерального бюджета.

При этом из-за дефицита федерального бюджета дотаций было недостаточно, нарастали неплатежи за поставленный уголь и бартерные расчеты, шахтеры месяцами не получали заработную плату. Шахтерские забастовки, развал Советского Союза, пустые магазины и холодильники, обесцененные сбережения, растерянность в умах и душах населения. Люди были обозлены проводимой политикой либерализации, «шоковой терапией» [2].

Все это потребовало разработки крупных и стратегически важных для отрасли антикризисных мер. В период 1993–1994 гг. была подготовлена концепция реформирования отрасли, одобренная Правительством Российской Федерации и оформленная впоследствии в виде «Основных направлений реструктуризации угольной промышленности России». Был разработан и задействован целый комплекс нормативных документов, устанавливающих основные механизмы реструктуризации.

Во-первых, в результате реформирования из состава угольной промышленности были выделены непрофильные предприятия, прекратили добычу угля более 93% особо убыточных, неперспективных и опасных по горно-геологическим условиям предприятий. Большая часть перспективных предприятий были акционированы и приватизированы.

Во-вторых, все это осуществлялось при одновременном выполнении комплекса мер по социальной защите работников ликвидируемых шахт и разрезов. Именно благодаря этому впервые в истории отечественной промышленности удалось провести массовое высвобождение работников ликвидируемых предприятий, избежав при этом социального взрыва.

В-третьих, параллельно с этим Правительство обеспечило государственную поддержку в формировании логистических маршрутов и обустройстве портов отгрузки углей на экспорт, а также в запуске новых эффективных добывающих проектов.

Далее наступил период развития угольной отрасли. Совершенствовались техника и технология угледобычи, вводились новые мощности, наращивался экспорт угля, устойчиво росли ключевые показатели – добыча угля, производительность труда и инвестиции в основной капитал.

Была изменена экономическая основа функционирования отрасли. Переход на свободные цены на уголь позволил угольным компаниям формировать свои финансовые ресурсы только за счет средств от реализации продукции и стать независимыми субъектами на внутреннем и внешнем рынках угля. При этом значительно улучшились показатели производственной и финансово-хозяйственной деятельности угледобывающих предприятий.

Были созданы новые центры добычи угля в восточных районах страны. В их числе «Эльгауголь» (добыча угля в 2025 г. – 35 млн т), Денисовский и Инаглинский ГОКи (в сумме более 10 млн т) в Республике Саха (Якутия), разрез «Солнцевский» (более 17 млн т) на о. Сахалин и целый ряд других, ориентированных сегодня на экспорт. В результате доля регионов Восточной Сибири и Дальнего Востока в общей добыче угля, которая раньше не превышала 30%, сегодня достигла почти 50% и дальше будет только расти.

Устойчивая долговременная динамика роста экспорта угля способствовала развитию соответствующей железнодорожной и портовой инфраструктуры. В лучшие времена 44% грузооборота по железнодорожным путям обеспечивали перевозки угольной продукции. Угольщиками построена железнодорожная магистраль «Улак – Эльга», в настоящее время заканчивается сооружение Тихоокеанской железной дороги. Активно создавались угольные терминалы в портах России, их суммарные мощности сегодня превышают 200 млн т перевалки угля в год.

Достигнутая за счет реструктуризации экономическая стабильность отрасли подтверждалась последующими хорошими финансово-экономическими результатами угольных компаний. Отрасль прошла без существенных потерь мировые финансовые и экономические кризисы в 2008–2009 гг. и в 2014–2015 гг., а также пандемию Covid-19 в 2020–2021 гг. (см. рис. 1 и таблицу). Этим можно и нужно гордиться.

До реформы на дотации отрасли уходили 1,2% ВВП. Реструктуризация позволила вывести убыточную угольную отрасль на устойчивое рентабельное функционирование, возросшая экономическая эффективность позволила полностью отказаться от бюджетных дотаций. Среднесуточная добыча угля из одного забоя выросла в 4 раза. Производительность труда в целом по отрасли повысилась более чем в 6 раз.

И я, как один из участников структурной перестройки отрасли, полностью разделяю мнение многих практиков и ученых, что реструктуризацию угольной промышленности России следует рассматривать как экономический феномен, благодаря которому отрасль обрела экономическую и социальную устойчивость [3]. Недаром коллективу ученых под руководством академика Ю.Н. Малышева в 2019 г. была вручена Премия Правительства Российской Федерации в области науки и техники за разработку и реализацию механизмов структурной перестройки и технологического развития угольной промышленности Российской Федерации (1994–2018 гг.).

Сегодняшние вызовы

Но сегодня время другое и обстоятельства иные. Действительно, накопился целый ряд проблем, причем их влияние проявилось одновременно, что и привело к негативным последствиям. На мой взгляд, это нельзя называть кризисом отрасли. Есть серьезные проблемы, в том числе на региональном уровне, и их надо решать точно, последовательно и быстро, но без «ажиотажа». Совпал одномоментно целый ряд негативных факторов, и в такой ситуации нужно четко определиться с курсом в отношении угля. У нас не кризис отрасли, а проблемы с принятием сбалансированных, точных, последовательных решений в резко изменившихся условиях функционирования экономики 2023–2025 гг.

Экспертная факторная оценка степени влияния ряда проблем на ситуацию в отрасли приведена на рис. 2.

Рис. 2 Экспертная факторная (балльная) оценка степени влияния системных проблем угольной отрасли на деятельность угольных компаний в период 2025‑2030 гг.

Остановлюсь на самых важных факторах, оказывающих максимальное воздействие на эффективность работы отрасли.

Зачастую проблемы, негативно влияющие на эффективность угольной промышленности, называются правильно. Только вопрос всегда в том, чтобы из десятка факторов выбрать первые три-четыре, которые суммарно составляют более 75% негативного влияния на финансовую ситуацию в отрасли.

Главные из них, с моей точки зрения:

- регулируемый государством железнодорожный тариф на перевозки угля, особенно из Кузбасса;

- вынужденные дисконты к цене и потеря экспортеров нашего угля из-за санкций;

- соотношение курса доллара к рублю, повлекшее уменьшение прибыли предприятий в рублевой зоне;

- незначительное снижение мировых цен (цены не самые низкие за последние 10 лет).

Кроме того, надо всегда помнить про географию страны, так как для наших регионов на пространстве от Калининграда до Камчатки нет одинаковых проблем, для каждой территории они зачастую разные.

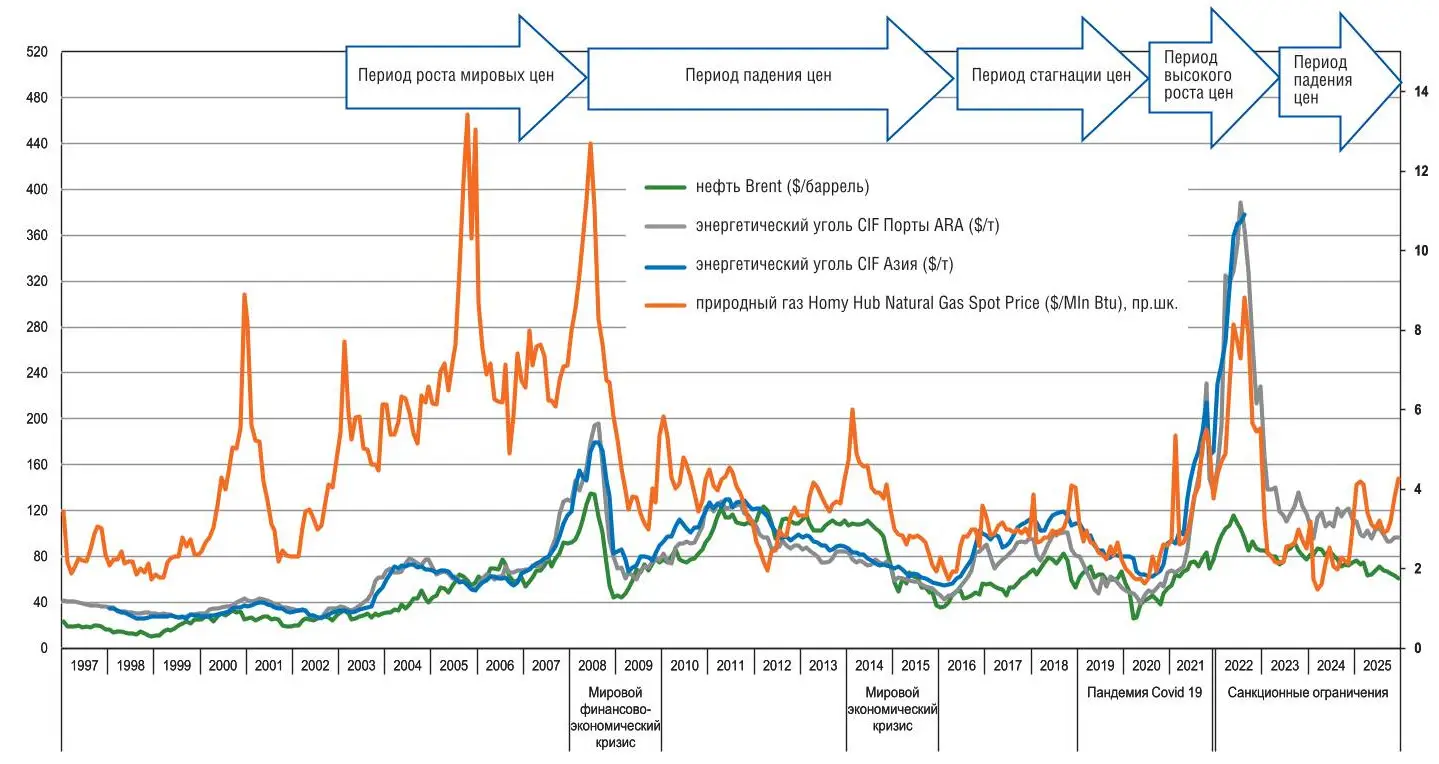

Есть главные внешние факторы, на которые мы не сможем как-то воздействовать. Цены в мире имеют цикличность и ожидать их роста придется не один год (рис. 3). На рост курса доллара в долгосрочной перспективе рассчитывать не приходится, доллар постепенно уходит из расчетов в международной торговле и его курс в перспективе должен снижаться. Санкционные ограничения с нас тоже в ближайшие годы вряд ли снимут.

Рис. 3 Динамика мировых цен на энергоресурсы

В этой связи исходим из аксиомы, что лучше не будет. И надо понимать, что в «хлебные» годы, при хорошей конъюнктуре рынка необходимо создавать финансовый запас и, пока есть ресурс, худшие предприятия закрывать. Неэффективные предприятия должны четко знать – худшим помогать не будем, спасайтесь сами. Ведь закрыли же мы в 1994–1998 гг. более 150 предприятий и получили положительный эффект не только в экономике, но в первую очередь в безопасности шахтеров.

Логистика и тарифы

Теперь о логистических и тарифных ограничениях. Надо отметить что немаловажную роль в накоплении у угольщиков убытков сыграл отказ от политики установления ж/д тарифов на перевозку угля по принципу «инфляция – минус», от скидок на дальность перевозки, особенно в условиях падения цен на внешних рынках, снижения курса доллара и усиливающегося внешнего санкционного давления. А одновременное введение таможенных пошлин на уголь сделало ситуацию тяжелейшей.

Как результат, до 80% от контрактной цены на угольную продукцию (на условиях FOB) приходится на логистику и тарифы. Отсюда убытки и потеря рынков сбыта у большой части экспортеров. Вот этот фактор и является главным, особенно для Кузбасса!

Состояние российского экспорта в международной торговле

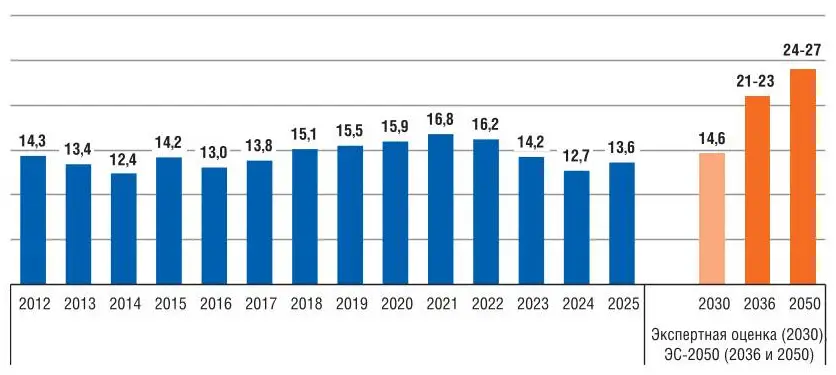

Несколько слов о тенденциях на мировом рынке угля. В принятой в прошлом году «Энергетической стратегии Российской Федерации на период до 2050 года» с учетом реализации интересов России предусмотрено увеличение доли российского экспорта в международной торговле углем до 21–23% в 2036 г. и до 24–27% в 2050 г. (рис. 4).

Рис. 4 Доля России в международной торговле углем (%)

Это амбициозная задача! Я бы сделал прогнозы несколько скромнее: 20% в 2036 г. и те же 20% к 2050 г. Но и это очень достойный уровень, требующий точных утвержденных в 2026 г. мер, обеспечивающих выполнение таких целей. В противном случае это не стратегия, а простые рассуждения экспертного уровня.

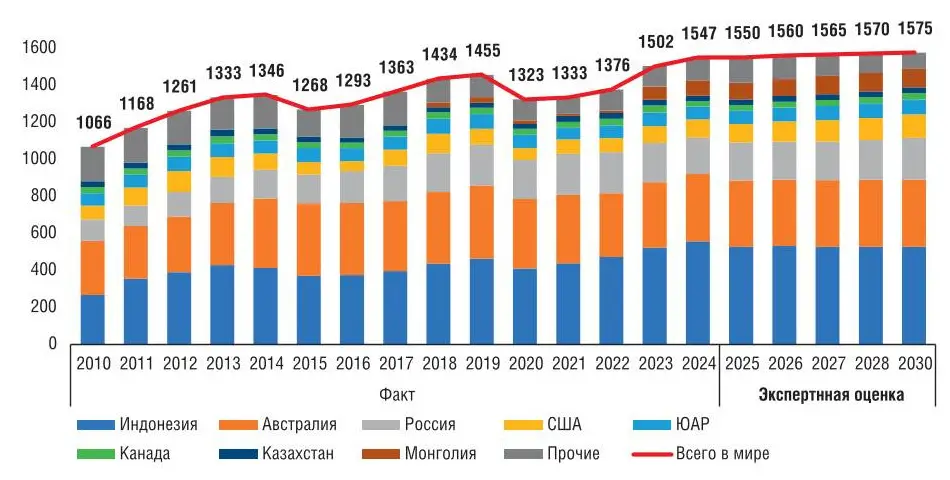

Оптимистические ориентиры развития российского экспорта угля до 2050 г. в энергостратегии основаны на складывающейся сегодня мировой конъюнктуре по сохранению угля как одного из крупнейших сырьевых источников выработки тепла и энергии. Показательной тенденцией в период 2010–2025 гг. стало радикальное изменение в международной торговле углем – рост почти в 1,5 раза: с 1066 млн т до 1550 млн т (рис. 5).

Рис. 5 Динамика мировой торговли углем (экспорт), млн т

Источники: Международное энергетическое агентство (International Energy Agency, IEA), ФГБУ «Российское энергетическое агентство»

Следует отметить, что даже в условиях конкуренции между разными видами энергии (традиционные между собой и против ВИЭ) мировое потребление угля всех видов в период 2030–2050 гг., по оценкам российских экспертов по углю, будет выше самых консервативных (то есть оптимистичных для угля) прогнозов Международного энергетического агентства. Таким образом, Россия имеет возможность удерживать свой сегмент мирового рынка угля. Это очень хороший вывод и задача. Но еще раз подчеркну – при конкретной целенаправленной нашей работе.

Основной целью при этом является не наращивание добычи, а оптимальный эффективный годовой объем экспорта, мне представляется, в коридоре 200–220 млн т.

При изучении мировых рынков угля и проблем российского экспорта хотелось бы отметить необходимость более предметного и полного анализа потенциально перспективных для нас рынков сбыта Азиатско-Тихоокеанского региона (АТР). У нас пока нет достаточно достоверных данных о перспективах развития угольных рынков этих стран. Сегодня Китай и Индия – основные импортеры российского угля с общей долей в экспорте более 53%. И что, мы все знаем о них? Ответ – нет.

Полезно было бы сформировать «дорожные» карты по сотрудничеству в области угольной промышленности и в целом в энергетике (нефть, газ, СПГ) на долгосрочную перспективу с другими потенциальными странами-потребителями российского угля, в т.ч. входящими в БРИКС. Несбалансированные поставки топливно-энергетических ресурсов в конечном итоге могут привести к межтопливной конкуренции между российскими поставщиками.

Стимулирование внутреннего потребления угля в России

Теперь о рынке и возможностях для угольной промышленности внутри России. Несмотря на то что угольная промышленность России с начала 2000-х годов является экспортно-ориентированной, нельзя забывать, что эта отрасль продолжает оставаться системообразующей и одной из самых крупных горнодобывающих отраслей в стране, обеспечивая мультипликативный эффект в смежных отраслях экономики страны, в т.ч. в энергетике и металлургии, транспорте и жилищно-коммунальном хозяйстве.

Нужны ясная политика и стимулирование государства по региональному использованию углей для энергетики, теплоснабжения и бытового потребления! Иными словами – приоритет и максимальное использование местных первичных топливно-энергетических ресурсов, включая Арктическую зону и удаленные территории, зависящие от «северного завоза». И это можно и нужно регулировать! Это является вторым важнейшим вопросом, на который мы должны ответить ответственным квалифицированным решением.

Угольная промышленность России имеет одни из лучших в мире показателей по добыче, производительности и поставкам (5-е место по добыче и 3-е место по экспорту). На выходе из разреза или шахты эффективность высокая, но она «съедается» потом другими параметрами: общей рыночной ситуацией, банковской ключевой ставкой, логистикой, ж/д тарифами, а это как раз зависит от правительства и законодателей. Нужна финансово-экономическая политика государства, позволяющая добывающим компаниям быть эффективными в конечном результате.

Но эффективность должна быть не только «позволяющая», но и «заставляющая», причем независимо от формы собственности предприятий. При этом необходимо не только стимулирование, но и контроль использования финансов добывающих компаний. Стимулировать надо и машиностроителей через заказчика – угольные компании, поскольку зависимость от импортного оборудования в отрасли достигла 80%. Стимулировать надо тех, кто реинвестирует прибыль в развитие производства, а не выводит её «на яхты и бизнес-джеты».

Мы должны на период 5–10 лет принять взвешенные решения прежде всего в части регулирования внутренних факторов, обусловливающих убыточную работу и «грядущее» банкротство 70% угольных компаний, большинство из которых находятся в Кузбассе. Железнодорожные тарифы надо утверждать не на месяцы, а на 5–10 лет, так как в угольных проектах мы мыслим десятилетиями.

Принижение роли угля в экономическом развитии страны может обернуться большими потерями в смежных отраслях и подрывом энергетической безопасности страны. Угольная продукция формирует грузовую базу в транспортной логистической цепочке ОАО «РЖД» – для железных дорог уголь является основным грузом, составляя около 40% всего грузооборота. В общей загрузке мощностей морских портов России на уголь приходится 28%, это второй по объему перевалки груз после нефти и нефтепродуктов.

Важно признать, что развитие угольной генерации, особенно на востоке страны, не только высвободит газовые ресурсы для газификации территорий, газохимии и экспорта газа, но и повысит уровень энергетической безопасности страны. Дальнейшее снижение доли угля в топливном балансе потребления первичных энергоресурсов России (около 12%)[1] и в выработке электроэнергии (около 13%)[2] совсем не способствует обеспечению энергетической безопасности страны. Между тем в развитых странах мира (Япония, Австралия, Южная Корея) доля угля в структуре ТЭБ превышает 20% и даже в Германии выше 15%, а в мировом производстве электроэнергии доля угля составляет 34% и, по мнению многих экспертов, в т.ч. зарубежных, еще долгие годы будет превышать участие в этом других энергоносителей.

Отдельный вопрос – это Кузбасс

Проблемы Кузбасса с потреблением угля на внутреннем рынке требуют отдельного рассмотрения. Работа угольных компаний Кузбасса должна стремиться к оптимальной структуре и эффективному режиму деятельности. За последние 15 лет добыча угля в основном угледобывающем регионе выросла с 185,4 млн т в 2010 до своего максимального значения – 255,6 млн т в 2018 г. (в 1,4 раза) с последующим снижением и физических объемов, и доли региона в общероссийской добыче (рис. 6).

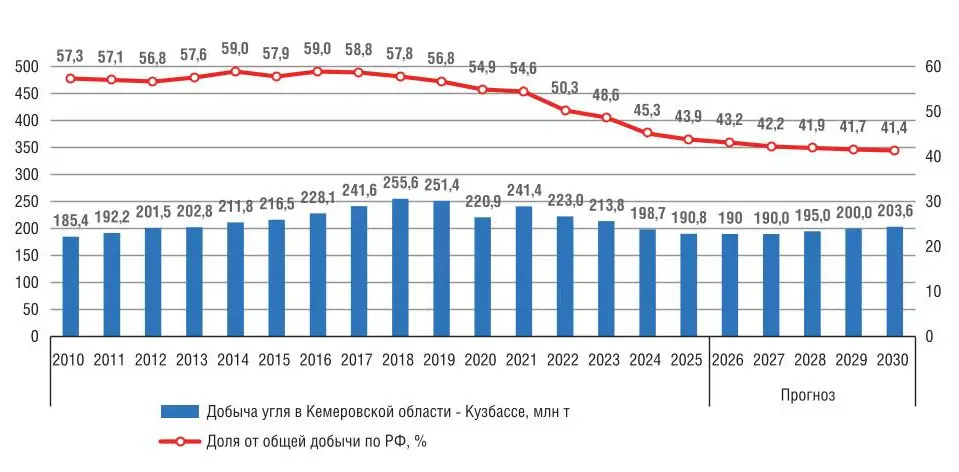

Рис. 6 Изменение доли Кемеровской области – Кузбасса в общей добыче угля по Российской Федерации

Источник: ЦДУ ТЭК-филиал ФГБУ «РЭА»

Однако пропорционально объемам добычи кузнецкого угля растет и негативное воздействие на окружающую среду, которое гораздо больше, чем в других регионах угледобычи. Например, за 2024 г. в Кузбассе было образовано 3,2 млрд т отходов от угледобычи (65,9% от угледобычи по РФ в целом), а их накопление на конец этого года достигло 27,5 млрд т (91,0% от накопленных отходов по отрасли).

Годовая доля выбросов в атмосферу загрязняющих веществ шахтами и разрезами Кузбасса составляет 85% от общего количества выбросов всей угольной промышленности России. Это и понятно, так как из 55 действующих российских шахт (основные источники выбросов) – 39 (71%) находятся в Кузбассе.

В этой связи проблема экологического восстановления и оздоровления этой старой промышленной территории, прежде всего за счет активного проведения рекультивации нарушенных земель, переработки и использования отходов угольного производства, приобретает особое значение.

Остро стоит вопрос ликвидации и консервации выбывающих предприятий, причем не только угольных, а горнодобывающих предприятий в целом! В соответствии со ст. 26 ФЗ «О недрах» эта задача возложена на недропользователя. Однако в период «жизненного цикла» горнодобывающего предприятия (а это десятки лет) недропользователь (собственник) может меняться несколько раз и к моменту закрытия при падающей добыче у него нет средств на закрытие и рекультивацию.

В настоящее время из-за тяжелой ситуации в угольной отрасли в предбанкротном состоянии находится 27 российских угольных предприятий с общим объемом добычи 40 млн т в год. Еще у 62 предприятий с общей добычей 126 млн т в год, как следует из оценок Минэнерго, убыток «выше среднеотраслевого» [4].

Накопленный опыт свидетельствует, что просто бросить добывающее предприятие невозможно, т.к. это вызовет риски для жизни людей на прилегающих территориях – подтопление, провалы земной поверхности, эндогенные пожары и отравления угарным газом, выделения метана. В некоторых случаях требуются многолетняя откачка и очистка подземных вод и постоянный мониторинг последствий горных работ. В этой связи необходимо как можно в более короткие сроки довести до логического завершения работу по созданию ликвидационных фондов (с учетом особенностей банкротства горнодобывающих предприятий). Как альтернатива – внести изменения в Налоговый кодекс и зафиксировать для этих целей отчисления в составе НДПИ. В этом случае средства на ликвидацию (консервацию) гарантированно будут, независимо от срока службы предприятия и смены недропользователя.

Главнейшей для Кузбасса является и задача по оптимизации добывающих мощностей. На мой взгляд, для ее решения необходимо выделить неперспективные (неэффективные) предприятия (по запасам, качеству углей, со сложными горно-геологическими условиями, неэффективно функционирующие, с морально устаревшим и сложным горным хозяйством, не имеющим потенциала развития и т.д.) и на основании полученных результатов определить необходимость их вывода из эксплуатации или «оздоровления» (санирования).

Для «оздоравливаемых» (санируемых) предприятий целесообразно было бы определить эффективных управленцев (собственников (с развитой логистической базой – собственной портовой инфраструктурой и наличием собственных вагонов) из числа системообразующих компаний (АО «СУЭК», АО ХК «СДС-Уголь», АО «УК «Кузбассразрезуголь» и других крупных компаний региона) и отдать во временное управление этих компаний или для управления ими привлечь, например, государственную корпорацию развития «ВЭБ.РФ».

Для закрывающихся предприятий (банкротов) в течение подготовительного периода к ликвидации особенно важно – предусмотреть решение социальных вопросов, в т.ч. за счет увеличения занятости в неугольных секторах экономики угольных моногородов. Перечнем поручений Президента по итогам совещания с членами Правительства 14 августа 2021 г. в Кемеровской области – Кузбассе уже к 2026 г. предусматривалось создание не менее 40 тыс. новых рабочих мест в отраслях экономики, не связанных с добычей угля [5]. Однако, похоже, что решение этой задачи далеко от своего завершения.

Как это скажется на снижении объёмов добычи, вопрос пока открытый. Мне представляется, что добыча 180 млн т в год является оптимальной для Кузбасса.

Перспективы угольной промышленности Кузбасса при снижении объемов добычи – это создание перерабатывающих производств, в т.ч. углехимических. Многое в этом направлении делается. Реализуется Комплексная научно-техническая программа полного инновационного цикла «Чистый уголь – зеленый Кузбасс». Однако следует подчеркнуть, что до начала реструктуризации в угольной промышленности действовало 27 научно-исследовательских и проектно-конструкторских институтов. После «тотальной приватизации» сохранился только один – ВостНИИ. Представляется, что для создания будущего угольной промышленности России состояние научно-технического потенциала должно быть значительно усилено.

Справились с кризисом 1980-х – 1990-х, справимся и с проблемами 2020-х

Завершая, подчеркну: долгосрочные перспективы развития отечественного углепрома должны быть ориентированы на его сбалансированное развитие за счет мер государственного регулирования и реализации коммерческих интересов недропользователей, а также потребителей российской угольной продукции на основе баланса производства и потребления угля на внутреннем и внешнем рынках. Вопрос: кто будет отвечать за сопровождение, корректировку и реализацию этих мер?

В заключение хотел бы еще раз особо отметить – принижать роль угольной промышленности в России категорически нельзя. В отрасли создана хорошая производственная база, на местах сформировались сплоченные трудовые коллективы со славными шахтерскими традициями. Имеется профессиональный состав управленцев, инженеров и служащих для дальнейшего развития российской угольной промышленности, повышения ее эффективности и технологического укрепления, а также обеспечения стабильной и предсказуемой работы отрасли.

Для выработки конкретных мер и определения сегмента угля внутри России (металлургия, электроэнергетика, бытовое потребление и т.д.) на перспективу не нужны годы. Квалификация, опыт российских экспертов и учёных позволяют утверждать, что это возможно сделать за короткий срок при ответственной и слаженной работе. Мы должны сделать это на 100% в 2026 г.

Опыт последних 15 лет позволяет определить главные цели – это оптимальный баланс показателей добычи и экономической модели конечной реализации продукции, который позволит отрасли стать максимально эффективной! А это общий годовой объем добычи в коридоре 410–440 млн т и распределение внутреннего потребления и экспорта российского угля в пропорции 50/50. Оптимальная добыча Кузбасса при этом не должна превышать 180 млн т в год, должны быть решены вопросы с тарифами на транспортировку и выработана программа экологического оздоровления региона.

В апреле 2025 г. Правительство Российской Федерации согласовало с Президентом России пакет антикризисных мер для поддержки угольной отрасли, предусматривающий в т.ч.: отсрочку по уплате налогов и страховых взносов, реструктуризацию задолженности перед государственными банками и фондами, субсидирование железнодорожных тарифов на экспортные перевозки угля в западном и южном направлениях, дополнительные квоты на гарантированный вывоз угля на экспорт через восточные порты, создание фонда экстренной поддержки угледобывающих регионов.

В настоящее время актуализируется Программа развития угольной отрасли до 2050 года, и я надеюсь, что высказанные предложения будут учтены и мы преодолеем тяжелый период, не допустив реального кризиса.

Сноски

Список источников:

1. Форум «Уголь 2025». Угольный маневр 2.0. – URL: https://creon-conferences.com/creon_conferences/coal-forum-2025/

2. Угледобыча в России: история и современность в событиях и лицах. В.Д. Грунь, В.Г. Лунев, А.А. Рожков, А.Е. Сарычев, А.И. Скрыль; М.: – ООО «Редакция журнала «Уголь»/ М.: 2024. – 336 с. с илл.

3. Экономические кризисы и уголь России. Краснянский Г.Л., Сарычев А.Е., Скрыль А.И. Изд. дом НИТУ «МИСиС», 2017. – 77 с.

4. «Ведомости», 27 марта 2025г. «Минэнерго предупредило о риске массовых банкротств угольных предприятий». – URL: https://www.vedomosti.ru/business/articles/2025/03/27/1100436<minenergo<predupredilo<o<riske<bankrotstv<ugolnih<predpriyatii

5. Перечень поручений по итогам совещания с членами Правительства. 14 августа 2021г. – URL: http://kremlin.ru/catalog/regions/KEM/events/66395