Обзор мирового рынка железной руды за 2019–2020 годы

- М. Эрикссон1, А. Лёф2, О. Лёф2

1 Технологический университет Лулео, г. Лулео, Швеция

2 RMG Consulting, г. Стокгольм, Швеция

Горная Промышленность №1 / 2021 стр. 74-82

![]() Резюме: Предварительные показатели мирового производства железной руды и стали в 2020 г. свидетельствуют о незначительном сокращении. В статье представлен обзор добычи железной руды мировыми компаниями (Vale, Rio Tinto, BHP, FMG, Anglo American и др.) в 2019 и 2020 гг., а также объемов производства стали ведущими странами-производителями (Китай, Индия, Япония, Россия, США, Южная Корея) в 2020 г. Проведен анализ импорта и экспорта железной руды. Отмечается, что за последние десять лет общемировой экспорт железной руды увеличился примерно на 43%, однако в 2019 г. он сократился на 1,7%, в 2020 г. сокращение экспорта сохранилось. Крупнейшим экспортером железной руды является Австралия, ее рыночная доля составляет 55%; по сравнению с предшествующим годом в 2020 г. эта доля увеличилась на один процентный пункт. Представлены разрабатываемые проекты мировых компаний-производителей Бразилии, Австралии и других стран. Сделан вывод, что несмотря на прогнозируемый Международным валютным фондом спад мировой экономики в 2020 г. на 3,5%, можно констатировать, что рынок железной руды сбалансирован, но если спрос на сталь и объемы производства стали неожиданно вырастут, а некоторые из запланированных новых рудников не будут введены в эксплуатацию, избыток может довольно быстро превратиться в дефицит. В долгосрочной перспективе планы по производству стали, без ископаемого топлива, без кокса и, следовательно, без выбросов CO2, могут произвести революцию на рынке железной руды и повысить спрос на продукцию с высоким содержанием железа.

Резюме: Предварительные показатели мирового производства железной руды и стали в 2020 г. свидетельствуют о незначительном сокращении. В статье представлен обзор добычи железной руды мировыми компаниями (Vale, Rio Tinto, BHP, FMG, Anglo American и др.) в 2019 и 2020 гг., а также объемов производства стали ведущими странами-производителями (Китай, Индия, Япония, Россия, США, Южная Корея) в 2020 г. Проведен анализ импорта и экспорта железной руды. Отмечается, что за последние десять лет общемировой экспорт железной руды увеличился примерно на 43%, однако в 2019 г. он сократился на 1,7%, в 2020 г. сокращение экспорта сохранилось. Крупнейшим экспортером железной руды является Австралия, ее рыночная доля составляет 55%; по сравнению с предшествующим годом в 2020 г. эта доля увеличилась на один процентный пункт. Представлены разрабатываемые проекты мировых компаний-производителей Бразилии, Австралии и других стран. Сделан вывод, что несмотря на прогнозируемый Международным валютным фондом спад мировой экономики в 2020 г. на 3,5%, можно констатировать, что рынок железной руды сбалансирован, но если спрос на сталь и объемы производства стали неожиданно вырастут, а некоторые из запланированных новых рудников не будут введены в эксплуатацию, избыток может довольно быстро превратиться в дефицит. В долгосрочной перспективе планы по производству стали, без ископаемого топлива, без кокса и, следовательно, без выбросов CO2, могут произвести революцию на рынке железной руды и повысить спрос на продукцию с высоким содержанием железа.

Ключевые слова: железная руда, сталь, черная металлургия, металлургическое сырье, железорудные окатыши, страны-производители, импорт, экспорт

Для цитирования: Эрикссон М., Лёф А., Лёф О. Обзор мирового рынка железной руды за 2019–2020 годы. Горная промышленность. 2021;(1):74–82. DOI: 10.30686/1609-9192-2021-1-74-82.

Информация о статье

Поступила в редакцию: 10.02.2021

Поступила после рецензирования: 15.02.2021

Принята к публикации: 27.02.2021

Информация об авторе

Эрикссон Магнус – Технологический университет Лулео, г. Лулео, Швеция.

Лёф Антон – независимая консультационная компания «RMG Consulting», г. Стокгольм, Швеция; www.rmgconsulting.org; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript..

Лёф Олоф – независимая консультационная компания «RMG Consulting», г. Стокгольм, Швеция; www.rmgconsulting.org .

Введение

Первые показатели мирового производства железной руды в 2020 г. свидетельствуют об ограниченном сокращении производства до уровня чуть менее 2350 млн т, что соответствует уровню 2017–2019 гг. Мировое производство стали в 2020 г. сократилось незначительно. Еще слишком рано анализировать данные торговой статистики и другие индикаторы состояния рынка железной руды в 2020 г., однако этот обзор максимально обновлен на момент его подготовки в январе 2021 г.

Рынок стали

По данным Всемирной ассоциации производителей стали 1, в 2020 г. мировое производство нерафинированной стали сократилось на 0,9% – до 1848 млн т. Тем не менее по сравнению с 2018 г. это по-прежнему рост на 1,9%; но такое сокращение производства прерывает период роста, который наблюдался на рынке с 2015 г.

Базовые показатели рынка черной металлургии значительно просели. В качестве некоторых причин ОЭСР2 называет снижение мировой экономической активности, неопределенность перспектив роста спроса на сталь, рост инвестиций в новые мощности и наличие избыточных мощностей. В первой половине 2020 г. ситуация ухудшилась из-за пандемии COVID-19 и последовавших за ней серьезных потребительского и производственного шоков, которые повлияли на мировую экономику, в том числе и на рынок стали. Хотя влияние COVID-19 несколько снизилось во второй половине 2020 г., кризисные риски будут оказывать долгосрочное воздействие на сталелитейную промышленность.

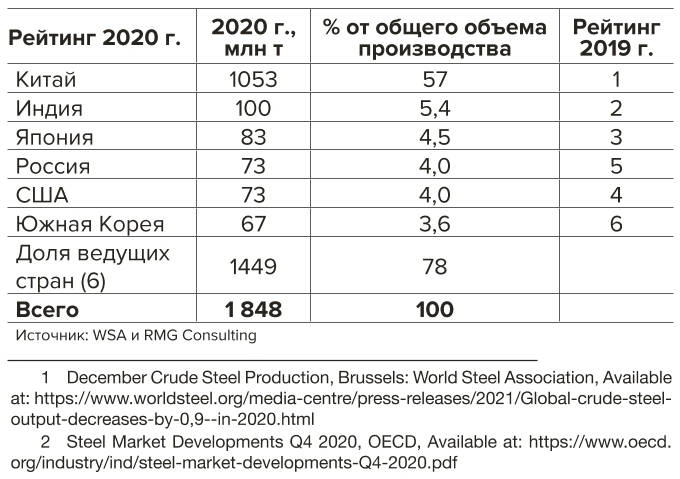

В региональном разрезе наблюдались, однако, существенные различия. Производство стали в Китае увеличилось в 2020 г. на 52 млн т, или на 5,2% по сравнению с ростом в 2019 г. на 8,3%. При объемах производства 1053 млн т Китай продолжает оставаться крупнейшим производителем стали, на долю которого приходится 57% общего объема производства нерафинированной стали. В 2019 г. этот же показатель составлял 54%, таким образом, в 2020 г. доля Китая возросла на 6,2%. На Индию, которая является вторым по величине производителем стали с объемом производства 100 млн т в 2020 г., приходится всего 5,4% мирового производства стали. На долю шести стран, производящих более 60 млн т/год нерафинированной стали (табл. 1), в 2020 г. приходилось 78% мирового производства.

Таблица 1 Ведущие страны- производители стали в 2020 г.

Table 1 Top steel producing countries 2020 (Mt)

По данным ОЭСР3, в 2019 г. чистая мощность мировых сталелитейных производств впервые с 2014 г. несколько возросла, при этом последние данные указывают на увеличение производственных мощностей и в 2020 г. Текущие мировые производственные мощности по выплавке стали на конец 2020 г. оцениваются в 2456 млн т. Это примерно на 1,7% больше, чем на конец 2019 г. Большая часть ввода новых мощностей приходится на Азию, где дополнительно введено в эксплуатацию 16 млн т мощностей. Наращивали производственные мощности и компании Северной Америки (3,2 млн т), Ближнего Востока (16 млн т), Африки (1,7 млн т) и Европы (3,5 млн т).

Однако разрыв между производственным потенциалом и объемом производства в 2019 г. реально сократился, поскольку рост производства превысил рост мощностей. Производственные мощности по выплавке стали в 2000 г. составляли 1132 млн т, в последующий период, включая 2020 г., было добавлено еще 1324 млн т мощностей. Суммарно разрыв между производственными мощностями и объемом производства увеличился с 282 млн т в 2000 г. до 499 млн т в 2020 г. Данные ОЭСР относительно производственных мощностей и данные WSA по объемам производства на конец года позволяют оценить загрузку производственных мощностей (производство стали в процентах от мощности) в 2019 г., которая составила 79%, как и в 2018 г. Фактически это самый высокий коэффициент использования за последние 10 лет, а в 2015 г. он составлял 69%. Однако существует несколько проектов, которые позволят увеличить объемы выплавки стали в 2020–2022 гг. По данным ОЭСР (Latest Developments in Steelmaking Capacity 2020), в стадии строительства находится примерно 58 млн т сталеплавильных мощностей. Еще 20 млн т дополнительных мощностей находятся на стадии планирования для возможного запуска в период до 2022 г.

Мировой экспорт готовой продукции и стального полупродукта достиг в 2019 г. 439 млн т, что на 4,0% меньше, чем в 2018 г. (458 млн т). Третий год подряд наблюдается снижение объемов торговли сталью с максимального значения в 477 млн т в 2016 г. Китай является основным экспортером с объемом экспорта 64 млн т, что соответствует 15% общего объема экспорта стали. Страны ЕС экспортировали в общей сложности 142 млн т, из которых 30 млн т было продано за пределы ЕС. Другими крупными странами-экспортерами являются Япония – 33 млн т, Южная Корея – 30 млн т и Россия – 29 млн т.

Рост мирового спроса на сталь с начала 2016 г. способствовал росту цен. Наивысшее значение цены было достигнуто в начале 2018 г., после чего началось снижение цен. Однако во второй половине 2020 г. цены на сталь снова начали расти.

Изменение цен на основное металлургическое сырье (железная руда, коксующийся уголь и лом) в 2020 г. шло разными траекториями. Цена CFR на железную руду с содержанием Fe 62% в Китае за год выросла на 70%, цена на коксующийся уголь снизилась на 25%, а на стальной лом выросла на 44%.

Ценовая разница между ценами на сталь и сырье увеличилась во второй половине 2019 г. и достигла пика в начале 2020 г. С февраля 2020 г. наблюдалась тенденция к ее сокращению, которая во второй половине 2020 г. изменилась на обратную. В годовом исчислении за 2020 г. ценовая разница увеличилась на 35%.

Добыча железной руды

Первая оценка мирового производства железной руды в 2020 г. была сделана на основе уже имеющихся данных компаний, которые позволяют получить представление о глобальной картине. Так, например, за первые 9 месяцев 2020 г. в Австралии было добыто около 690 млн т железной руды, что на 0,6% меньше, чем за тот же период предшествующего года. Согласно китайской статистике в 2020 г. было добыто 867 млн т сырой железной руды, что на 1,0% больше, чем в 2019 г. В США за первые 10 месяцев 2020 г. было добыто 31 млн т железной руды. По сравнению с тем же периодом 2019 г. это соответствует сокращению добычи на 21%. Что касается 6 из 10 крупнейших компаний мира (табл. 2), то большинство из них произвело на 5–10% сырья меньше, чем в 2019 г. Пятый по величине производитель железной руды в 2019 г., принадлежащий частной австралийской компании Hancock, сообщил о значительном росте производства во второй половине 2020 г., но никаких точных цифр опубликовано не было. Скорее всего, мировая добыча железной руды в 2020 г. немного снизится по сравнению с 2019 г. Все данные будут доступны только к середине 2021 г. За последние четыре года мировой объем производства железной руды достиг примерно 2350 млн т.

Таблица 2 Добыча железной руды мировыми компаниями в 2019 и 2020 гг. (млн т, %)

Table 2 Iron ore production in 2019 and 2020 by company (Mt, %)

В 2019 г. мировая добыча железной руды сократилась на 0,3% – до 2346 млн т. Снижение почти исключительно связано как с падением производства в Бразилии в результате последних аварий на плотинах, так и с ограничениями по COVID-19. В Бразилии добыча в 2019 г. снизилась по сравнению с предыдущим годом на 58 млн т, или на 13%. В большинстве других более крупных стран-производителей добыча железной руды возросла, хотя и незначительно.

Рис. 1 Добыча железной руды в 2019 г. (млн т) (Источник: RMG Consulting 2020)

Рис. 1 Добыча железной руды в 2019 г. (млн т) (Источник: RMG Consulting 2020)

Fig. 1 Iron ore production 2019 (Mt) (Source: RMG Consulting 2020)

Наиболее важной страной-производителем является Австралия, доля которой в общемировой добыче железной руды составляет примерно 40%. Доля Бразилии, второй по значимости страны-производителя, достигает 17%. В течение 2019 г. прирост производства в Австралии составил около 11 млн т, то есть 1,2% – до 919 млн т (см. рис. 1 и табл. 3).

Таблица 3 Добыча железной руды по основным странам-производителям в период 2017–2019 гг. (млн т)

Table 3 Iron ore production by major country 2017–2019 (Mt)

В Азии добыча железной руды в большинстве стран увеличилась. В Индии, например, производство железной руды возросло на 14% и достигло 233 млн т. Иран увеличил добычу на 11% – до 61 млн т. Добыча сырой руды в Китае достигла 844 млн т, что на 11% больше, чем в 2018 г. Однако это далеко от пика в 1592 млн т, достигнутого в 2014 г.

В предыдущих выпусках данного отчета потребность в железной руде собственного производства пересчитывалась, с тем чтобы сделать китайские данные сопоставимыми с данными остальных стран. Сырая руда, данные о добыче которой содержатся в официальных отчетах в Китае, имеет настолько низкое содержание Fe по сравнению с железной рудой, которая экспортируется обычно морским путем, что сравнение было невозможно. В использованной модели учитывались такие аспекты, как производство чугуна и железа прямого восстановления (DRI), импорт железной руды, экспорт, изменение портовых запасов, потери при переработке и т.д. Однако с 2019 г. модель была пересмотрена, так как потребность в железной руде местного производства в последние годы оказалась слишком низкой по сравнению с аналогичными данными из Китая. Это означает, что были пересмотрены исторические данные о добыче железной руды в Китае. Новая модель, используемая для расчета добычи железной руды в Китае, учитывает все предыдущие факторы, но придает большее значение производству железной руды, чем потребности в железной руде. Цифра, отображающая производство железной руды в Китае, сопоставима с объемом железной руды, участвующей в морской торговле. Добыча железной руды в Китае достигла своего максимума в 2013 г. и составила 325 млн т.

С тех пор производство ежегодно сокращалось, и, хотя в 2019 г. наблюдался некоторый рост – на 3 млн т по сравнению с 2018 г., это скорее следует рассматривать как стабилизацию производства. Китайские добывающие компании оперативно реагируют на рост цен и быстро вводят в эксплуатацию законсервированные рудники. Поскольку бразильские производители железной руды столкнулись с трудностями при удовлетворении потребностей рынка, рост внутреннего производства в Китае был ожидаемым и оправданным. Однако вполне вероятно, что объем производства продолжит сокращаться, когда объем морской торговли железной рудой позволит удовлетворить спрос. Однако важно понимать, что в Китае существует два типа рудников, ведущих добычу железной руды: более эффективные и компенсирующие. Более эффективные рудники зачастую объединяются со сталелитейными компаниями и продолжают производство даже во время падения цен.

А вот компенсирующие производители с большей вероятностью выйдут из игры при падении цен. В 2018 г., когда добыча сырой руды упала на 38%, добыча сопоставимой руды сократилась только на 6,0%. Компенсирующие производители уходили с рынка. Некоторые из них с тех пор вернулись. Однако, учитывая разницу в сокращении добычи сырой руды и сопоставимой руды, вполне вероятно, что производство в Китае не снизится еще больше и что существует предел около 200 млн т, при котором рудники останутся конкурентоспособными на мировом рынке.

В Европе, включая страны СНГ, добыча руды в 2019 г. увеличилась на 2,4% – до 231 млн т. Добыча в Африке оставалась стабильной на уровне 92 млн т. Объем производства в двух основных африканских странах-производителях – ЮАР и Мавритании – сократился: в ЮАР – на 5,1%, в Мавритании – на 2,0%.

В течение последнего десятилетия в связи с резким увеличением добычи железной руды в Австралии и падением производства в Китае доля железной руды, производимой в странах с невысоким уровнем дохода (развивающихся), снизилась с максимального уровня 73% в 2007 г. до 54% в 2019 г.

Торговля железной рудой

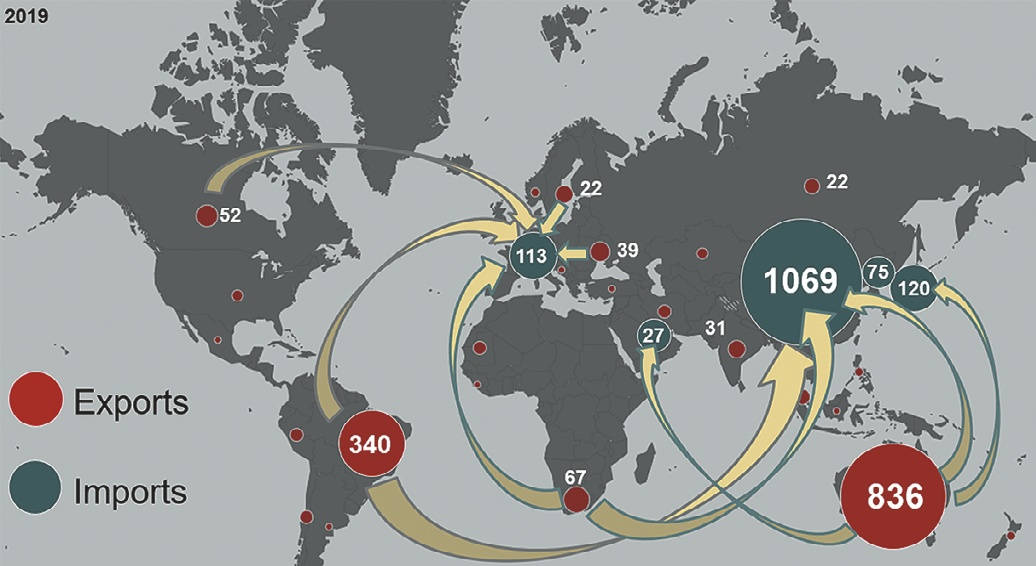

В 2019 г. мировой экспорт железной руды сократился на 1,7%. Сокращение экспорта наблюдается уже второй год подряд. За последние десять лет общемировой экспорт железной руды увеличился примерно на 43% и в 2019 г. достиг 1531 млн т (1558 млн т в 2018 г.). Австралия, безусловно, является крупнейшим экспортером железной руды, рыночная доля которого составляет 55%; по сравнению с предшествующим годом эта доля увеличилась на один процентный пункт. Экспорт железной руды из Австралии продолжал расти в течение 2019 г. и достиг 836 млн т, увеличившись на 0,2% (см. рис. 2). Рыночная доля Бразилии, второго по величине экспортера, составляет 22%, что на три процентных пункта меньше, чем в предыдущем году.

Рис. 2 Мировая торговля железной рудой в 2019 г. (млн т) (Источник: RMG Consulting) Fig. 2 Iron ore trade 2019 (Mt) (Source: RMG Consulting)

Рис. 2 Мировая торговля железной рудой в 2019 г. (млн т) (Источник: RMG Consulting) Fig. 2 Iron ore trade 2019 (Mt) (Source: RMG Consulting)

Экспорт из Бразилии в 2019 г. сократился на 13% и достиг 340 млн т (как отмечалось ранее, из-за связанного с авариями на плотине и COVID-19 закрытия предприятий). ЮАР экспортировала в 2019 г. 67 млн т железной руды, что делает ее третьим по величине экспортером. Канада с объемом экспорта в 52 млн т занимает четвертое, а Украина с 39 млн т – пятое место. В совокупности на пять важнейших стран-экспортеров железной руды приходилось в 2019 г. 87% от общего объема экспорта по сравнению с 88% в 2018 г.

Наиболее значительный рост объёма экспорта в 2019 г. среди крупных стран-производителей произошел в Индии – на 69%, достигнув 31 млн т. При этом импорт снизился на 87%. Индия, которая, казалось, была на пути к тому, чтобы стать чистым импортером железной руды, развернулась на 180 град., продолжив собственное производство железной руды, так что теперь ее достаточно как для удовлетворения потребностей экспорта, так и для увеличения производства стали.

Доля только Китая в общем объеме импорта составляет 69%. В течение 2019 г. импорт железной руды в страну увеличился на 0,4%, что в сравнении с прошлогодним сокращением является незначительным. В течение 2019 г. Китай также увеличил производство железной руды, но зависимость от импорта по-прежнему остается высокой – примерно 82%, как и в предшествующем году. Во всех остальных регионах в 2019 г. наблюдалось сокращение объемов импорта.

Объем морской торговли железной рудой в 2019 г. сократился на 1,6% – до 1471 млн т. Основная причина – падение экспорта из Бразилии, в том числе и компанией Vale 4, почти на 50 млн т.

Как и в случае с объемами производства, пока невозможно дать точные цифры относительно объемов торговли за 2020 г. Некоторые страны опубликовали статистические данные. Среди них Китай, который сообщил об увеличении импорта железной руды в 2020 г. на 9,3% – до 1170 млн т. Бразилия опубликовала данные об экспорте за первые 11 месяцев на уровне 281 млн т, что соответствует сокращению на 5,6%. По Австралии есть цифры только до сентября 2020 г., экспорт из страны увеличился на 645 млн т, или на 4,7%.

Железорудные окатыши

В 2019 г. мировое производство железорудных окатышей увеличилось до 501 млн т, что на 3,0% больше, чем в 2018 г. Экспорт окатышей сократился в 2019 г. на 5,1% и составил 134 млн т. В списке крупнейших экспортеров железорудных окатышей: Бразилия, Швеция, Канада, Украина и Россия.

Доля окатышей в общем объеме производства железной руды с конца 1990-х гг., когда она составляла 26–27%, постепенно сокращалась. В течение последних двух лет доля окатышей в общем объеме производства оставалась относительно стабильной – на уровне примерно 20%, а в 2019 г. достигла 21%. Однако обрушение Марианской плотины и последующее закрытие производственных предприятий компании Samarco привлекли особое внимание к проблеме чувствительности спроса на окатыши к условиям и ценам мирового рынка. В 2015 г. общий объем производства окатышей в Бразилии составил 63 млн т, в 2019 г. объем производства сократился примерно вдвое и составил лишь 32 млн т. Однако 21 января 2021 г. согласно плану (Vale 2021) был вновь запущен завод по производству окатышей Vargem Grande. Как ожидается, при номинальной мощности 7 млн т/год в 2021 г. завод будет производить 4–5 млн т окатышей, и, таким образом, в краткосрочной перспективе мировое производство окатышей, видимо, увеличится.

Цены на железную руду

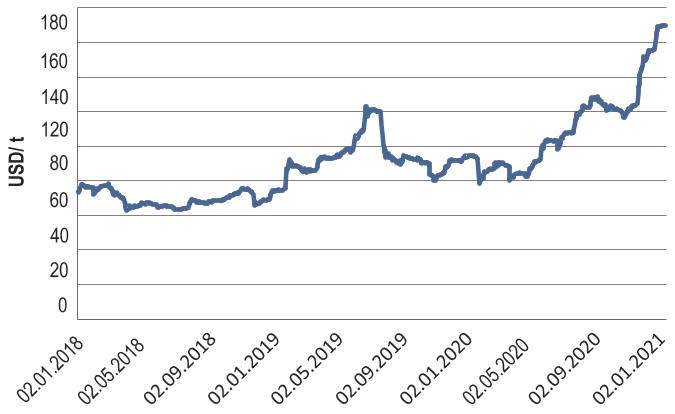

В 2018 г. цены на железную руду были относительно стабильными. Цена CFR Китай на руду с содержанием Fe 62% оставалась на том же уровне до конца января 2019 г. Цена на железную руду на конец 2018 г. составляла 69 долл/т, а в январе 2019 г. – около 76 долл/т. Однако 25 января 2019 г. обрушилась дамба хвостохранилища Брумадиньо, принадлежащая компании Vale, в результате чего погибли не менее 259 человек. В первый день февраля цена выросла на 14%, это был самый высокий суточный рост цены, зафиксированный в течение 2019 г. В результате аварии было выведено из эксплуатации первоначально примерно 90 млн т мощностей. Постепенно компания Vale возобновила свою деятельность, и объем выведенных из эксплуатации мощностей сократился до 60 млн т. Однако этого было достаточно для того, чтобы цена на железную руду существенно возросла. С февраля 2019 г. цена резко выросла и достигла пика в начале июля на отметке 123 долл/т. Однако период, когда цена превышала 120 долл/т, оказался коротким, и в течение августа цена упала на 24%. Во второй половине 2019 г. цена стабилизировалась и колебалась в пределах 80–95 долл/т.

Однако в 2020 г. на рынке железной руды по-прежнему спрос превышал предложение. Перебои с поставками в конце 2019 г., обусловленные тропическими циклонами в регионе Pilbara в Западной Австралии и наводнением на юге и востоке Бразилии, привели к росту цен. Пожар в портовом терминале Ponta de Madeira компании Vale в январе 2021 г. может еще больше затруднить экспорт из Бразилии и повлиять на цены. С введением мер по сдерживанию COVID-19 на отдельных рудниках было произведено дополнительное сокращение мощностей. Устойчивый и стабильный спрос со стороны Китая и перебои с поставками железной руды, в основном из Бразилии, стали причиной того, что цены на железную руду адаптировались к стесненности рынка морской торговли и остаются высокими, даже несмотря на то, что в целом экономическая ситуация оставалась неопределенной. В начале мая 2020 г. цена на железную руду начала расти, поскольку предложение не успевало за спросом. К началу сентября цена вышла на плато, но к началу декабря снова стала резко расти. На конец года цена составила 156 долл/т, увеличившись с начала года на 70%. Средняя цена за 2020 г. составила 107 долл/т, что на 15% больше, чем в 2019 г. (93 долл/т) (рис. 3).

Рис. 3 Динамика цен на железную руду за период 2018 – январь 2021 гг. (долл/т) (Источник: RMG Consulting)

Рис. 3 Динамика цен на железную руду за период 2018 – январь 2021 гг. (долл/т) (Источник: RMG Consulting)

Fig. 3 Iron ore price 2018– January 2021 (USD) (Source: RMG Consulting)

Надбавка к цене на высококачественную железную руду резко выросла в конце 2018 г., поскольку спрос в Китае увеличился, а предложение из Бразилии сократилось. Как следствие, рынки приспособились к использованию в течение 2019 г. большего количества руды более низкого качества при некотором снижении надбавки к цене. Примерно в апреле 2020 г. разница в цене на сорта железной руды снова увеличилась на фоне всплеска спроса на руду более высокого качества, но с тех пор несколько сократилась. В начале 2021 г. можно было наблюдать некоторые признаки повышения спроса на высококачественную железную руду, и, как следствие, ценовой разброс несколько увеличился.

Базовые принципы и механизмы системы ценообразования на железную руду через 10 лет после отказа от предыдущей системы базисных показателей получили широкое распространение и прекрасно работают. Но рынок все еще претерпевает изменения, это касается, например, отслеживания большего количества сортов руды. Когда в 2009– 2010 гг. модель ценообразования по базисным показателям потерпела неудачу, признанной во всем мире основой ценообразования стала железная руда с содержанием железа 62%, экспортируемая из Австралии. Цена на руду качества 62% Fe хорошо работала в качестве основы для установления цен на руду различного качества в годы бума, так как большинство сталелитейных компаний всячески боролись за получение достаточных объемов железной руды для питания своих доменных печей. Глобальный рост производства железной руды в последнее десятилетие в основном связан с использованием руд более низкого качества с содержанием железа менее 62%. Продавцы высококачественной железной руды утверждают, что существующая система ценообразования занижает товарную ценность руд высшего качества, поскольку подавляющая часть продаваемых руд является средне- или низкосортными. Например, содержание железа в типичной железной руде, импортируемой в Китай, было ближе к 61%. Покупатели подвергают сомнению эту систему ценообразования, поскольку большая часть тех объемов руды, которые использовались для определения индекса цен 62% Fe, представляют собой руду, которой торгуют лишь несколько производителей. За счет повышения коэффициента использования сталелитейных мощностей и увеличения разницы между ценами на сталь и сырье производители стали стремятся повысить объем производства стали. Китай, кроме этого, пытается решать экологические проблемы и уменьшить потери энергии на всех этапах производства – от добычи руды до получения готовой стали. Обе эти задачи решаются легче при использовании более высоких сортов железной руды.

Разрабатываемые проекты

В 2019 г. мировое производство железной руды сократилось на 6 млн т. Однако в большинстве крупных стран-производителей железной руды производство железной руды возросло, за исключением Бразилии, где добыча сократилась на 58 млн т, и компании Vale. Это увеличение объемов добычи было не результатом ввода абсолютно новых мощностей, а скорее постепенным ростом производства на существующих предприятиях. Производственные мощности по добыче железной руды оставались относительно стабильными в течение последних трех лет, при этом большая часть добавленных мощностей приходилась на две крупнейшие страны-производителя/экспортера железной руды: Австралию и Бразилию. Однако, учитывая высокие цены, наблюдаемые в последнее время, можно ожидать увеличения расходов на разведку месторождений железной руды. Кроме того, возобновился интерес к некоторым африканским проектам, рассматривается возможность повторного открытия некоторых рудников, которые были закрыты.

В декабре 2019 г. в Бразилии компания Vale завершила физические работы и запуск проекта CLN S11D – инфраструктурного проекта поддержки рудника S11D и Northern System. До 2022 г. проект будет находиться в стадии наращивания производства. Это означает, что рудник S11D, строительство которого было завершено в конце 2016 г., теперь вышел на полную производственную мощность. Компания также планирует увеличить добычу еще на 10 млн т/ год в Northern System.

По состоянию на конец 3-го квартала 2020 г. проект выполнен на 31% и, как ожидается, будет завершен во второй половине 2022 г. Компания Vale планирует обеспечить объем добычи 400 млн т/год за счет увеличения добычи на всех предприятиях путем устранения узких мест и повторного запуска временно закрытых производств.

В дальнейшем компания Vale планирует производить 450 млн т руды в год. Проект расширения производства до 120 млн т/год Serra Sul является частью этого более крупного плана. Проект был одобрен в августе 2020 г. и находится на начальной стадии. Также в Бразилии рудник Minax-Rio компании Anglo American в конце декабря 2019 г. получил необходимые разрешения для завершения третьего этапа расширения производства, что позволит полностью задействовать рудник. Ожидается, что добыча на руднике составит 26,5 млн т в год. Объявлено, что рудник Germano, управляемый компанией Samarco и закрытый после аварии на Марианской плотине в ноябре 2015 г., 23 декабря 2020 г. приступил к возобновлению добычи руды. Планируется начать производство на уровне 7–8 млн т в год, увеличить добычу до 14–16 млн т в год примерно через пять лет и выйти на уровень 22–24 млн т в год примерно через девять лет.

Потенциальные инвестиции в проекты по добыче железной руды в Австралии составляют более 49 млрд австрал. долл. В настоящее время существует четыре утвержденных проекта, 12 проектов, находящихся на стадии технико-экономического обоснования, и еще 15 проектов, о которых было объявлено публично. Однако в последние годы прогресс в реализации проектов по добыче железной руды был незначительным. Одним из немногих проектов, завершенных в течение 2019 г., стала реконструкция железорудного рудника Koolan Island, принадлежащего компании Mount Gibson, мощностью 4 млн т/год. На севере Австралии компания NT Bullion возобновила работу железорудного рудника Frances Creek. Также в северной части Австралии находится рудник Roper Bar, работа которого возобновлена компанией Nathan River Resources; плановая производительность рудника – 1,5–2,0 млн т/год. В настоящее время идет реализация двух крупных проектов. Находится в стадии реализации проект Iron Bridge Magnetite, совладельцами которого являются компании Fortescue Metals Group (FMG), Formosa Steel и Baosteel. Стоимость проекта оценивается в 2,6 млрд долл. США, а его производственная мощность составляет 22 млн т высококачественной железной руды в год. Предполагаемое начало эксплуатации – 2022 г. Еще один проект компании FMG – Eliwana – производственной мощностью 30 млн т/год должен приступить к добыче в декабре 2020 г. Планируется, что производство на проекте Koodaideri компании Rio Tinto будет начато в конце 2021 г., а его мощность составит 43 млн т/год. Кроме того, компания инвестирует в развитие добычи на рудниках West Angelas и Robe Valley, получить первую руду компания рассчитывает в 2021 г. Компания вкладывает также средства в добычу железной руды на руднике Greater Tom Price. Все инвестиции Rio Tinto связаны с поддержанием существующих производственных мощностей. И, наконец, компания BHP за счет ввода в эксплуатацию в 2021 г. рудника South Flank планирует обеспечить добычу в объеме 80 млн т/год вместо рудника Yandi.

На Украине компания Ferrexpo обеспечивает расширение перерабатывающих мощностей до 6 млн т/год, что позволит увеличить производительность по сырой руде до 36 млн т/год, а к 2021 г. выйти на полную мощность по окатышам (12 млн т/год). В настоящее время с расчетом на долгосрочную перспективу компания изучает возможность увеличения на 50% мощностей по производству сырой руды и постепенного увеличения мощности завода по производству окатышей на 3 млн т/год.

В Африке постепенно возрождается деятельность по реализации железорудных проектов. После периода разногласий и отказа Rio Tinto продать оставшиеся доли в блоках 3 и 4 компании Chinalco, наконец, началось медленное продвижение вперед по проекту Guinea Simandou, одному из крупнейших в мире неосвоенных железорудных проектов. По заявлению Rio Tinto, компания продолжит работать с партнерами по совместному предприятию, компанией Chinalco и правительством Гвинеи с тем, чтобы изучить возможности оптимизации, разработки и финансирования месторождения железной руды мирового значения Simandou и трансгвинейской инфраструктуры, необходимой для поддержки работы рудника. Однако сроки пока не обсуждаются. По словам генерального директора компании Rio Tinto J-S Jacques, «проект Simandou будет реализован с участием Rio Tinto или без него». В конце 2019 г. блоки 1 и 2 месторождения Simandou были проданы с аукциона.

В тендере победу одержал консорциум SMB-Winning, образованный сингапурским судовладельцем Winning Shipping, китайским производителем алюминия Shandong Weiqiao, группой Yantai Port, а также гвинейской транспортно-логистической компанией United Mining Supply. Стоимость победившей заявки – 15 млрд долл. В числе других участников торгов была компания FMG, рассчитывавшая выйти за пределы Австралии. Недалеко от Simandou, на границе с Либерией, находятся также Zogota and Nimba. 5 сентября 2019 г. компания High Power Exploration, возглавляемая Робертом Фридландом, основателем компании Ivanhoe Mines Ltd, приобрела месторождение железной руды мирового класса Nimba в Гвинейской Республике. Компания планирует как можно быстрее ввести в эксплуатацию стартовый рудник производственной мощностью 1–5 млн т/год, одновременно завершив технико-экономическое обоснование на расширение производства до 20 млн т/год. Все проекты в Гвинее расположены в горном районе на севере страны и требуют строительства новой железной дороги, что является довольно сложной инфраструктурной задачей.

В Республике Конго (Браззавиль) продолжается реализация проекта Zanaga, совместного предприятия компаний Zanaga Iron Ore и Glencore. Планируемый объем добычи на руднике на первом этапе – 12 млн т/год с увеличением добычи до 30 млн т/год на втором этапе. Более ранний проект, рассчитанный на мощность 1 млн т/год, также находится на рассмотрении, однако сроки его реализации не представлены. Кроме этого, здесь же группа Sapro в первом квартале 2019 г. экспортировала первую небольшую партию железной руды – 23 тыс. т. Компания, которая планирует производить 12 млн т руды в год на экспорт, в основном ориентируясь на Китай, похоже, не смогла отгрузить планируемый объем, и общий объем экспорта Республики Конго, согласно статистическим данным об импорте Китая, не превысил 19 тыс. т.

Рудник Scully в Канаде, ранее принадлежавший компании Cliffs Natural Resources и закрытый в 2014 г., был вновь запущен его новым владельцем –компанией Tacora Resources Inc. Компания объявила о первой поставке своей руды в августе 2019 г. и, похоже, находится на пути к достижению плановой производительности в 6–6,5 млн т/год. Рудник Sydvaranger на севере Норвегии еще один пример того, как законсервированный рудник привлек к себе внимание и получил в середине 2019 г. разрешение властей на возобновление работы. Предприятие планировало отгрузить железорудный концентрат в 2020 г., однако запуск производства был отложен примерно до 2021 г. В Швеции компания Kaunis Iron успешно возобновила работу рудника в Пайале, которым ранее управляла компания Northland.

Есть также примеры бездействующих из-за высоких эксплуатационных расходов производственных мощностей, например, рудник Keetac компании US Steel, где транспортные расходы оказываются слишком высокими, чтобы оправдать производство в условиях более низкого спроса. Несмотря на то что на этапе разработки находится довольно много проектов, основной прирост производства в ближайшем будущем, вероятно, будет обеспечен за счет Бразилии и компании Vale, а также Австралии при условии наращивания объемов производства компаниями FMG, BHP и Rio. Большинство других проектов либо небольшие, либо должны быть реализованы значительно позднее. В целом, рынок, похоже, вступит в очередной период избытка производственных мощностей. Это может подтолкнуть или приостановить реализацию некоторых проектов на ранней стадии разработки. Тем не менее портфель проектов, как это выглядит к концу 2020 г., действительно может стать основой для избыточного предложения на рынке в течение последующих нескольких лет.

Рыночная концентрация

Концентрация производителей в железорудной отрасли оставалась довольно постоянной в течение последних двух лет. В 2019 г. десять крупнейших компаний контролировали 58% мирового производства, что меньше, чем в 2018 г. (60%), но соответствует показателям 2017 г. (58%) и 2016 г. (58%) (табл. 4). Снижение в основном связано с падением производства в 2019 г. на предприятиях компании Vale – на 83 млн т (или 21%) по сравнению с 2018 г. Однако Rio Tinto и BHP Billiton, вторая и третья по величине железорудные компании, сократили объемы добычи на 3,4% и 0,7% соответственно. Частично это было компенсировано за счет увеличения объемов добычи компаниями FMG и Anglo American.

Таблица 4 Крупнейшие производители железной руды в 2019 г. (млн т)

Table 4 Most important iron ore producing companies 2019 (Mt)

Тенденция снижения концентрации производителей периода 2005–2008 гг. из-за быстрого увеличения производства множеством мелких и средних производителей прервалась в 2009 г., когда крупнейшие добывающие компании приступили к реализации своих программ масштабного расширения производства. С тех пор отраслевая концентрация увеличивалась медленно, но неуклонно, за исключением 2019 г. Несмотря на то что ранее добывающие компании «большой тройки» (Vale, Rio Tinto, BHP) усилили свой контроль над общемировым производством железной руды, теперь кажется, что они несколько уступили место другим крупным производителям. В 2018 г. совокупная доля «большой тройки» достигала 40%, в 2019 г. – 37%.

Vale, гигантская бразильская горнодобывающая компания, несмотря на резкое падение добычи в 2019 г., остается крупнейшим производителем железной руды в мире: в 2019 г. ею было произведено 302 млн т железной руды по сравнению с 385 млн т в 2018 г. Все рудники Vale находятся в Бразилии; ее доля на рынке снизилась с 16% в 2018 г. до 13% в 2019 г. Доля Vale на рынке достигла пика уже в 2007 г. и составила 19%. Компания Rio Tinto была вторым по величине производителем с 2016 г., когда она обогнала компанию BHP и вернула себе традиционное второе место. Компания Rio Tinto произвела в 2019 г. 281 млн т железной руды по сравнению с 291 млн т годом ранее. Рыночная доля Rio Tinto составляет 12%, что немного меньше, чем в 2018 г. Большинство рудников Rio Tinto расположены в регионе Пилбара в Австралии, кроме того, компания контролирует канадскую железорудную компанию с рудниками в провинции Лабрадор. Доля BHP на рынке осталась на уровне 12%, а добыча достигла в 2019 г. 272 млн т. Все рудники компании BHP находятся в Западной Австралии за исключением совместного с Vale (50/50) предприятия Samarco в Бразилии, которое не ведет добычу с 2015 г.

Компания Hancock Prospecting – стремительно развивающийся в течение последних двух лет частный австралийский гигант по добыче железной руды, контролируемый Джиной Райнхарт. Компания владеет рудником Hope Downs в Западной Австралии совместно с Rio Tinto, рудником Roy Hill, а в декабре 2018 г. компания приобрела австралийскую горнодобывающую компанию Atlas Iron с целью дальнейшего увеличения добычи железной руды. С началом добычи руды в 2016 г. на руднике Roy Hill компания Hancock вышла на 5-е место среди крупнейших производителей железной руды в мире.

Система измерения концентрации корпораций в сфере производства преуменьшает реальную концентрацию в железорудной отрасли, особенно в отношении трех крупнейших компаний. Значительная доля общего объема добываемой руды не поступает на рынок, а производится на рудниках, принадлежащих потребителям, или на рудниках, имеющих защищенный или контролируемый правительством рынок. Концентрация производителей, если ее измерять по доле крупных компаний в общем объеме мировой морской торговли, значительно выше. Одна только компания Vale контролирует 21% мирового рынка морской торговли железной рудой, а три крупнейших компании в 2019 г. контролировали 58% (64% в 2018 г.). Из десяти крупнейших производителей шесть продают практически всю свою железную руду на свободном рынке, остальные четыре из значительной части собственной железной руды производят сталь. На эти шесть компаний в 2019 г. приходилось более 80% рынка.

В 2019 г. внутреннее производство сырой железной руды в Китае возросло. А в 2020 г. объемы производства оставались стабильными и увеличились на скромные 2,6% за период с января по август по сравнению с тем же периодом предыдущего года. Поскольку в первой половине 2020 г. цена держалась на высоком уровне, на рынок дополнительно смогут выйти независимые маржинальные производители, за счет чего снизится и концентрация производителей. Тем не менее компания Vale планирует возобновить работу ранее закрытых предприятий, и, если она сможет достичь своих производственных показателей уровня 2018 г., то перекроет спад производства 2019 г. Учитывая, что компания Vale намечает увеличить производственную мощность до 400 млн т/год, весьма вероятен в будущем сценарий с более высокой концентрацией производителей на рынке железной руды. Однако, скорее всего, к 2020 г. распределение рыночных долей среди компаний изменится незначительно. Насколько конкретно, во многом будет зависеть от способности компании Vale восстановить объемы производства. Согласно опубликованному компанией прогнозу на 2020 г., она рассчитывает обеспечить добычу в объеме 310–330 млн т, при этом наиболее вероятный вариант – достичь нижней отметки этого интервала. Это будет означать относительно стабильное производство по сравнению с 2019 г. и, следовательно, относительно стабильную концентрацию производителей на рынке в 2020 г. по сравнению с 2019 г.

Перспективы рынка

По данным МВФ5, рост мировой экономики в 2019 г. составил 2,8%. МВФ прогнозирует спад на 3,5% в 2020 г., за которым последует рост на 5,5% в 2021 г. и на 4,2% в 2022 г. Это более позитивный прогноз по сравнению с октябрьским прогнозом: цифры на 2020 г. увеличены на 0,3%. Последний пересмотренный вариант прогноза отражает более надежную отправную точку на 2021–2022 гг., что наиболее важно, учитывая регистрацию нескольких вакцин и запуск процесса вакцинации в нескольких странах. Кроме того, более активное, чем ожидалось, восстановление в третьем квартале деловой и экономической активности по регионам, которая, похоже, адаптируется к новым условиям. С возобновлением роста ВВП в 2021 г. МВФ прогнозирует рост цен на сырье, особенно на металлы.

Краткосрочный прогноз WSA мирового потребления стали6 от октября 2020 г. предполагает снижение мирового спроса на сталь на 2,4% в 2020 г. с последующим увеличением на 4,1% в 2021 г. Это менее серьезный спад на 2020 г. и более значительное возвращение к исходному состоянию в 2021 г., чем предполагалось ранее. По прогнозам, в Китае, от которого так много зависит, в 2020 г. спрос на сталь возрастет на 8,0%, а в 2021 г. спрос останется на прежнем уровне. То, что должно отрицательно повлиять на возможность роста спроса на сталь, – это продвижение Китая к более низкому росту ВВП в обществе, где потребление, а не инвестиции, являются движущей силой экономической активности. Кроме того, во всем мире доля лома в составе стальной шихты увеличивается по мере того, как все больше стали становится доступно для вторичной переработки. Анализ данных из Китая, свидетельствует о том, что такое направление быстро развивается. Нет сомнения, что в будущем это будет сдерживать рост спроса на исходное железорудное сырье.

Несмотря на то что в 2021 г. прогнозируется восстановление спроса на сталь по сравнению с 2020 г., существуют факторы, ухудшающие перспективы рынка железной руды. Во-первых, COVID-19, который повлиял на загрузку производственных мощностей, во-вторых, долгосрочные проблемы восстановления производства на предприятиях в Бразилии после аварии на плотине и, в-третьих, рост доли лома в стальной шихте. Похоже, что ситуация близка к той точке, когда предложение превысит спрос на железную руду. Тот факт, что мощности по производству железной руды, скорее всего, будут расти быстрее, чем спрос на железную руду, оказывает давление на спотовую цену на железную руду 62% Fe. Учитывая состояние рынка в настоящее время, цена на железную руду в районе 80 долл/т более реалистична.

Однако рынок железной руды сбалансирован. Если спрос на сталь и объемы производства стали неожиданно вырастут, а некоторые из запланированных новых рудников не будут введены в эксплуатацию, избыток может довольно быстро превратиться в дефицит. Текущая цена на железную руду примерно 170 долл. США за тонну, которая существует на момент написания этого обзора в конце января 2021 г., безусловно, подтверждает это.

В долгосрочной перспективе планы по производству стали, без ископаемого топлива, без кокса и, следовательно, без выбросов CO2, могут произвести революцию на рынке железной руды и повысить спрос на продукцию с высоким содержанием Fe. Пока неясно, что смогут дать в будущем такие проекты, как, например, проект получения восстановленного железа с помощью водорода Hybrit в Швеции.

1 December Crude Steel Production, Brussels: World Steel Association, Available at: https://www.worldsteel.org/media-centre/press-releases/2021/Global-crude-steeloutput-decreases-by-0,9--in-2020.html

2 Steel Market Developments Q4 2020, OECD, Available at: https://www.oecd.org/industry/ind/steel-market-developments-Q4-2020.pdf

3 Steel Market Developments Q4 2020, OECD, Available at: https://www.oecd.org/industry/ind/steel-market-developments-Q4-2020.pdf

4 Vale resumes pellet production in Vargem Grande – Press Release January 21st, 2021, Rio de Janeiro: Vale SA, Available at: http://www.vale.com/EN/investors/information-market/Press-Releases/ReleaseDocuments/0121%20VGR_i.pdf