Перспективы добычи лития в Португалии в контексте климатической политики Европейского союза

А.В. Зимаков

А.В. Зимаков

Национальный исследовательский институт мировой экономики и международных отношений им. Е.М. Примакова Российской академии наук, г. Москва, Российская Федерация

Горная Промышленность №4 / 2025 стр. 178-185

Резюме: Стремление Евросоюза к климатической нейтральности в 2050 г. обусловило рост спроса на необходимые для зеленых технологий сырьевые материалы, среди которых особое место занимает литий, используемый при производстве литий-ионных аккумуляторов электромобилей и накопителей энергии. В то время как другие страны кратно нарастили добычу лития, у единственного европейского производителя – Португалии – добыча остается на стабильно низком уровне. Объективные сложности с ее увеличением связаны с недостаточной геологической разведанностью месторождений. Несмотря на усилия правительства Португалии по созданию промышленного литиевого кластера, охватывающего всю цепочку создания стоимости, их результативность остается ограниченной, что связано с задержками в проведении тендеров на поиск и разведку месторождений, а также в согласовании разрешений на эксплуатацию. Одной из ведущих причин является противодействие планам разработки месторождений со стороны местного населения из опасений, что разработка открытым способом негативно повлияет как на экологию, так и на привлекательность для туризма (важнейшего источника странового ВВП). Проблема социальных протестов, связанная с возобновлением горнодобывающей деятельности для снижения зависимости ЕС от импорта критически важного для целей климатической политики сырья в условиях высокой плотности населения, тормозит реализацию проектов также и в других странах ЕС. Для их ускорения Еврокомиссия внедрила регламент, предусматривающий короткие сроки согласования стратегических проектов, в том числе по добыче лития в Португалии. Несмотря на заинтересованность ЕС в скорейшей разработке месторождений умеренный консервативный подход может оказаться более соответствующим интересам Португалии в условиях неопределенности с динамикой мирового спроса на литий с учетом инновационного прогресса альтернативных аккумуляторных технологий, позволяя максимально сохранить благоприятную экологию и туристическую привлекательность, а также снизить социальное напряжение.

Ключевые слова: ЕС, Португалия, литий, критически важные сырьевые материалы, климатическая политика, горная промышленность

Для цитирования: Зимаков А.В. Перспективы добычи лития в Португалии в контексте климатической политики Европейского союза. Горная промышленность. 2025;(4):178–185. https://doi.org/10.30686/1609-9192-2025-4-178-185

Информация о статье

Поступила в редакцию: 03.05.2025

Поступила после рецензирования: 05.06.2025

Принята к публикации: 18.06.2025

Информация об авторе

Андрей Владимирович Зимаков – кандидат экономических наук, научный сотрудник Центра европейских исследований, Национальный исследовательский институт Мировой экономики и международных отношений имени Е.М. Примакова Российской академии наук, г. Москва, Российская Федерация; https://orcid.org/0000-0001-6574-6258, Scopus Author ID 57194103489; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Введение

Одним из парадоксов климатической политики ЕС является фактическое стимулирование в мировых масштабах роста добычи металлургического и различного минерального сырья для производства «экологичных» товаров и «зеленых» технологий, требующихся для реализации планов по декарбонизации и достижения углеродной нейтральности к 2050 г. [1]. Согласно оценкам МЭА мировая ежегодная потребность в критически важных для зеленых технологий сырьевых материалах к 2050 г. вырастет в два раза по сравнению с 2022 г. при сохранении текущих мер климатической политики и в три с половиной раза – в случае более агрессивного целеполагания1. При этом рост потребности в конкретных видах критически важного сырья будет зависеть от динамики развития различных зеленых технологий.

Согласно оценкам Университета Лёвена (Бельгия) для реализации заявленных Евросоюзом целей по достижению углеводородной нейтральности в части электрификации автотранспорта к 2050 г. потребуется на 103% больше никеля, на 331% – кобальта и на 3535% – лития2. Столь высокая потребность в литии объясняется его использованием в литий-ионных батареях, оказавшихся наиболее оптимальной технологией (для производства) аккумуляторов в настоящий момент. Литий, ранее использовавшийся для нужд керамической промышленности, при производстве алюминия, а также в составе специальных смазок, внезапно оказался крайне востребованным металлом, что привело к резкому росту его стоимости [2].

Всплеск интереса к литию в мире побудил основных производителей по возможности увеличить его добычу, что хорошо прослеживается по статистике Геологической службы США.

Отметим, что данная статистика не всегда корректно интерпретируется, так как совместно учитывает очень неоднородные виды добычи лития. Так, например, первый в мире по объемам экспорта карбонад лития, вырабатываемый на основе подземных соленых растворов солончаков пустыни Атакама в Чили, экспортный сподуменовый концентрат из Австралии и нерафинированная литийсодержащая слюда для нужд керамической промышленности оказываются в одном ряду. Элемент погрешности также присутствует при пересчете разных видов сырья в тонны лития. Наконец, данная статистика Геологической службы США не показывает цифры по добыче лития в самих США, хотя в описательной части упоминаются действующие или планируемые проекты.

Тем не менее из статистики следует, что за пять лет с 2015 г. (начала «литиевого бума», нашедшего выражение в резком ценовом всплеске) основные страны-производители Австралия и Чили удвоили добычу, а в Китае она выросла в шесть раз.

Рост спроса и мировых цен побудил другие страны активизировать поиски лития на своей территории либо возобновить разработку месторождений, ранее прекращенную в связи с нерентабельностью. В 2023 г. в перечень вошли возобновившие добычу Канада и Намибия, отодвинув на последнее девятое место Португалию.

Португалия обращает на себя внимание тем, что при относительно высоких запасах ее добыча лития остается на стабильно низком уровне, в то время как, например, Австралия вновь удвоила добычу только за три года с 2020 по 2023 г., а Бразилия и Аргентина – всего за год.

Таблица 1 Добыча лития по странам в 2010, 2015 и 2020 гг., т

Table 1 Lithium production by countries in 2010, 2015 and 2020, tons

| Страны | 2010 | 2015 | 2020 |

|---|---|---|---|

| Аргентина | 2950 | 3600 | 5900 |

| Австралия | 9260 | 14100 | 39700 |

| Бразилия | 160 | 200 | 1420 |

| Зимбабве | 470 | 900 | 417 |

| Китай | 3950 | 2000 | 13300 |

| Португалия | 800 | 200 | 348 |

| Чили | 10510 | 10500 | 21500 |

Источник: Составлено автором на основе отчетов Геологической службы США. https://www.usgs.gov

Source: Compiled by the author based on the US Geological Survey reports. https://www.usgs.gov

Таблица 2 Добыча лития в 2023–2024 гг. и запасы лития на 2024 г., т

Table 2 Lithium production in 2023–2024 and lithium reserves in 2024, tons

| Страны | Добыча лития | Запасы | |

|---|---|---|---|

| 2023 | 2024 | 2024 | |

| Австралия | 91 700 | 88 000 | 57 000 000 |

| Чили | 41 400 | 49 000 | 9 300 000 |

| Китай | 35 700 | 41 000 | 3 000 000 |

| Зимбабве | 14 900 | 22 000 | 480 000 |

| Аргентина | 8630 | 18 000 | 4 000 000 |

| Бразилия | 5260 | 10 000 | 390 000 |

| Канада | 3240 | 4300 | 1 200 000 |

| Намибия | 2700 | 2700 | 14 000 |

| Португалия | 380 | 380 | 60 000 |

Источник: Составлено автором на основе отчетов Геологической службы США. https://www.usgs.gov

Source: Compiled by the author based on the US Geological Survey reports. https://www.usgs.gov

При этом Португалия – единственная европейская страна в этом перечне. И с учетом острой потребности в литии Евросоюза, вынужденного его импортировать, отсутствие динамики добычи в Португалии выглядит парадоксально. Например, на это обстоятельство обращает внимание Марио Драги в докладе «Будущее европейской конкурентоспособности», вышедшем в сентябре 2024 г., и указывает на возможность наращивания добычи лития в Португалии как на легкодостижимое решение по снижению европейской импортной зависимости и повышению конкурентоспособности3. В чем же заключается причина этой парадоксальной ситуации и действительно ли возможно увеличение добычи лития в Португалии в короткие сроки?

Наращивание добычи лития в Португалии: легкодостижимое решение?

Хотя Португалия обычно не упоминается среди грандов мировой добычи полезных ископаемых, у страны имеется достаточно продолжительная история добычи цветных металлов, прослеживающаяся вплоть до меднокаменного века. Вместе с тем начало промышленной разработки месторождений было начато лишь ближе к концу XIX – началу XX в. Начало добычи вольфрама, сделавшего Португалию важным поставщиком стратегического сырья для военной промышленности, относится именно к этому периоду. Пики спроса на этот металл пришлись на период Первой и особенно Второй мировой войны, когда правительство Антониу Салазара, сохраняя формальный нейтралитет, поставляло вольфрам обеим воюющим сторонам [3]. В тот период в Португалии также активно велась добыча олова, меди, урана, цинка, свинца и других руд.

И хотя во второй половине ХХ в. горнодобывающая промышленность постепенно приходила в упадок, связанный как с ростом конкуренции со стороны стран третьего мира, так и с изменением мирового спроса, ряд месторождений продолжают эксплуатироваться, например, вольфрамовый рудник Панашкейра в центральной части страны (Каштелу Бранку).

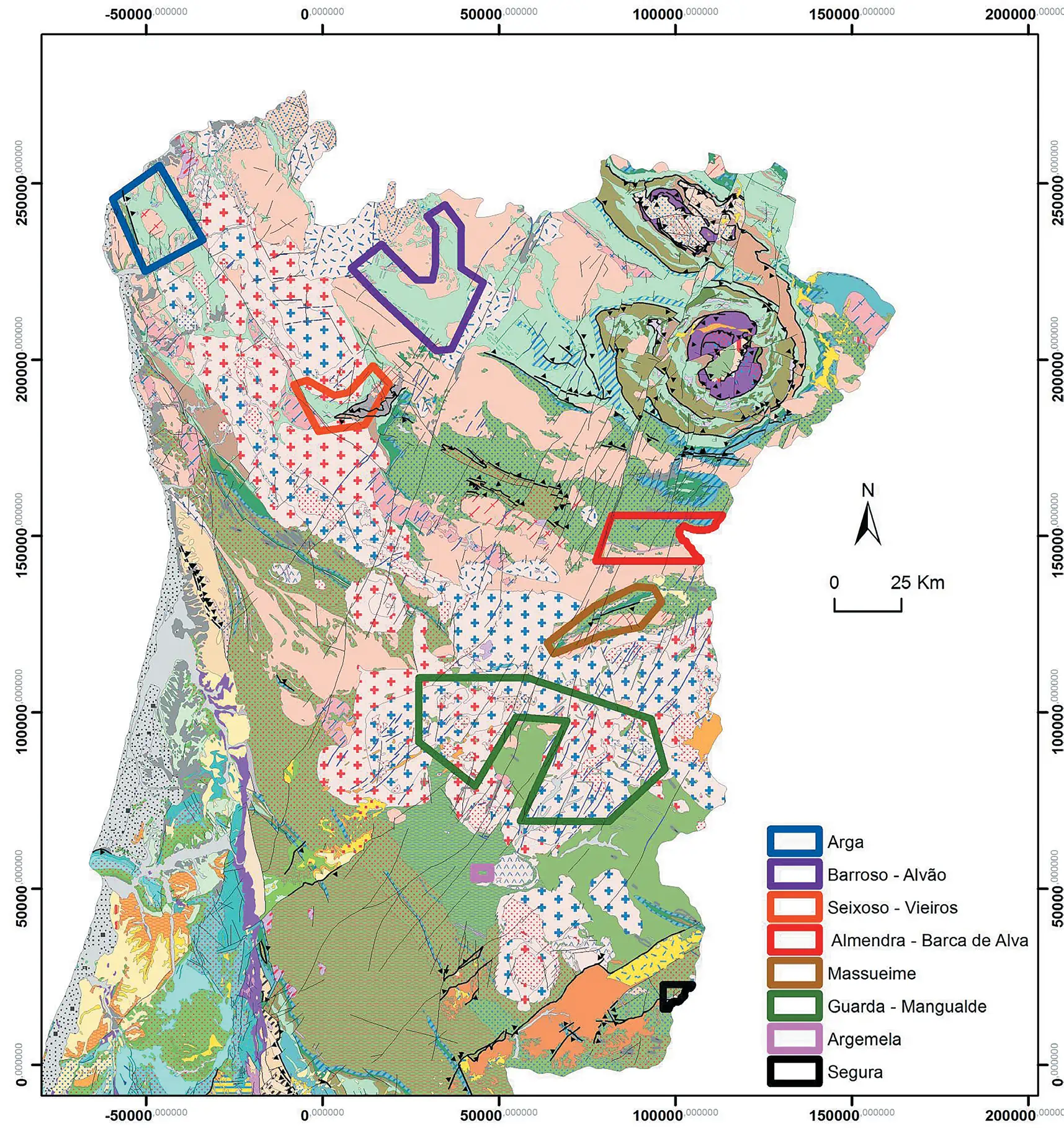

Литий в виде сподумена в гранитных пегматитах был впервые обнаружен в Португалии в начале 1990-х годов на севере страны, неподалеку от Коваш-ду-Баррозу (муниципалитет Ботикаш, Вила Реал) и Арга (Виана ду Каштелу). В последующие годы Геологическая служба Португалии обнаружила залежи литийсодержащих минералов сподумена и петалита (первичных источников лития) в других регионах на севере и в центре страны (рис. 1).

Рис. 1 Основные перспективные районы залежей лития в Северной и Центральной Португалии Источник: Laboratorio Nacional de Energía e Geología. Avaliable at: https://meg.pt

Fig. 1 Main regions with lithium prospects in the Northern and Central Portugal Source: Laboratorio Nacional de Energía e Geología. Avaliable at: https://meg.pt

Надо отметить, что в те годы литий в первую очередь использовался для нужд стекольной и керамической промышленности как добавка для снижения температуры плавления и тем самым экономии энергии при обжиге.

И достаточно давно в Португалии для этих целей использовалась лепидолитовая слюда (вторичный источник лития) [4]. Поэтому обнаруженные месторождения сподумена и петалита представляли ограниченный интерес. Португальские предприятия, добывающие литийсодержащие пегматиты на протяжении многих лет, как правило, занимаются разработкой месторождений строительных и промышленно-сырьевых материалов. Например, «Grupo Mota», разрабатывающее месторождения в Алварроеш (Гуарда) и Мангуалди (Визеу), добывает литийсодержащие лепидолит и сподумен попутно с полевым шпатом и кварцем, которые затем использует для производства керамической массы.

Несмотря на относительно скромные размеры добычи, полностью идущей на нужды местной керамической промышленности, Португалия стабильно входит в перечень стран – производителей лития и мировых запасов Геологической службы США, на который часто ссылаются как в португальской прессе4, так и государственные деятели, например Антониу Кошта, будучи премьер-министром Португалии5 (см. табл. 1).

Попадание Португалии в этот список объясняется в первую очередь ограниченностью числа добывающих литий стран, что исторически связано с появлением на рынке производителей из южноамериканского «литиевого треугольника» и Австралии, имеющих низкую себестоимость добычи. Второй причиной является наличие в Португалии отчетности, учитывающей содержание лития в добываемом сырье. Нельзя исключать, что в других странах добыча схожего минерального сырья учитывается по-другому, без упоминания лития, поэтому в перечень они не попадают.

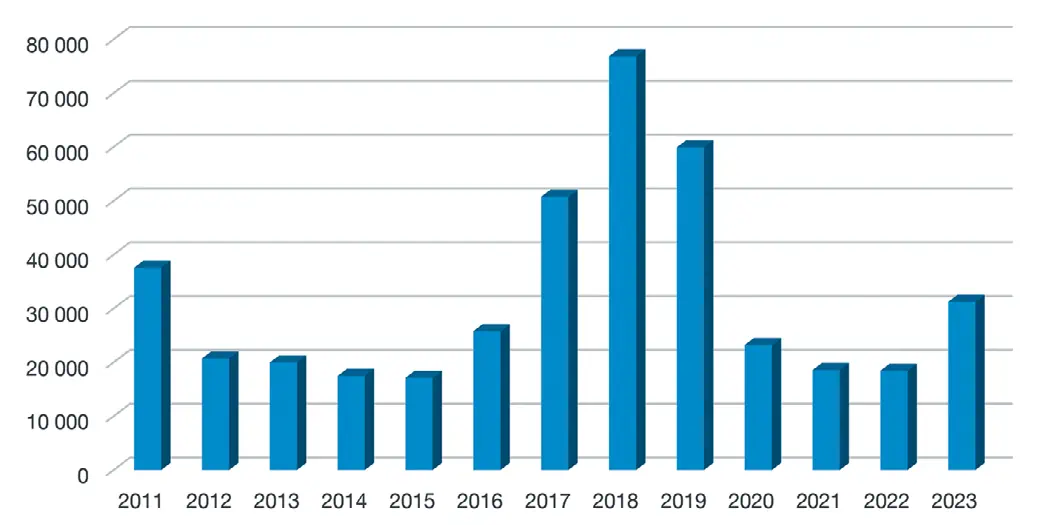

В самой Португалии литий учитывается статистикой Генерального директората по энергии и геологии как «литийсодержащие пегматиты»6 или как «смеси кварца, полевого шпата и лития» (раздел «промышленные минералы») в тоннах добытой породы без выделения содержания лития. При этом данные демонстрируют высокую волатильность, что свидетельствует об отсутствии целенаправленной добычи (рис. 2).

Рис. 2 Добыча литийсодержащих пегматитов в Португалии за период 2011–2023 гг., т Источник: cоставлено на основе данных Direção Geral de Energia e Geologia – estatística da indústria extrativa. Available at: https://dgeg.gov.pt/pt/estatistica/geologia/

Рис. 2 Добыча литийсодержащих пегматитов в Португалии за период 2011–2023 гг., т Источник: cоставлено на основе данных Direção Geral de Energia e Geologia – estatística da indústria extrativa. Available at: https://dgeg.gov.pt/pt/estatistica/geologia/

Fig. 2 Mining of lithium pegmatite in Portugal in 2011–2023, tons Source: Compiled based on data from Direção Geral de Energia e Geologia – estatística da indústria extrativa. Available at: https://dgeg.gov.pt/pt/ estatistica/geologia/

Таким образом, Португалия, несмотря на статус добывающей литий страны, не является производителем «товарного» лития, пригодного для экспорта, т.е. в коммерчески приемлемой форме типа карбоната или гидроксида лития, либо обогащенного сподуменового концентрата. Поэтому для организации экспортоориентированной добычи в Португалии необходимо предпринять целый ряд мер, начиная с доразведки известных и поиска новых месторождений литийсодержащих пегматитов, подготовки планов их разработки и последующей переработки, включая согласования с госорганами, что занимает существенное время. Тем самым возможности по оперативному наращиванию уровня добычи на практике оказываются достаточно ограниченными.

Литиевый кластер Португалии: ожидания и реалии

Как бы то ни было, на момент резкого роста мирового спроса на литий в середине 2010-х годов Португалия оказалась единственным официальным производителем лития в Евросоюзе, и в силу этого не могла не привлечь внимание как международных инвесторов, так и европейской и местной политики, для которых наращивание его добычи представлялось достижимым в короткие сроки. Действительно, получение лития из горных пород, хотя и менее рентабельно по сравнению с солеными подземными водами солончаков, обладает тем преимуществом, что может быть начато быстрее7. И наличие в Португалии 60 тыс. т запасов лития (согласно оценкам Геологической службы США) с многолетней историей добычи давали все основания для оптимизма.

Пользуясь благоприятной конъюнктурой на фоне растущего в мире интереса к литию, правительство Антониу Кошта инициировало работу по оценке имеющихся в стране ресурсов и возможностей по их освоению. Учрежденная указом статс-секретаря по энергии в 2016 г.8 рабочая группа «Литий» спустя год работы представила доклад, в котором определила восемь перспективных районов, где имеются запасы различных минералов (в основном сподумена и петалита) с достаточно высоким содержанием лития. Следующим шагом должно было стать проведение тендеров на поиск и разведку в этих районах.

Одновременно кабинетом Антониу Кошта была разработана стратегия по максимальной локализации всей производственной цепочки лития. Соответствующие «Стратегические руководящие линии по освоению потенциала литиевых залежей в Португалии»9 были приняты советом министров в январе 2018 г. Правительство активно создавало благоприятные условия для строительства в Португалии предприятий по переработке добываемого в стране лития, который затем должен поступать на заводы по выпуску литий-ионных батарей, которые, в свою очередь, должны устанавливаться на электромобили, выпускаемые на автопредприятиях в Португалии и других европейских странах.

На первых порах эти усилия принесли плоды. Помимо запасов, которые еще только предстоит доразведать, были оформлены две концессии (Баррозу и Роману) для начала разработки лития в ускоренном режиме. Португальская нефтегазовая компания Galp и пионер европейской индустрии по производству литий-ионных аккумуляторов Northvolt (Швеция) объявили о создании СП Аврора для строительства в г. Сетубал предприятия по выпуску 35 тыс.

т гидроксида лития ежегодно, который затем поставлялся бы на фабрику в Швеции. В это же время лидер китайской промышленности по выпуску аккумуляторов CALB (China Aviation Lithium Battery) заявил о планах по постройке завода по производству автомобильных литий-ионных батарей в индустриальном парке г. Синеш (Сетубал) мощностью 15 ГВтч и стоимостью два миллиарда евро. А на предприятиях автоконцернов Volkswagen и Stellantis, расположенных в Португалии, начали выпускаться электромобили.

Несмотря на эти успехи проблемы возникли с начальным звеном производственной цепочки, а именно с месторождениями. Из восьми перспективных районов два были исключены из программы по результатам экологической оценки, завершившейся в 2021 г., так как находятся на охраняемых природных территориях. Обновленная программа поиска и разведки лития была опубликована в январе 2022 г., однако тендеры так и не были проведены. Основная причина задержки заключается в политических событиях, разворачивающихся вокруг двух выделенных концессий, переоформленных в особом порядке. Ряд залежей литийсодержащих пород находятся в районах, где ранее велась разработка других полезных ископаемых, и внесение изменений в лицензию с увеличением при необходимости выделяемой площади оказалось удобным способом избежать длительной и сложной бюрократической процедуры.

По такой схеме в 2016 г. была переоформлена лицензия на группу месторождений Баррозу (муниципалитет Ботикаш, Вила Реал), изначально полученная португальской компанией в 2006 г. для добычи кварца и полевого шпата и фактически не использовавшаяся. В 2017 г. эта лицензия была переуступлена компании Savannah Resources (Великобритания), которая вскоре подала заявку на увеличение площади на дополнительные 140 га и представила на экологическую экспертизу план разработки литиевого месторождения, предусматривающий несколько открытых карьеров глубиной 50–100 м. Добываемая порода, содержащая около 1% Li2O, должна поступать на обогатительную фабрику, производящую ежегодно на протяжении 11 лет 190 тыс. т сподуменового концентрата с содержанием Li2O 5,5%, с его дальнейшей поставкой на экспорт или на перерабатывающие предприятия в ЕС 10.

Учитывая достаточно простую схему разработки (открытый способ, отсутствие переработки в товарные карбонад или гидроксид лития), начать эксплуатацию месторождения компания планировала уже в 2023 г., однако ожидаемые сроки оказались слишком оптимистичными. Представленная в 2020 г. оценка воздействия на окружающую среду дважды отклонялась Португальским агентством по экологии и только после вмешательства в 2023 г. Генерального директората по энергии и геологии все же была согласована с рядом условий и компенсирующих мероприятий.

Это положительное заключение было немедленно оспорено в суде муниципалитетом Ботикаш и общиной Коваш-ду-Баррозу. Дело в том, что проект разработки месторождения вызвал волну протестов как местного населения, так и экологических организаций. Регион Баррозу не отличается высокой плотностью населения (общая численность составляет чуть больше тысячи человек), преимущественно занятого фермерским хозяйством и агротуризмом, однако разработка открытых карьеров с перемещением грунта, размещением отходов (хвостов) обогатительной фабрики и прочими сопутствующими факторами неизбежно негативно повлияет как на экологию, так и на повседневную хозяйственную деятельность. Вдобавок Баррозу оказался одним из всего одиннадцати европейских регионов, объявленных Продовольственной и сельскохозяйственной организацией ООН системой сельскохозяйственного наследия мирового значения (GIAHS), и ведение разработки открытым способом на данной территории несовместимо с данным статусом. В феврале 2024 г. прокуратура заявила ходатайство об аннулировании положительного заключения экологической оценки, однако по состоянию на начало 2025 г. решения суда пока нет.

По схожему сценарию развивается ситуация вокруг месторождения «Роману» в соседнем муниципалитете Монталегри (Вила Реал). В 2012 г. португальская компания Lusorecursos получила концессию на поиск и разведку месторождений вольфрама, олова и лития в зоне «Сепеда», где добыча олова в ограниченных количествах велась шахтным способом еще во времена Римской империи и была прекращена в 1950-е годы после более интенсивной разработки в годы Второй мировой войны. По результатам проведенных работ в 2019 г. компании была предоставлена концессия на разработку месторождения, получившего название «Роману», с общими запасами 15,6 млн т петалита с 1,09% Li2O.

При подготовке плана разработки компания изначально рассматривала открытый способ (как наиболее экономически оправданный), однако, исходя из минимизации негативного влияния на экологию (и начала протестов против соседнего месторождения Баррозу), в итоге остановилась на смешанном варианте: открытый карьер для разработки залежей, находящихся ближе к поверхности, и шахта с горизонтальными галереями для добычи минералов более глубокого залегания11. При этом помимо обогатительной фабрики проект предусматривает строительство гидрометаллургического комплекса проектной мощностью 14 тыс. т в год гидроксида лития высокой чистоты, пригодного для производства литий-ионных батарей (battery-grade). Эксплуатация месторождения рассчитана на 13 лет.

Этот проект также натолкнулся на сопротивление местного населения. В 2023 г. после долгих согласований было получено положительное заключение экологической экспертизы, хотя и с серьезными оговорками (например, не было согласовано местоположение будущего гидрометаллургического комплекса в связи с тем, что в этих местах обитает стая иберийских волков). После этого в сентябре 2023 г. муниципалитет Монталегри подал ходатайство о наложении судебного запрета с целью остановить дальнейшее согласование проекта. И хотя в июле 2024 г. суд отказал в судебном запрете, в феврале 2025 г. муниципалитет Монталегри выиграл другой судебный процесс, связанный с продажей местными жителями земли, необходимой для производства работ. Муниципалитету удалось доказать, что земля не принадлежала фермерам, ее продавшим, а являлась частью собственности общины12 и не может быть отчуждена без согласия муниципального совета.

Компании было предписано покинуть эти территории, уже занятые строительной техникой.

Борьба местного населения с горнодобывающими компаниями ведется не только в судах. Регулярно проводятся манифестации и митинги против разработки месторождений, ведутся информационные кампании в соцсетях. Еще один проект по расширению разрабатываемого с 1992 г.

месторождения кварца и полевого шпата Алварроеш (Гуарда) с целью добычи литийсодержащих пегматитов также столкнулся с протестами и манифестациями в августе 2024 г. Жители близлежащих поселков возражают против увеличения землеотвода с 6 до 32 га, ссылаясь на имеющиеся негативные последствия текущей эксплуатации месторождения. Кроме того, месторождение частично располагается на территории геопарка Серра де Эштрела.

Подобная форма протестного движения связана с тем, что мнение местных жителей слабо учитывается при принятии решений о согласовании проектов. И хотя качестве одного из элементов процесса проводятся общественные слушания, требования местного населения имеют лишь рекомендательный характер и ни к чему не обязывают ни согласующие органы, ни предприятия. Отметим, что с аналогичной проблемой население сталкивается также при появлении поблизости новых ветряных и солнечных электростанций, что зачастую сопряжено с вырубкой зеленых массивов и изъятием больших площадей для размещения солнечных панелей. Отсутствие эффективных механизмов взаимодействия в этом случае также приводит к росту протестного движения [5].

На этом фоне активная деятельность правительства Антониу Кошта по продвижению проектов по добыче лития стала причиной роста недоверия со стороны местного населения, опасавшегося большей заинтересованности госорганов в реализации программы по привлечению инвестиций на фоне литиевого бума, нежели правами жителей затронутых регионов. И отчасти эти подозрения имеют свои основания. Например, в муниципалитете Монталегри мэр Орландо Алвеш, поддержавший проект разработки месторождения Роману, столкнулся с настолько резким падением своей популярности, что это даже вынудило его пойти на махинации на выборах в местные органы власти.

В октябре 2022 г. Орландо Алвеш был арестован по обвинениям в коррупции и подделке документов13, а новым мэром стал представитель противников разработки месторождения.

Подозрения в коррупции также послужили поводом для уголовного расследования решений правительства Португалии о концессионных соглашениях по разработке лития в Ботикаш и Монталегри14, что в итоге привело к отставке премьер-министра Антониу Кошты и досрочным парламентским выборам в конце 2023 г.

Политические перипетии снизили поступательность процессов согласования, и без того идущих с пробуксовками. Сами компании – участники рынка заявляли, что ощущают снижение уровня государственной поддержки15.

Постоянные задержки в оформлении разрешительной документации приводят к постоянным переносам планов по началу коммерческой добычи. Так, Savannah в настоящее время в качестве ориентира называет 2027 г. Действительно, после политического скандала 2023 г., новое правительство не стало форсировать литиевую повестку как минимум в публичном пространстве. Объявление тендеров в рамках государственной программы поиска и разведки лития также отложено на неопределенный срок с учетом новой смены правительства после провала вотума о доверии кабинету Луиша Монтенегру в начале 2025 г. Одновременно появились первые признаки того, что инвесторы постепенно теряют интерес к литиевому кластеру в Португалии. В ноябре 2024 г. Galp объявил об отмене проекта Аврора из-за банкротства Northvolt и неспособности найти другого партнера. В декабре 2024 г. стало известно, что Stellantis в партнерстве с лидером индустрии CATL (Китай) построят фабрику по производству литий-ионных батарей в Сарагосе (Испания), хотя ранее Португалия рассматривалась как одна из вероятных опций. Наконец, рынок добычи лития не дает поводов для того оптимизма, который присутствовал во второй половине 2010-х годов.

Литиевые проекты в Португалии и ЕС: экологические протесты и забюрократизированность Надо отметить, что за годы, прошедшие с этого времени, на рынке лития произошли серьезные перемены. Активизация поиска залежей лития в мировых масштабах приносит свои плоды. Некоторые публикации даже говорят о «параде» открытий литиевых месторождений в новых странах, например, в Индии и Иране. Кроме того, если ранее в качестве основных источников литийсодержащего сырья обычно выступали растворы солей в солончаках и различные горные породы, то сейчас разрабатываются проекты по получению лития из геотермальных источников, из вулканических глин и даже на некоторых нефтяных месторождениях [6].

Что особенно важно в контексте литиевого кластера в Португалии, за это время существенно продвинулись другие проекты по добыче лития в Европе, стартовавшие в условиях меньшей определенности. Например, финский проект Keliber, по-видимому, станет в 2025 г. первым европейским предприятием с полноценным производственным циклом: от добычи сырья до выпуска гидроксида лития высокой чистоты (battery-grade). Среди других европейских проектов на продвинутом этапе согласования окончательного решения о финансировании (ожидается в 2025 г.) находятся немецкий Zinnwald Lithium (Саксония) и чешское СП Cinovec (European Metals и ČEZ), разрабатывающие крупнейшее месторождение Европы Cinovec, большая часть которого находится в Чехии. А компания Vulcan Energy в январе 2025 г. начала выпуск гидроксида лития высокой чистоты на заводе во Франкфурте-на-Майне (Германия), получаемого из термальных вод. На этом фоне динамика португальских проектов выглядит не очень оптимистично.

С другой стороны, задержка реализации проектов по разработке литиевых месторождений не является сугубо португальской проблемой. Например, австралийская East Coast Minerals с 2011 г. пытается получить разрешение на добычу лития в австрийском Вольфсберге (Каринтия), однако сначала не могла договориться с местными жителями насчет землеотвода для подъездной дороги, а затем увязла в бюрократических процедурах. Оформление разрешительной документации на разработку месторождения Cinovec движется быстрее в Чехии, чем у германского предприятия. Наконец, тот же финский проект Keliber, ввод в эксплуатацию которого ожидается в 2025 г., впервые упоминается в отраслевых обзорах за 2007 г. а в 2017 г. его руководство планировало приступить к разработке месторождений в 2020 г. В последнем случае задержки были связаны с протестами местного населения и судебными разбирательствами.

Экологические протесты и излишняя забюрократизированность процедур стали серьезными препятствиями для реализации планов по развитию местной добычи критически важных для климатической политики ЕС материалов [7]. Осознание Евросоюзом необходимости поддержки и ускорения проектов привело к принятию в апреле 2024 г.

«Регламента ЕС об обеспечении надежного и устойчивого снабжения критически важным сырьем»16, которое определяет, какие материалы представляют первоочередной стратегический интерес, вводит целевые ориентиры по обеспечению стратегическим сырьем собственного производства (до 10% спроса на сырье к 2030 г.) и создает условия для ускоренной реализации «стратегических проектов» и их финансирования.

В марте 2025 г. Евросоюз выпустил перечень стратегических проектов в соответствии с Регламентом 2024 г., в который в части лития вошло 9 проектов по добыче: в Испании (2), Португалии (2), Франции (2), Финляндии, Германии и Чехии. Для этих проектов теперь предусмотрена ускоренная процедура согласования, не превышающая по срокам 27 месяцев. Причем в Регламенте оговорено, что стратегические проекты признаются вопросом общественных интересов, и в силу этого должны согласовываться даже в случае умеренного вреда окружающей среде.

В Португалии в перечень вошли оба «застрявших» проекта (Баррозу и Роману). Компании в этой связи выразили оптимизм и надежду на скорое начало работ, однако общественные организации встретили включение оспариваемых местным населением проектов с недоумением и вызвали общественную дискуссию, насколько вообще стране нужна активизация горнодобывающей деятельности.

За годы, прошедшие со времен относительной промышленной активности, изменилась структура экономики всей страны. Структурная перестройка в пользу развития сферы услуг, в первую очередь туризма, позволила Португалии сохранять темпы экономического роста в настоящее время, когда экономика таких локомотивов европейской экономики, как Франция и Германия, как минимум затормозилась [8]. Эта трансформация сделала благоприятную экологию и природные ландшафты важным активом, привлекающим как местных, так и международных туристов. В этих условиях горнодобывающая деятельность очевидно негативно повлияет на привлекательность региона как на время добычи лития, так и после нее, так как появление карьеров и терриконов явно не будет способствовать улучшению ландшафта [9]. И позитивный эффект от отчислений в местные бюджеты во время разработки месторождений не скомпенсирует настоящие и будущие потери спустя 10–15 лет, когда запасы лития закончатся.

С другой стороны, нарушение интересов местного населения в угоду добыче стратегического сырья под лозунгом реализации целей климатической политики всего Евросоюза обостряет целый ряд застарелых проблем неравномерного экономического развития стран ЕС, отношений «центр – периферия» и роста евроскептицизма [10]. Стремление далеких от проблем местного населения органов евробюрократии по ускорению и упрощению согласовательных процедур новых проектов лишь будут усиливать тенденции эрозии социальной модели Евросоюза [11].

Заключение

Пока неясно, насколько включение в перечень ЕС реально поможет португальским проектам. В отсутствие видимых успехов перспективы лития в Португалии остаются неопределенными. И если в 2016 г., во время литиевого бума, Португалия выделялась в Евросоюзе наличием активной добычи, то спустя десятилетие ее объемы не изменились, а инвестиционная привлекательность литиевых проектов в стране снизилась на фоне более активных конкурентов в ЕС.

С другой стороны, перспективы мировой литиевой промышленности также сохраняют высокую степень неопределенности. Вполне возможно, что инновационный прогресс предложит альтернативные литий-ионным батареям решения, и потребность в литии резко снизится. Например, многообещающим выглядит прогресс в совершенствовании натрий-ионных аккумуляторов, имеющих схожие характеристики, но использующих более доступные и дешевые материалы. Учитывая относительно небольшие размеры португальских месторождений лития и ограниченные одним десятилетием сроки их разработки, возможно отсутствие излишней спешки с разработкой новых месторождений может на деле оказаться правильной стратегией, так как изменившиеся рыночные реалии вполне могут привести к нерентабельности их разработки. Излишняя поспешность в следовании целеуказаниям политики ЕС в таком случае приведет к необходимости рекультивации большого количества убыточных карьеров для восстановления утраченных природных ландшафтов в условиях отсутствия для этого соответствующих средств и снижения туристической привлекательности.

Представляется, что новое правительство не будет форсировать программу поиска и разведки вопреки социальным протестам и в ущерб экологии. Что касается проектов добычи лития в Баррозу и Монталегри, то, по всей видимости, в конечном итоге они состоятся и первые результаты деятельности этих «пилотных» проектов станут основанием для последующих решений.

Сноски

1 Critical Minerals Market Review 2023. International Energy Agency, December 2023, p. 63. Available at: https://www.iea.org/reports/critical-minerals-market-review-2023 (accessed: 07.03.2025).

2 Metals for Clean Energy: Pathways to solving Europe’s raw materials challenge. KU Leuven, April 2022. Available at: https://bit.ly/MetalsCleanEnergy (accessed: 07.03.2025).

3 The future of European competitiveness – Part B. In-depth analysis and recommendations. September 2024, p. 53. Available at: https://commission.europa.eu/topics/eu-competitiveness/draghi-report_en (accessed: 07.03.2025).

4 Portugal esta no top-10 dos maiores produtores de lítio a escala global Expresso, 09.03.2025. Available at: https://expresso.pt/economia/2025-03-09-Portugal-esta-top-10-dos-maioresprodutores-de-litio-a-escala-globalofisafice (accessed: 05.03.2025).

5 Portugal tem a maior reserva de lítio da Europa e a oitava maior do mundo Publico, 14.04.2023. Available at: https://www.publico.pt/2023/04/14/zap/noticia/portugal-maior-reserva-litio-europa-2046111 (accessed: 05.03.2025).

6 До 2022 года.

7 Competitiveness of Portuguese Lithium. UNEG: Policy Brief, September 2020. Available at: http://hdl.handle.net/10400.9/3333 (accessed: 05.03.2025).

8 Despacho n ° 15040/2016 de S.E. o Secretário de Estado da Energia publicado no DR, 2 ª série, de 13 de dezembro de 2016

9 Linhas de orientação estratégica, quanto à valorização do potencial de minerais de lito em Portugal. Resolução de Conselho de Ministros n° 11/2018 publicada no Diário da República n.º 22/2018, Série I de 2018-01-31.

10 Barroso Lithium Project: New Scoping Study Savannah, 2023. S1 p. Available at: https://savannahresources.com

11 Plano de Lavra Mina do Romano. Projeto concessão de exploração de depósitos minerais de lítio e minerais associados. Lusorecursos, 2021. 811 p.

12 Специальный правовой режим общинных земель (baldios) с правом совместного пользования членами общины закреплен в конституции Португалии.

13 Socialista Orlando Alves, autarca de Montalegre, detido por suspeitas de associação criminosa, abuso de poder e recebimento indevido. Observador, 27.10.2022. Available at: https://observador.pt/2022/10/27/presidente-da-camara-de-montalegre-detido/

14 A также no заводу «зеленого» водорода в г. Синеш

15 Mudança de Governo provoca derrapagem na mina de lítio de Boíceas. Jornaleconomico, 01.10.2024. Available at: https://leitor.jornaleconomico.pt/edicao/j= dia#0/251

16 Regulation (EU) 2024/1252 of the European Parliament and of the Council establishing a framework for ensuring a secure and sustainable supply of critical raw materials. Brussels, 11.04.2024.

Список литературы

1. Zografos C., Robbins P. Green sacrifice zones, or why a green new deal cannot ignore the cost shifts of just transitions. One Earth. 2020;3(5):543–546. https://doi.org/10.1016/j.oneear.2020.10.012

2. Balaram V., Santosh M., Satyanarayanan M., Srinivas N., Gupta H. Lithium: A review of applications, occurrence, exploration, extraction, recycling, analysis, and environmental impact. Geoscience Frontiers. 2024;15(2):101868. https://doi.org/10.1016/j.gsf.2024.101868

3. Сумин А.М. Реформирование рынка электроэнергии: опыт Португалии Энергетическая политика. 2018;(6):139–147. Sumin A.M. Transformatioin of an electricity market: Portugal’s experience. Energy Policy. 2018;(6):139–147. (In Russ.)

4. Chaves C., Pereira E., Ferreira P., Dias A.G. Concerns about lithium extraction: A review and application for Portugal. The Extractive Industries and Society. 2021;8(3):100928. https://doi.org/10.1016/j.exis.2021.100928

5. Brás O.R., Ferreira V., Carvalho A. People of the sun: Local resistance and solar energy (in)justice in southern Portugal. Energy Research & Social Science. 2024;113:103529. https://doi.org/10.1016/j.erss.2024.103529

6. Gourcerol B., Gloaguen E., Melleton J., Tuduri J., Galiegue X. Re-assessing the European lithium resource potential – A review of hard-rock resources and metallogeny. Ore Geology Reviews. 2019;109:494–519. https://doi.org/10.1016/j.oregeorev.2019.04.015

7. Кондратьев В.Б. Роль критически важных сырьевых материалов в условиях экономической неопределенности: опыт ЕС. Горная промышленность. 2022;(4):94–102. https://doi.org/10.30686/1609-9192-2022-4-94-102 Kondratiev V.B. The role of critical raw materials in conditions of economic uncertainty: the EU experience. Russian Mining Industry. 2022;(4):94–102. (In Russ.) https://doi.org/10.30686/1609-9192-2022-4-94-102

8. Яковлев П.П., Яковлева Н.М. Экономика Португалии через полвека после «Революции гвоздик». Опыт концептуального осмысления. Латинская Америка. 2024;(11):6–21. https://doi.org/10.31857/S0044748X24110015 Yakovlev P.P., Yakovleva N.M. The economy of Portugal half a century after the “Carnation Revolution”. An experience o f conceptual interpretation). Latinskaya Amerika. 2024;(11):6–21. (In Russ.) https://doi.org/10.31857/S0044748X24110015

9. Dunlap A., Riquito M. Social warfare for lithium extraction? Open-pit lithium mining, counterinsurgency tactics and enforcing green extractivism in northern Portugal. Energy Research & Social Science. 2023;95:102912. https://doi.org/10.1016/j.erss.2022.102912

10. Zimakov A.V., Popov E.V. EU Cohesion Policy 2021–2027: New Tools to Foster European Integration? In: Ashmarina, S.I., Horák, J., Vrbka, J., Šuleř, P. (eds) Economic Systems in the New Era: Stable Systems in an Unstable World. IES 2020. Lecture Notes in Networks and Systems, vol 160. Springer, Cham; 2021, pp. 148–156. https://doi.org/10.1007/978-3-030-60929-0_20

11. Лункин Р.Н. Факторы эрозии социальной модели Евросоюза. Современная Европа. 2024;(7):182‒195. Режим доступа: http://www.sov-europe.ru/2024-7/faktory-erozii-sotsialnoj-modeli-evrosoyuza.html (дата обращения: 06.03.2025). Lunkin R.N. Factors of the EU social model’s erosion. Contemporary Europe. 2024;(7):182‒195. (In Russ.) Available at: http://www.sov-europe.ru/2024-7/faktory-erozii-sotsialnoj-modeli-evrosoyuza.html (accessed: 06.03.2025).