Горная промышленность: перспективы выхода из ковидного кризиса

- Кондратьев В.Б.

Национальный исследовательский институт мировой экономики и международных отношений им. Е.М. Примакова Российской академии наук, г. Москва, Российская Федерация

Горная Промышленность №3 / 2021 стр. 79-86

![]() Резюме: Интересно посмотреть, каким образом предыдущие кризисные периоды могут научить нас прогнозировать последствия влияния пандемии COVID-19 на горнодобывающую промышленность и перспективы выхода из ковидного кризиса. Развитие горнодобывающей промышленности, как известно, носит цикличный характер, что приводит к волатильности цен на сырьевые ресурсы и акции горнодобывающих компаний, а также к смене инвестиционных моделей. Поскольку кризис COVID-19 влияет на среднесрочные перспективы ценообразования на многие сырьевые товары и оказывает давление на планируемые инвестиции, у горнодобывающих компаний есть уникальная возможность и необходимость пересмотреть свои стратегии увеличения капитала. Беспрецедентный кризис пандемии коронавируса также заставляет компании задуматься о восстановлении и трансформации своих цепочек поставок в будущем. Повышение эффективности сквозной цепочки создания стоимости от добычи до рынка может быть основным источником создания стоимости в перспективе.

Резюме: Интересно посмотреть, каким образом предыдущие кризисные периоды могут научить нас прогнозировать последствия влияния пандемии COVID-19 на горнодобывающую промышленность и перспективы выхода из ковидного кризиса. Развитие горнодобывающей промышленности, как известно, носит цикличный характер, что приводит к волатильности цен на сырьевые ресурсы и акции горнодобывающих компаний, а также к смене инвестиционных моделей. Поскольку кризис COVID-19 влияет на среднесрочные перспективы ценообразования на многие сырьевые товары и оказывает давление на планируемые инвестиции, у горнодобывающих компаний есть уникальная возможность и необходимость пересмотреть свои стратегии увеличения капитала. Беспрецедентный кризис пандемии коронавируса также заставляет компании задуматься о восстановлении и трансформации своих цепочек поставок в будущем. Повышение эффективности сквозной цепочки создания стоимости от добычи до рынка может быть основным источником создания стоимости в перспективе.

Ключевые слова: кризис COVID-19, поведение сырьевых цен, инвестиционные модели, трансформация стоимостных цепочек

Для цитирования: Кондратьев В.Б. Горная промышленность: перспективы выхода из ковидного кризиса. Горная промышленность. 2021;(3):79–86. DOI 10.30686/1609-9192-2021-3-79-86.

Информация о статье

Поступила в редакцию: 22.03.2021

Поступила после рецензирования: 29.03.2021

Принята к публикации: 30.03.2021

Информация об авторe

Кондратьев Владимир Борисович – доктор экономических наук, профессор, руководитель Центра промышленных и инвестиционных исследований Национального исследовательского института мировой экономики и международных отношений им. Е.М. Примакова Российской академии наук, г. Москва, Российская Федерация; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. .

Введение

Кризис COVID-19 во многих отношениях беспрецедентен. Правительства разных стран, промышленность и общество в целом работают вместе, чтобы понять и решить проблемы, вызванные кризисом. Понятно, что влияние пандемии на горнодобывающий сектор остается неопределенным. Однако каждый день мы все больше узнаем о том, как кризис влияет на спрос на товары, цепочки поставок и операционные модели.

Опыт предыдущих кризисов

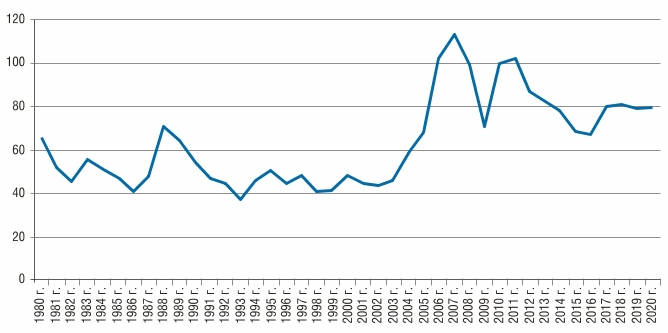

Перед лицом нынешней неопределенности было бы интересно вернуться к историческим событиям, чтобы узнать, как анализ прошлых кризисных периодов может помочь нам понять последствия пандемии COVID-19. За последние 40 лет было шесть серьезных кризисных периодов, когда горнодобывающий сектор переживал значительные шоковые волны (рис. 1). Первым был нефтяной шок 1980-х, а последним из них стал товарно-ценовой кризис 2015– 2016 гг.

- Рис. 1 Динамика сырьевых цен в мире за последние 40 лет (1980 – индекс 100): Второй нефтяной шок – 1981– 1987 гг. Распад СССР – 1991– 1994 гг. Азиатский кризис – 1997–1998 гг. Финансовый кризис – 2008–2009 гг. Кризис сырьевых цен – 2015–2016 гг.

- Fig. 1 Global commodity price development over the last 40 years (1980 – index 100): Second oil price shock – 1981–1987. Collapse of the USSR – 1991–1994. Asian crisis – 1997-1998. Financial crisis – 2008-2009. Commodity price crisis – 2015–2016

Анализ основных кризисов последних десятилетий указывает на то, что каждый из них происходил по определенному шаблону. Исходя из цен на сырьевые товары, динамики предложения и спроса каждое событие может быть разделено на четыре отдельные фазы, которые в свою очередь в зависимости от конкретных исторических условий имеют разные продолжительность и глубину. Все кризисы развивались через период ценового шока, за которым следовали шок спроса, равновесие спроса и предложения и, наконец, восстановление спроса.

Первый этап: ценовой шок (от двух недель до двух месяцев). Длится несколько недель или месяцев, характеризуется ценовыми потрясениями, сопровождается девальвацией валюты добывающих стран и корректировкой цен на нефть по мере бегства инвесторов в долларовые активы. Крутизна падения цен зависит от уровня цен непосредственно перед кризисом, при этом сырьевые товары, которые торгуются со значительной премией к предельным затратам, падают в цене в наибольшей степени. Во время финансового кризиса 2008–2009 гг. цены на железную руду упали на 15%, на медь и алюминий – на 26 и 35% соответственно. Обычно золото реагирует иначе, поскольку инвесторы используют его как безопасное убежище; в 2009 г. цена на золото выросла на 12% по сравнению с докризисным периодом 1.

Второй этап: шок спроса (от трех месяцев до двух лет). Наблюдается заметное снижение конечного спроса и сокращение запасов, что ведет к некоторым незначительным корректировкам цен до более низкого уровня. Характерным примером здесь может служить снижение сельскохозяйственного спроса на карбонат калия. Продолжительность этой фазы определяется размером стратегических запасов и сроками сокращения издержек предложения. Третий этап: новое равновесие спроса и предложения (от одного до трех лет). Эта фаза характеризуется реакцией производителей на новую динамику спроса и предложения путем сокращения дорогостоящих поставок сырья с высоким качеством руды, в результате чего появляется новое равновесие спроса и предложения, часто на более низких уровнях, чем это было ранее. Изменения на рынке в течение первых двух фаз влияют на торговые потоки, что может привести к расходящимся траекториям цен, поскольку пакеты государственных стимулов изменяют реакцию конечных потребителей продукции. Большие пакеты стимулов были реализованы в 2009–2010 гг., аналогичные действия наблюдались в 2020 г. в Китае, Европе и США. Для этой фазы характерны низкие капитальные вложения, которые направляются в шахты с самой высокой маржой и самыми низкими эксплуатационными расходами, поскольку компании сосредоточены на восстановлении своей прибыльности.

Четвертый этап: восстановление спроса и следующая нормальность (от одного года до пяти лет). Заключительный этап, который может быть достигнут уже через год после начального шока и длится от одного до пяти лет, отражает глобальное восстановление во главе с более крупными экономиками. Цены также восстанавливаются по мере появления дефицита сырья. По мере развития этой фазы появляются новые инвестиции и перезапускаются проекты, необходимые для удовлетворения дополнительного спроса 2.

Текущий кризис

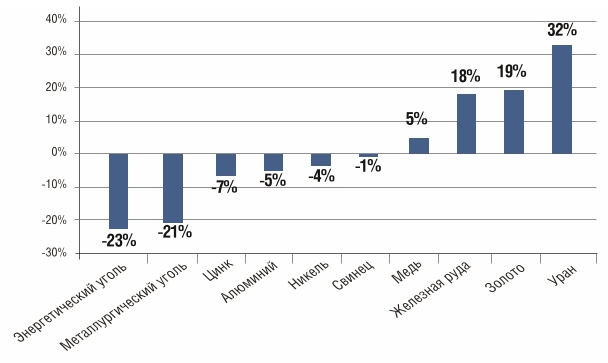

В нынешнем кризисе, вызванном пандемией COVID-19, можно было уже увидеть первую фазу, в настоящее время проходят вторая и третья фазы. Наблюдалось снижение цен на многие сырьевые товары, но картина оказалась более сложная: в выигрыше оказались такие товары, как золото и уран. На пике кризиса диапазон падения цен составлял от 5 до 25% по основным товарам. Например, цена на металлургический уголь упала на 21%, на энергетический – на 23%, цена же на золото выросла на 19%, а на железную руду – на 18% (рис. 2).

- Рис. 2 Изменение цен на основные сырьевые товары в период кризиса (с 1 января по 14 июля 2020 г., %) (рассчитано по: Lessons from the past: Informing the mining industry’s trajectory to the next normal. McKinsy&Company, July 2020)

- Fig. 2 Changes in basic commodity prices during the crisis (January 1 to July 14, 2020, %) (based on: Lessons from the past: Informing the mining industry’s trajectory to the next normal. McKinsy&Company, July 2020)

Валюты в ключевых добывающих странах изначально были девальвированы на 10–30%; в результате многие горнодобывающие страны и компании стали более конкурентоспособными по издержкам (табл. 1).

- Таблица 1 Степень девальвации валют ведущих добывающих стран мира в период кризиса (с 1 января по 14 июля 2020 г.), %

- Table 1 Degree of currency devaluation in the world's leading

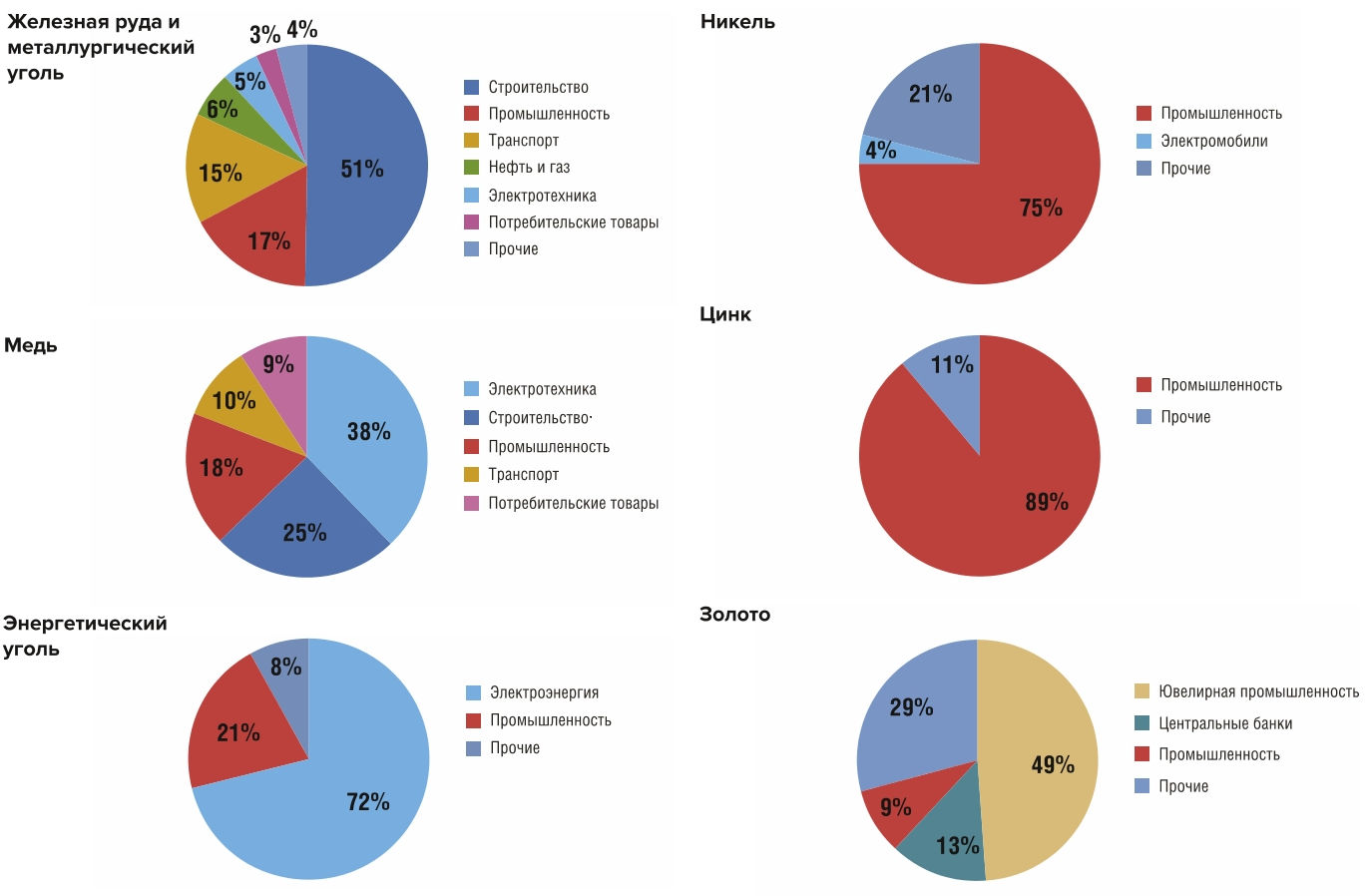

Цена на нефть снизилась в меньшей степени, чем в предыдущие кризисы: в первой половине 2020 г. – на 35%, тогда как в 2008 г. она упала на 77%, а в 2014–2016 гг. – на 76%. Меньший спад в текущем кризисе частично объясняется более низкой начальной ценой на нефть в конце 2019 г., 2020 г. также характеризовался спором между Россией и Саудовской Аравией об объемах сокращения добычи, что создало ранее не встречавшуюся волатильность цен на нефть. По мере того как мы начинаем понимать влияние кризиса на спрос на разные сырьевые товары, важно осознать разнообразие их конечного использования и, таким образом, потенциально резкие вариации их динамики на рынке (рис. 3). Прошедшие кризисные периоды показывают, что характер спроса на сырьевые товары зависит от типа товара и секторов их конечного использования.

- Рис. 3 Структура конечного использования важнейших сырьевых товаров, % (рассчитано по: Lessons from the past: Informing the mining industry’s trajectory to the next normal. McKinsy&Company, July 2020)

- Fig. 3 End-use structure of essential commodities, % (based on: Lessons from the past: Informing the mining industry’s trajectory to the next normal. McKinsy&Company, July 2020)

Нет оснований полагать, что модель поведения в нынешнем кризисе будет иной: некоторые отрасли пострадают намного сильнее, чем другие. Спрос на металлы в основном с промышленным конечным использованием (например, алюминий, никель и цинк) может снизиться вместе с падением ВВП. Противоциклические сектора (например, золото) или сектора с новыми сферами применения (например, медь), вероятно, окажутся более устойчивыми. Железная руда, металлургический и энергетический уголь могут сильно пострадать из-за падения спроса со стороны строительства и энергетики в соответствии с более низкими уровнями экономической активности.

Однако со стороны предложения ситуация оказалась достаточно новой. Поскольку пандемия COVID-19 поразила страны в разное время и с разной степенью глубины, корректировка предложения варьируется достаточно основательно по различным сырьевым товарам (табл. 2).

- Таблица 2 Среднемесячное падение производства по основным сырьевым товарам в 2020 г.

- Table 2 Average monthly drop in production of major commodities in 2020, %

Несмотря на то, что в некоторых странах (например, Австралии) ограничительные меры носили непродолжительный и умеренный характер, в других (например, Южной Африке) наблюдались строгие меры изоляции, где добыча сократилась в наибольшей степени. Общее влияние локдаунов на каждый товар было различным: наиболее устойчивым оказалось производство алюминия и металлургического угля, в то время как среднемесячная добыча никеля и цинка упала примерно на 20%, а производство урана, когда Казахстан полностью прекратил добычу в мае 2020 г., – почти на 50%.

Ожидается, что динамика цен на основные сырьевые товары может существенно различаться в предстоящем периоде. Ключевыми факторами здесь выступают сокращение спроса и время его восстановления, степень перебоев в поставках и размер имеющихся запасов.

Одним из лидеров 2020 г. показало себя золото, играющее свою обычную роль антициклического убежища, а рост цен усиливался перебоями в поставках в ключевых странах-производителях. Железная руда доказала свою устойчивость из-за ряда факторов. Сбои в поставках из Бразилии, не связанные с COVID-19, привели к тому, что в мае 2020 г. наблюдался самый низкий с 2009 г. ежемесячный объем экспорта железной руды. В сочетании с относительно устойчивым положением китайской сталелитейной промышленности это позволяет предполагать, что цены превысят отметку 100 долл. за метрическую тонну, несмотря на рекордные объемы экспорта железной руды из Австралии. Цены на медь уже выше докризисных уровней, при этом предложение ограничено в связи с локдауном в Перу, а спрос должен вернуться к докризисным уровням вместе с пакетами стимулов на уровне различных стран и особенно инвестиций в возобновляемые источники энергии и новые сети инфраструктуры. Между тем спотовые цены на уран, частично за счет ранее упомянутых сбоев в поставках из Казахстана, с начала 2020 г. выросли на 32%.

На другом конце спектра металлургический уголь, в поставках которого наблюдались небольшие перебои, так как Австралия, на долю которой приходится более 70% морских поставок угля, оказалась не сильно задета пандемией. С началом пандемии спрос на уголь заметно упал. С выходом Китая из кризиса начала восстанавливаться и добыча угля в этой стране, что вызвало дальнейшее падение цен. С энергетическим углем происходила похожая история. Еще одним товаром, цены на который подверглись сильному удару, стал алюминий: его конечные сектора (например, автомобилестроение) сильно пострадали от сокращения спроса, а корректировка плавильных мощностей была незначительной.

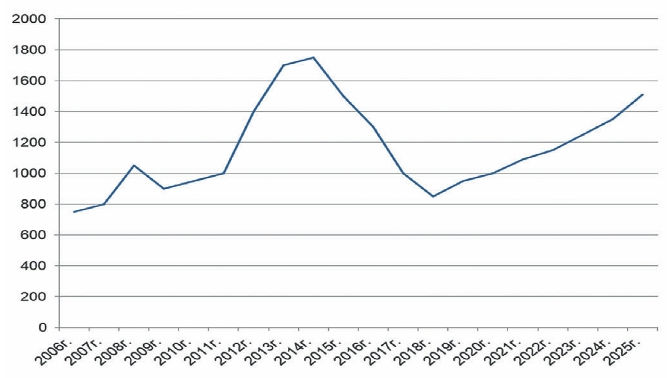

Что касается перспективы, то все еще существует значительная неопределенность вокруг динамики экономического восстановления и эффективности общественного здравоохранения в контроле за распространением и воздействием вируса. Компания McKinsey разработала разные, в зависимости от интенсивности дальнейшего распространения вируса и эффективности экономической политики, сценарии макроэкономического восстановления горной промышленности. Эксперты полагают, что потери доходов отрасли в 2020 г. по сравнению с 2019 г. из-за кризиса COVID-19 могут составить от 90 до 200 млрд долл.

При этом при оптимистическом варианте объем доходов мировой горной промышленности может превысить уровень 2018 г. в 1600 млрд долл., а при пессимистическом варианте – останется ниже этого уровня (рис. 4).

![Рис. 4 Динамика доходов мировой горной промышленности, млрд долл. (2008–2009 гг. – финансовый кризис; 2015–2016 гг. – кризис сырьевых цен) (рассчитано по: Lessons from the past: Informing the mining industry’s trajectory to the next normal McKinsy&Company, July 2020 и [1]) Fig. 4 Income behaviour in the global mining industry, bln. USD (2008-2009: financial crisis; 2015-2016: commodity price crisis) (based on: Lessons from the past: Informing the mining industry’s trajectory to the next normal. McKinsy&Company, July 2020 and [1])](/images/2021/03_2021/079_4.jpg)

- Рис. 4 Динамика доходов мировой горной промышленности, млрд долл. (2008–2009 гг. – финансовый кризис; 2015–2016 гг. – кризис сырьевых цен) (рассчитано по: Lessons from the past: Informing the mining industry’s trajectory to the next normal McKinsy&Company, July 2020 и [1])

- Fig. 4 Income behaviour in the global mining industry, bln. USD (2008-2009: financial crisis; 2015-2016: commodity price crisis) (based on: Lessons from the past: Informing the mining industry’s trajectory to the next normal. McKinsy&Company, July 2020 and [1])

Эксперты полагают, что несмотря на ожидаемые потери доходов горнодобывающий сектор останется относительно устойчивым, а эта часть потерь выручки будет компенсирована более низкими издержками, связанными с упомянутой валютной девальвацией по отношению к доллару США, а также более низкими ценами на энергоносители.

Новые инвестиционные модели

Динамика горнодобывающей промышленности, как уже отмечалось, носит цикличный характер, с нестабильными ценами на акции и инвестиционными моделями. Поскольку кризис COVID-19 влияет на среднесрочную перспективу ценообразования на многие товары и оказывает давление на планируемые инвестиции, горнодобывающие компании вынуждены пересматривать свои стратегии увеличения капитала.

Циклическое ценообразование на сырьевые товары исторически создает финансовые вызовы для горнодобывающих компаний, как и циклическое увеличение капитала, которое коррелирует с ценами на товары. Результатом оказываются недостаток инвестиций в периоды спада экономической активности и чрезмерное инвестирование во время подъемов, особенно для малых добывающих фирм и геологоразведочных проектов.

Кризис COVID-19 может обострить эти проблемы, когда цены на многие товары находятся под давлением в связи со сбоями спроса и предложения. Существует острая необходимость в финансировании отрасли, которой следует избегать недостаточного инвестирования во время кризиса COVID-19, поскольку это может повлиять на производство на долгие годы вперед [2]. Эффективное планирование инвестиций и диверсификация финансовых портфелей помогают добывающим компаниям принимать оптимальные долгосрочные инвестиционные решения, поддерживать более сильные балансы и получать более устойчивые прибыли.

Цены на сырьевые товары, как известно, цикличны, а горная промышленность с 2000 г. прошла пять циклов: пики наблюдались в 2001, 2007, 2010 и 2015 гг., за которыми следовало резкое падение. В дальнейшем можно ожидать аналогичную цикличность и большую волатильность в пределах циклов, следствие – снижение содержания руды и ухудшение условий добычи, вызывающие рост эксплуатационных расходов на кривой затрат 3.

Цикличность создает соответствующие проблемы для добывающих компаний в части финансирования: волатильность стоимостных оценок и цикличность расширения капитала. Исторически сложилось так, что стоимостная оценка горнодобывающей промышленности коррелирует со спотовыми ценами. Это особенно заметно при сравнении с другими капиталоемкими отраслями. Капитализация рынка горнодобывающей промышленности на 93% коррелирует с ценами на сырьевые товары, по сравнению с 84% для нефти и газа, 64% – для стали и 60% – для целлюлозно-бумажной промышленности 4.

Кроме того, существует постоянный разрыв между отраслевой стоимостью компаний, рассчитываемой с использованием дисконтированных денежных потоков (отражающих внутреннюю производительность), и их стоимостью, рассчитанной с использованием рыночной капитализация (отражающей уверенность инвесторов): в среднем данный разрыв увеличился в 1,4 раза с 2008 г. Это также отражается на соотношении рыночной капитализации и балансовой стоимости активов компаний горнодобывающей промышленности относительно других отраслей: для горнодобывающих компаний с 2008 по 2018 г. это соотношение составляет 1,4 раза, по сравнению с 2,5 раза для 500 компаний из рейтинга S&P, и 1,7 раза – для компаний Британской фондовой биржи. Неустойчивые и волатильные оценки горнодобывающей промышленности сокращают финансовую привлекательность акционерного капитала и способствуют волатильности инвестиционных циклов.

- Рис. 5 Динамика капитальных вложений в горную промышленность, млрд долл.

- Fig. 5 Capital investment in the mining industry, bln. USD

Вследствие высокой корреляции между ценами и стоимостными оценками горнодобывающие компании имеют тенденцию к сильной зависимости от циклического движения капитала, поскольку способность привлекать финансовые средства коррелирует с уровнем сырьевых цен. Соотношение цен и инвестиционных расходов в отрасли достаточно высоко и составляет 73% за последнее десятилетие и, по всей вероятности, продолжится в ближайшем будущем (рис. 5, 6).

![Рис. 6 Динамика доходов горной промышленности, млрд долл. (рассчитано по: [3]) Fig. 6 Income behaviour in the mining industry, bln.USD (based on: [3])](/images/2021/03_2021/079_6.jpg)

- Рис. 6 Динамика доходов горной промышленности, млрд долл. (рассчитано по: [3])

- Fig. 6 Income behaviour in the mining industry, bln.USD (based on: [3])

В результате многие компании не могут извлечь выгоду из высоких сырьевых цен, поскольку они оказываются недоинвестированы в периоды экономического спада. Это особенно характерно для малых и средних компаний и геологоразведочных проектов. В период спада, напротив, компании оказываются переинвестированы из-за чрезмерного расширения инвестиционных программ в верхней части цикла. Это – проблема стратегическая в такой же степени, как и финансовая.

Текущее положение горнодобывающей промышленности создает потребность и возможность решить проблемы финансирования. Цены на многие сырьевые товары резко упали с января по апрель 2020 г., в том числе на энергетический уголь на 25%, цинк – на 19%, сталь – на 17,3%, медь – на 17%, алюминий – на 16,9%, свинец – на 15,9%, никель – на 14,2%, железную руду – на 8,6% и металлургический уголь – на 2,6% [3]. Уже можно наблюдать рост корпоративного долга и возврат к циклическому финансированию отрасли. Без структурных изменений кризис COVID-19 может ускорить бегство капитала, перегруженность долгами балансы компаний и падение стоимости их акций.

Ведущие добывающие компании уже сейчас стремятся обеспечить четкое видение использования денежных средств и возврата капитала в течение цикла, включая оценки источников и использование денежных потоков. Они стараются оценить свое место в траектории цикла и разработать долгосрочные планы увеличения капитала и постциклического финансирования. Для этого используется ряд мероприятий:

Пересмотр традиционных циклов расходов. Ценовые циклы предполагают, что более актуально для добывающих компаний экономить во время подъемов и инвестировать в периоды спада.

Оценка уровня необходимых инвестиций. Исследование McKinsey показывает, что лидеры отрасли тратят в 1,7 раза больше, чем в среднем по отрасли (показатель годовых капитальных вложений к выручке).

Использование всего спектра финансовых рычагов, чтобы управлять капиталом и доходами во время цикла, включая следующие:

Акции. Для большинства крупных компаний это означает выпуск акций, когда стоимость чистых активов падает ниже рыночной. Выпуск акций частных специализированных добывающих фирм может быть привлекательной альтернативой для малых и средних компаний, которые стремятся получить финансирование на рынках капитала. Корпоративный долг. Выпуск долговых обязательств в периоды, когда компания может осуществлять процентные платежи, либо в период устойчивого от умеренного до высокого ценообразования, или в период низких процентных ставок.

Альтернативное финансирование и долговые инструменты. Использование всех неосновных долговых рычагов, таких как стриминг, чистая прибыль плавильного завода и проценты по чистой прибыли 5. Такое альтернативное финансирование помогает компаниям предоставлять гибкие выплаты кредитору в зависимости от финансовых показателей компании и спотовых цен.

Финансирование, связанное с активами или проектами.

В этих случаях используется преимущество низких стоимостных оценок стратегических партнеров или доступ к ним для финансирования новых или уже существующих проектов, когда традиционные источники менее доступны или менее привлекательны.

Продажа непрофильных активов (например, толлинг, совместные предприятия и договоры аренды). Продажа части существующего или нового актива в обмен на финансирование или конвертация капитальных расходов в операционные расходы, когда это возможно. Например, передача оборудования в отдельные арендные компании или заключение договоров аренды со специализированными арендными компаниями или производителями продукции. В то время как стандарты бухгалтерского учета включают долгосрочную продажу и обратную аренду в составе баланса, аренда с более короткими сроками длительностью менее одного года и относительно небольшой стоимостью считается забалансовой.

Управление наличностью. Оптимизация чистого оборотного капитала и операционных денежных потоков для направления большей доли денежных средств в проекты с высокой стоимостью. Свободный денежный поток наличности в отрасли снизился на 25% с момента обвала цен в 2015 г. – со 175 млрд долл. до 130 млрд долл. по 80 ведущим компаниям горной промышленности.

Разработка целевого портфеля финансирования. Компании все чаще используют целевые портфели активов, но немногие применяют такой же строгий подход к финансированию. Установление нисходящих целей может помочь компаниям осуществить долгосрочный взгляд на финансирование и оценку возможных вариантов инвестирования, включая использование определенных финансовых инструментов в различных рыночных условиях.

Текущая ситуация и рост цен стимулируют инвестиции, создают окно возможностей для горнодобывающих компаний для решения рассмотренных проблем через эффективное планирование капитала и использование расширенного набора финансовых рычагов. Реализация этих возможностей требует существенного изменения инвестиционных стратегий, которые помогут преодолеть нынешний цикл.

Новый подход к стоимостным цепочкам

Повышение сквозной производительности цепочки создания стоимости от добычи до рынка также может быть важным источником создания стоимости в период кризиса и выхода их него.

Цепочка добавленной стоимости в горнодобывающей промышленности, которая включает в себя все стадии, от добычи сырья до доставки продукции клиентам, является основой отрасли. Компании, которые хорошо управляют своей цепочкой создания стоимости, могут получить важный источник конкурентных преимуществ.

Для начала важно различать цепочки поставок, которые управляют входящей и исходящей логистикой, а также складированием, и цепочки создания стоимости, которые состоят из интегрированных сквозных процессов. Традиционно комплексное управление последними не было приоритетом для горнодобывающих компаний. Это упущение привело к обособленности ряда операций и организационных установок, при которых ответственность дробится для оптимизации отдельных этапов (добыча, переработка, транспортировка или отгрузка), а не цепочки в целом.

Цепочки добавленной стоимости в горнодобывающей отрасли также сталкиваются с давлением недавних изменений на товарных рынках (колебания цен, изменение структуры рынка, появление новых участников и ужесточение регулирования), а также сохраняющейся неопределенностью с пандемией COVID-19 [4; 5]. Одновременно усиливается экологическая озабоченность общества, продолжают приниматься новые нормативные положения.

Компании сталкиваются с беспрецедентными проблемами повышения устойчивости, гибкости и производительности, чтобы оставаться конкурентоспособными.

В условиях более жесткого регулирования горнодобывающие компании вынуждены сокращать свое воздействие на окружающую среду и удовлетворять растущие требования со стороны правительств, инвесторов и стейкхолдеров к раскрытию информации [6]. Таким образом, более пристальный взгляд на цепочку создания стоимости от рудника до рынка является первым шагом в решении этих проблем. Это особенно актуальная тема для горнодобывающей промышленности, поскольку недавние исследования показывают, что еще есть возможности для повышения эффективности цепочек поставок в отрасли [7].

Цепочки добавленной стоимости в горнодобывающей промышленности очень сложны и должны учитывать все активы, включая оборудование (например, грузовики и экскаваторы), перерабатывающие предприятия, железнодорожные и портовые операции.

Еще больше усложняет ситуацию то, что широкий спектр сопутствующих действий требует ряда взаимозависимых шагов, прежде чем продукты дойдут до потребителей в других странах или на других континентах. На сегодняшний день цепочка создания стоимости от добычи до рынка часто осуществляется в рамках организационных структур, которые имеют ограниченную координацию и обмен данными в реальном времени. Однако понимание цепочки создания стоимости в горнодобывающей промышленности как единого интегрированного процесса позволяет компаниям получить действительно всесторонний взгляд на производительность и эффективность.

Исследования компании McKinsey горнодобывающих компаний из разных стран и различных видов сырья свидетельствуют, что оптимизация цепочки от добычи до рынка может приводить к увеличению выручки на 10–15% – до вычета процентов, налогов, износа и амортизация (EBITDA). На основании этих результатов были выделены 11 факторов повышения эффективности по всей цепочке создания стоимости [7].

Построение дерева стоимостных драйверов или факторов, позволяющее понять характер и возможности повышения эффективности бизнеса.

Краткосрочное и среднесрочное планирование портового, железнодорожного и горнодобывающего производства с помощью интегрированной модели оптимизации цепочки создания стоимости.

Повышение эффективности сквозного среднесрочного и долгосрочного планирования на рудниках, железных дорогах и портах для поиска «сетевого оптимума» и определения оптимальной пропускной способности цепочки создания стоимости и производственных требований. Сокращение производственных затрат на всех этапах цепочки, включая горные работы (буровзрывные работы и цикл транспортировки), переработку (смешивание сырья) и накопление запасов.

Оптимизация прибыли: расширение ассортимента продуктов и контрактов с клиентами для максимизации прибыли на основе компромисса между дополнительными продуктами и соответствующими затратами в цепочке создания стоимости.

Горные работы: планирование производственных этапов на основе больших данных, включая процедуры горных работ и время цикла транспортировки, а также регулярный анализ постоянно совершенствующегося плана горных работ.

Совершенствование отдельных этапов переработки, таких как смешивание сырья, для максимизации объемов производства и производительности, а также корректировка мощности и производительности в соответствии с рыночным спросом.

Сокращение вариативности узких мест в цепочке создания стоимости (например, железнодорожных и портовых операций) за счет улучшения управления запасами, определения их оптимальных объемов и локаций в цепочке создания стоимости.

Рационализация железнодорожной логистики за счет составления графика движения поездов, их правильной конфигурации и обратной логистики для минимизации времени транспортировки сырья от шахты до судна и затрат на хранение в порту.

Оптимизация смешивания сырья по всему спектру спецификаций продукта, повышение гибкости смешивания для удовлетворения потребительского спроса и увеличения прибыли.

Оптимизация портовой логистики (составление графика движения судов, смешивание продуктов и управление портовыми складами) для обеспечения своевременной загрузки в назначенное время, предотвращения штрафов и простоев и повышения пропускной способности.

Сегодняшние сложные цепочки добавленной стоимости в горнодобывающей промышленности почти неизбежно подвержены сбоям. В последнее время, однако, по мере усиления геополитической неопределенности и с учетом частоты дорогостоящих стихийных бедствий ставки, похоже, повысились. Интегрированная перспектива реализации цепочки от шахты до рынка может помочь повысить устойчивость и максимизировать пропускную способность цепочек. Однако определение того, какие слабые места горнодобывающая компания должна устранить в первую очередь, зависит от конкретных потребностей ее стоимостной цепочки.

Путь к интегрированной непрерывной производственно-сбытовой цепочке в горнодобывающей промышленности сложен, но он необходим – для нахождения неиспользованного источника стоимости. Горнодобывающие компании должны разработать комплексный взгляд на сквозные цепочки от добычи до рынка, чтобы пережить циклы спада в краткосрочной перспективе и укрепить и расширить рыночные позиции в более долгосрочной перспективе.

Совершенствование цепочек поставок

Беспрецедентное воздействие коронавирусной пандемии заставляет горнодобывающие компании рассмотреть возможности и необходимость перестройки своих цепочек поставок на будущее.

В разгар пандемии COVID-19 у компаний было мало времени на решение проблем сбоев в логистике, нехватки материалов и внезапного изменения спроса. Теперь, когда компании начали восстанавливать свою деятельность, их руководители говорят, что они не намерены возвращаться к прежним стандартам. Во втором квартале 2020 г. компания McKinsey спросила 60 крупнейших компаний о влиянии пандемии на их деятельность и планы на будущее по повышению гибкости цепочек поставок.

Подавляющее большинство респондентов заявили, что кризис выявил слабые места в их цепочках поставок, и они над ними сейчас работают. Например, 73% компаний столкнулись с проблемами в своей базе поставщиков, а 75% – с проблемами производства и продаж. Примерно 85% респондентов отмечали неэффективность цифровых технологий в своих цепочках поставок. И хотя чуть больше половины руководителей считали, что они справились с планированием цепочек поставок после введения удаленной работы, 48% заявили, что эти изменения замедлили принятие решений при планировании [7].

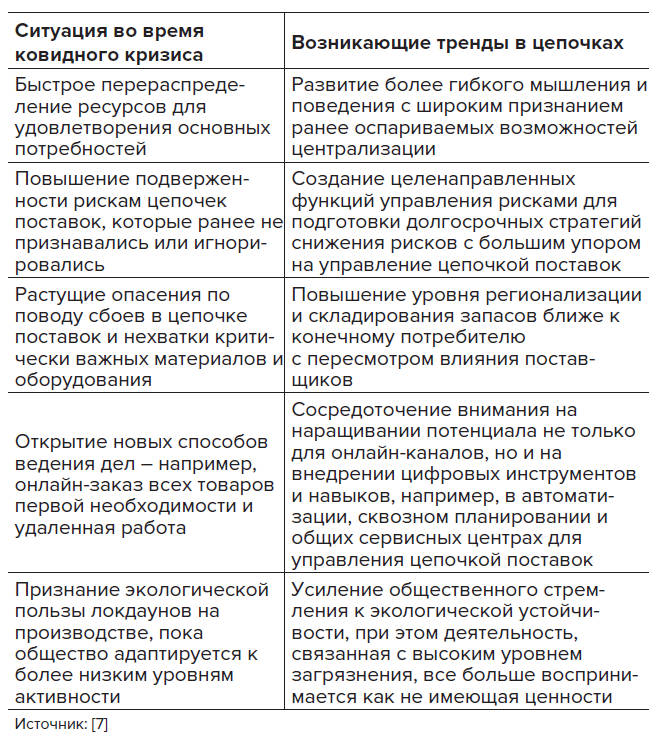

Компании также видят необходимость улучшения контроля над технологией цепочек поставок, который возможен только с квалифицированной рабочей силой, обученной быстрому и масштабному использованию новых цифровых инструментов. Около 90% опрошенных компаний говорят, что планируют увеличить количество специалистов в области цифровых технологий цепочек поставок в своих компаниях за счет сочетания переподготовки кадров внутри фирмы и внешнего найма. Интересно, что только 11% респондентов заявили, что состояние бюджетов выступает ограничением их амбиций провести такие изменения, предполагая, что устойчивость требует разумных инвестиций, а не просто вливания денег в цепочки поставок. Компании стараются не просто временно укрепить свои цепочки поставок, но и преобразовать их. Основные направления таких преобразований представлены в табл. 4.

- Таблица 4 Пять направлений постковидной трансформации цепочек поставок компаний горной промышленности

- Table 4 Five trends in the post-COVID-19 transformation of the supply chains of mining companies

Чтобы удовлетворить стремление к повышению устойчивости, компании рассматривают возможности создания специализированных функций управления рисками в цепочках поставок и производственных процессах. Работая параллельно с производством, закупками и цепочками поставок, эти подразделения оценивают уязвимости в узлах снабжения и в ответ применяют надежную систему снижения рисков. Практические действия могут включать ускорение локализации, развертывание запасов ближе к клиентам, разработку планов и возможностей реагирования на кризисы.

Точно так же для повышения сквозных цифровых возможностей цепочек поставок требуется скоординированный обзор отдельных сегментов цепочек, чтобы компании могли соединять их с помощью новейших цифровых инструментов и возможностей.

Например, многие компании до сих пор проводят плановое техническое обслуживание основного оборудования в соответствии с фиксированным графиком, практически не имея представления о том, действительно ли необходимы подобные действия. Возможности цифровой диагностики позволяют осуществлять мониторинг оборудования в режиме реального времени, помогая снизить затраты за счет сокращения расточительных методов обслуживания. А при доставке продукции фирмы могут применять методы цифровой логистики, используя тысячи точек данных для оптимизации, отслеживания и повторной оптимизации с реальными данными для решений в реальном времени.

Цифровизация сегодня может дать компаниям возможность получать выгоду в долгосрочном будущем, будь то более точные прогнозы рынка, сокращение времени простоя оборудования или сокращение времени доставки и выполнения работ. Цифровизация сквозной цепочки поставок и стоимости помогает предприятиям устранить неэффективность, повысить скорость реагирования и значительно снизить общие затраты.

Выводы

Пандемия COVID-19 показала, как разрушительные события – глобальные кризисы в области здравоохранения и стихийные бедствия – могут нарушать стоимостные цепочки в горной промышленности. Имея это в виду, взгляд на сквозную цепочку от добычи до рынка позволяет компаниям понять подверженность риску отдельных сегментов поставок горнодобывающей промышленности в разных географических регионах и принять необходимые меры. Может быть сейчас сложно увидеть положительные результаты после сбоев, вызванных коронавирусом; однако нет сомнения в том, что кризис предоставил компаниям уникальную возможность переосмыслить свою деятельность, чтобы создать лучшее будущее.

Список литературы

1. Buehler K., Govindarajan A., Greenberg E., Hirt M., Lund S., Smit S. Safeguarding our lives and our livelihoods: The imperative of our time. McKinsey & Company, March 2020. Available at: https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/safeguarding-our-lives-and-our-livelihoods-the-imperative-of-our-time

2. Callaway G., Ramsbottom O. Can the gold industry return to the golden age? McKinsy&Company, April 2019. Available at: https://www.mckinsey.com/~/media/McKinsey/Industries/Metals%20and%20Mining/Our%20Insights/Can%20the%20gold%20industry%20return%20to%20the%20golden%20age/Can-the-gold-industry-return-to-the-golden-age-vF.pdf

3. Mareels S., Moore A., Vainberg G. Through-cycle investment in mining. McKinsy&Company, July 2020. Available at: https://www.mckinsey.com/industries/metals-and-mining/our-insights/through-cycle-investment-in-mining

4. Bradley C., Hirt M., Smit S. Strategy to beat the odds. McKinsey Quarterly, February 2018. Available at: https://www.mckinsey.com/~/media/McKinsey/Business%20Functions/Strategy%20and%20Corporate%20Finance/Our%20Insights/Strategy%20to%20beat%20the%20odds/Strategy-to-beat-the-odds.pdf

5. Canart G., Ceotto H., Klimchuk A. Mining companies’ response to coronavirus. McKinsy&Company, May, 2020. Available at: https://www.mckinsey.com/industries/metals-and-mining/our-insights/mining-companies-response-to-coronavirus

6. Delevingne L., Glazener W., Grégoir L., Henderson K. Climate risk and decarbonization: What every mining CEO needs to know. McKinsy&Company, January, 2020. Available at: https://www.mckinsey.com/business-functions/sustainability/our-insights/climaterisk-and-decarbonization-what-every-mining-ceo-needs-to-know

7. Alicke K., Gupta R., Trautwein V. Resetting supply chains for the next normal. McKinsy&Company, July 2020. Available at: https://www.mckinsey.com/business-functions/operations/our-insights/resetting-supply-chains-for-the-next-normal