Прогноз рынка сырьевых материалов

В.Б. Кондратьев

В.Б. Кондратьев

Национальный исследовательский институт мировой экономики и международных отношений им. Е.М. Примакова Российской академии наук, г. Москва, Российская Федерация

Горная Промышленность №5 / 2021 стр. 57-64

Резюме: Последние двадцать лет были благоприятным периодом для мировой экономики. Экономика азиатских стран быстро росла, увеличивая спрос на ключевые сырьевые товары, такие как золото, медь и железная руда, и занятость в горнодобывающей промышленности во всем мире. Этот рост был во многом вызван процессом глобализации и повышением благосостояния населения развивающихся рынков, таких как Китай и Индия. Сейчас мир входит в более опасную фазу своего развития, поскольку политическая и экономическая напряженность между Китаем и США возрастает и угрожает свести на нет результаты экономического прогресса. Может произойти откат к протекционизму и деглобализации. Азия была двигателем добычи полезных ископаемых, а цены на сырьевые товары помогали определить, на каком этапе цикла находится горная промышленность. Цены на ряд сырьевых товаров, в том числе медь, выросли, оттолкнувшись от своих минимумов в последние месяцы. Это говорит о том, что новый этап восстановления экономики начинает набирать обороты, открывая новую фазу расширения мирового горнодобывающего сектора.

Ключевые слова: сырьевые товары, факторы спроса, динамика цен, драгоценные металлы

Для цитирования: Кондратьев В.Б. Прогноз рынка сырьевых материалов. Горная промышленность. 2021;(4):57–64. DOI: 10.30686/1609-9192-2021-5-57-64.

Информация о статье

Поступила в редакцию: 22.06.2021

Поступила после рецензирования: 13.07.2021

Принята к публикации: 27.08.2021

Информация об авторе

Кондратьев Владимир Борисович – доктор экономических наук, профессор, руководитель Центра промышленных и инвестиционных исследований Национального исследовательского института мировой экономики и международных отношений им. Е.М. Примакова Российской академии наук, г. Москва, Российская Федерация; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. .

Введение

Мир сырьевых товаров за последние 20 лет претерпел существенную трансформацию в результате быстрого экономического роста стран Азии и ее мегаполисов. Китай сыграл решающую роль в этом процессе и сейчас доминирует в потреблении металлов, включая сталь, медь и алюминий. В данной статье рассматриваются перспективы спроса на металлы и сырьевые товары в ключевых странах и влияние мегатенденций, таких как глобализация и возможная энергетическая трансформация в сторону возобновляемых источников энергии.

Продолжающаяся экономическая экспансия Китая и Индии, по всей видимости, повысит их покупательную способность в отношении сырьевых товаров. К 2035 г. мы увидим значительный сдвиг экономической силы с Востока на Запад, поскольку азиатские города, как группа, будут богаче, чем города Европы и Северной Америки вместе взятые. Этому будет способствовать устойчивый рост крупных городов Китая в сочетании с более быстрым ростом средних городов Индии. Что касается основных рынков сырьевых товаров и промышленных металлов, есть много поводов для оптимизма в отношении перспектив спроса, учитывая нынешний низкий уровень развития, который в настоящее время наблюдается в Азии.

Урбанизация и рост спроса на сырьевые товары

Урбанизация и развитие городов лежат в основе глобального экономического прогресса, и по мере развития стран и роста благосостояния людей они потребляют все больше сырьевых товаров. Автомобили становятся мощнее и многочисленнее, сети электроснабжения и общественного транспорта расширяются, а потребители покупают больше электронных товаров, таких как телевизоры, мобильные телефоны и компьютеры. Все это означает больше стали, больше меди, больше алюминия, но структура потребления также меняется по мере роста доходов.

Последние два десятилетия были относительно благоприятным периодом для мировой экономики, когда реальный рост ВВП с 2000 по 2019 г. составил в среднем 2,9%, несмотря на глобальный финансовый кризис в середине этого периода (2008–2009 гг.). Этот рост ускорился по сравнению с предыдущим десятилетием, когда он составлял в среднем 2,7%. Хотя нынешний кризис, связанный с коронавирусом, будет иметь свои последствия, отправная точка на первый взгляд кажется достаточно обнадеживающей.

За последние двадцать лет имела место интенсивная глобализация, когда подавляющее большинство стран снизили торговые тарифы и барьеры и открылись для международной торговли. Переломный момент наступил в 2001 г., когда Китай вступил в ВТО. Хотя эта глобализация пошла на пользу миру в целом, позволив странам сосредоточиться на сравнительных экономических преимуществах, богатые страны (ОЭСР) постоянно уступали развивающимся рынкам (не входящим в ОЭСР) с точки зрения темпов роста ВВП. По ОЭСР в среднем они составляли 2,0% в год по сравнению с 5,5% для остального мира (рис. 1).

![Рис. 1 Темпы роста реального ВНП в развитых (ОЭСР) и развивающихся странах, % Составлено по данным: [1] и Strengthening the recovery: The need for speed. OECD Economic Outlook, Interim Report, March 2021. Available at: https://img.lalr.co/ cms/2021/03/09170604/Oecd- Economic-Outlook.pdf Fig. 1 Real GNP growth rates in developed (OECD) and developing countries, % Compiled based on data from the following sources: [1] and Strengthening the recovery: The need for speed. OECD Economic Outlook, Interim Report, March 2021. Available at: https://img.lalr. co/cms/2021/03/09170604/Oecd- Economic-Outlook.pdf](/images/2021/05_2021/057_1.jpg)

- Рис. 1 Темпы роста реального ВНП в развитых (ОЭСР) и развивающихся странах, % Составлено по данным: [1] и Strengthening the recovery: The need for speed. OECD Economic Outlook, Interim Report, March 2021. Available at: https://img.lalr.co/cms/2021/03/09170604/Oecd-Economic-Outlook.pdf

- Fig. 1 Real GNP growth rates in developed (OECD) and developing countries, % Compiled based on data from the following sources: [1] and Strengthening the recovery: The need for speed. OECD Economic Outlook, Interim Report, March 2021. Available at: https://img.lalr.co/cms/2021/03/09170604/Oecd-Economic-Outlook.pdf

Быстрый рост экономической мощи за пределами зоны ОЭСР был важным фактором для горнодобывающего сектора и занятости в горной промышленности, поскольку он открыл эру быстрого и достаточно неожиданного роста с использованием сырьевых товаров. Расширение мегаполисов в Азии, таких как Пекин, Чунцин, Дели, Гуанчжоу, Мумбаи, Шэньчжэнь, Шанхай и Тяньцзинь, привело к буму строительства и расходов на инфраструктуру, поскольку городское население резко увеличивалось. В общей сложности только в этих восьми городах сейчас проживает около 150 млн человек, что более чем в два раза превышает размер Великобритании. Рост благосостояния также создал новый средний класс, жаждущий тратить деньги на потребительские товары и электронику, такие как автомобили, мобильные телефоны, компьютеры и кондиционеры – все с широким использованием сырьевых товаров.

Повышенный спрос привел к резкому увеличению импорта в Азию таких ключевых товаров, как алюминий, медь и сталь, железная руда, росту цен, прибыли и стоимости горнодобывающих компаний.

Однако этот экономический успех в развивающемся мире отчасти был достигнут за счет производственной деятельности и обрабатывающей промышленности в странах ОЭСР, поскольку компании этих стран переместили свои заводы и фабрики в районы с дешевой рабочей силой.

Это вызвало безработицу и потерю доходов в таких регионах, как Европа и США, а также в других частях зоны ОЭСР.

Кроме того, подъем и успех Китая и Азии в целом способствовали росту политической и экономической напряженности в отношениях с США и распространению протекционизма, подозрительности и все более частого обращения к отечественным поставщикам товаров и услуг. Текущая ситуация с коронавирусом, вероятно, усилит эту тенденцию и снизит ориентацию на глобальную торговлю. Причины этого заключаются в том, что кризис выявил хрупкий характер глобальных цепочек поставок.

Многие страны мира в значительной степени полагаются на горнодобывающий сектор в плане занятости и получения экспортных доходов и налогов, и поэтому бум спроса в Азии привел к ситуации, когда горнодобывающие компании не смогли предвидеть эти структурные изменения и медленно отреагировали на него, в результате чего цены на сырьевые товары резко выросли, создавая непредвиденную прибыль для отрасли, в то время как отрасль пыталась адаптироваться к новой реальности. Произошло крупное перераспределение доходов от компаний и стран-потребителей в пользу компаний и стран-производителей. В период с 2000 по середину 2011 г. цены на медь выросли на 392%, на железную руду – на 490%, а на золото – на 438% [1]. Хотя впоследствии цены упали, более широкий восходящий тренд все еще сохраняется.

Как известно, горная промышленность получила широкое распространение по всему миру – от Африки, Азии, Австралии до Северной и Южной Америки. Ориентируясь в первую очередь на такие важные горнодобывающие страны, как Австралия, Бразилия, Канада и Чили, приведенная ниже диаграмма показывает, что уровни занятости при всей их волатильности неуклонно росли, поскольку отрасли удалось адаптироваться к изменению спроса. Картина в четырех странах была в целом схожей с пиком, достигнутым примерно в 2012–2013 гг., после чего рост спроса замедлился. Бум азиатского спроса распространился на широкий спектр различных товаров (рис. 2).

![Рис. 2 Занятость в горной промышленности (тыс. чел.) Источник: [1] Fig. 2 Mining employment (Thousand people) Source: [1]](/images/2021/05_2021/057_2.jpg)

- Рис. 2 Занятость в горной промышленности (тыс. чел.) Источник: [1]

- Fig. 2 Mining employment (Thousand people) Source: [1]

Австралия особенно выиграла от роста спроса на сырьевые товары за последние двадцать лет. Уровень занятости в горной промышленности в этой стране вырос более чем на 200% по сравнению с минимальным значением в 2000 г., в то время как в Канаде этот показатель вырос на 68% за тот же период. Подъем Австралии отчасти был вызван большей зависимостью от сыпучих товаров – железной руды и угля, и естественным конкурентным преимуществом – непосредственной близости к расширяющимся рынкам Китая и других частей Азии, что помогло снизить транспортные издержки. Стоимость фрахта особенно важна для этих сыпучих товаров. Как показано на рис. 2, Бразилия и Австралия находились на аналогичной стадии развития еще в 2010 г., но в Австралии численность занятых резко выросла за последние 10 лет.

Одна из причин увеличения разрыва – плохая экологическая ситуация в Бразилии после катастроф в Samarco в 2015 г. и в Brumadinho в 2019 г. Данные о занятости в Чили начинаются с 2013 г., но добыча полезных ископаемых и показатели занятости выросли всего на 22% за последние два десятилетия, поскольку уровень инвестиций был слишком низким, чтобы стимулировать рост и компенсировать снижение содержания руды на существующих рудниках. Страна сильно зависит от меди, и кажется разумным предположить, что занятость также мало изменилась в этой стране. В этих условиях рост занятости произошел в других местах, например, в Монголии, за пределами традиционных регионов добычи меди.

Если говорить о факторах занятости, Канада является хорошим примером для более подробного изучения, учитывая особенности страны и широкий набор сырьевых товаров. Золото – ведущий источник создания стоимости в стране, но и другие товары играют важную роль, включая уголь, калий, железную руду и медь. На эти пять основных сырьевых товаров приходится 31 млрд долл. США валовой стоимости добычи полезных ископаемых страны, или две трети от общего объема.

Важно проследить влияние факторов движения цикла занятости и добычи полезных ископаемых в Канаде и других горнодобывающих странах. Существует несколько разных подходов к этому, среди которых рассмотрение взаимосвязи между процентным изменением цен на сырьевые товары и уровнем занятости с использованием динамики цен на золото, энергетический уголь и медь в качестве потенциальных индикаторов. При этом необходимо учитывать некоторый лаг между динамикой цен и занятости, поскольку добывающим компаниям требуется некоторое время, чтобы отреагировать на ценовые сигналы и снижение прибыли. Расчеты показывают, что для меди средняя корреляция за период с 1991 по 2019 г. составила 29%, тогда как для золота и угля корреляция была значительно ниже – 18 и 22% соответственно. Корреляция по меди для Чили составляет 35%, что отражает относительно большее значение этого металла для горной промышленности страны [1].

Почему медь выступает важнейшим индикатором занятости в горнодобывающих странах? Дело в том, что спрос на медь тесно связан с широкими показателями экономической активности. Металл потребляется в широком диапазоне рынков конечного использования, включая строительство, автомобилестроение, бытовую технику и кондиционеры. Это означает, что снижение спроса на медь обычно отражает проблемы, возникающие в мировой экономике, и, следовательно, предвещает более трудные времена для горнодобывающего сектора.

Согласно исследованию компании Roskill спрос на медь для электротехнических нужд вырос с 60% от общего спроса на этот металл в 2000 г. до 79% в 2018 г.1 Другие неэлектрические сферы применения, такие как медные трубы, по-прежнему имеют значение, но не успевают за ростом в других сегментах рынка. Медь потребляется в производстве проводов и кабелей, включая строительный провод, силовой кабель, обмотку, провода для двигателей и широкий спектр других электрических приложений, включая мобильные телефоны, компьютеры и другую бытовую электронику и технику. Потребление электроэнергии является отличным показателем экономической активности, и, следовательно, взаимосвязь между ценами на медь и ВВП обязательно будет близкой.

В течение последних двадцати лет рост доходов в развивающихся странах превратился в повышенный спрос на электроприборы и электричество. Это, в свою очередь, потребовало значительных инвестиций в электрические сети в таких местах, как Средний Восток, Китай, Индия и другие части развивающегося мира, и, конечно же, расширения производственных мощностей для удовлетворения местного спроса на потребительские товары. Бум спроса в Азии привел к увеличению спроса на медь и другие сырьевые товары и в конечном итоге это стало основным фактором увеличения занятости в горнодобывающей промышленности в Австралии, Канаде и других горнодобывающих странах.

Тенденции спроса

В работе уже отмечалось важное значение азиатских мегаполисов в стимулировании экономического прогресса, цен на сырьевые товары и спроса в рамках суперцикла, который начался примерно в 2001 г., когда Китай вступил во Всемирную торговую организацию. Расширение мегаполисов, таких как Пекин, Чунцин, Дели, Гуанчжоу, Мумбаи, Шэньчжэнь, Шанхай и Тяньцзинь вызвали массовый бум строительной деятельности и расходов на инфраструктуру по мере роста городского населения.

В частности, крупные города Китая расширяются беспрецедентными темпами, и есть большие надежды на то, что Индия или другие страны развивающегося мира будут стимулировать следующую волну экономического роста, особенно учитывая низкие стартовые базы в некоторых частях Азии и Африки. К 2035 г. четыре из упомянутых мегаполисов, вероятно, войдут в десятку самых богатых городов мира, подчеркивая значительный сдвиг экономической власти между Востоком и Западом. Рост доходов в Китае и Индии означает, что к 2035 г. все основные рынки металлов увеличатся в размерах с лидерством алюминия и никеля, основываясь на последних тенденциях в интенсивности их использования. С другой стороны, для меди, которая пока отстает, открываются также большие возможности для роста.

Существуют два основных фактора благосостояния города: уровень доходов и численность работающего населения. Также важен процесс глобализации, поскольку расширение торговли помогает стимулировать производительность и рост производства, чему способствует доступ к более крупным международным рынкам. По прогнозам компании Oxford Economics, к 2035 г. азиатские города, как группа, будут богаче европейских и североамериканских городов вместе взятых2. Это произойдет вследствие устойчивого роста крупных городов Китая в сочетании с быстрым ростом средних городов Индии. Значительное развитие ожидается также в некоторых городах Мьянмы и Таиланда.

Китайские города очень быстро росли за последние 20 лет, но сейчас рост естественным образом замедляется. Страна уже прошла самую быструю фазу развития, но тем не менее в стране есть шесть городов, которые к 2035 г. войдут в список 10 самых богатых городов мира. Это Пекин, Чунцин, Гуанчжоу, Шанхай, Шэньчжэнь и Тяньцзинь. Рост в этих крупных городах был стабильным, выше 10% в год в первом десятилетии нынешнего века. По совокупному ВВП эти шесть городов были в 2,5 раза больше Нью-Йорка в 2019 г. В то время как Китай сталкивается с серьезными проблемами из-за старения населения, рост производительности должен привести к росту городов на 4% в год в период с 2020 по 2035 г., что вдвое превышает ожидаемые темпы роста Нью-Йорка. К 2035 г. эти шесть китайских городов удвоят свое благосостояние.

Индия – это немного другая история. В ближайшие 15 лет ее города будут испытывать экономический бум, а рост ВВП будет опережать рост ВВП Китая. Ключевым фактором является то, что население Индии будет расти намного быстрее, чем ее азиатский сосед (более чем в восемь раз быстрее по прогнозам Всемирного банка). Действительно, ожидается, что 80% самых быстрорастущих городов мира будут находиться в Индии, включая Сурат, Бангалор, Хайдарабад и Нагпур. Индийские города обычно намного меньше, чем в Китае, поэтому существует гораздо больший потенциал для их догоняющего роста с низкой базы.

Ожидается, что Индия покажет высокий прирост производительности к 2035 г. в сочетании со значительным увеличением занятости молодежи и представителей среднего возраста. Согласно прогнозам в городах Индии, по данным Oxford Economics, рост ВВП составит 7% в год. Количество домохозяйств с доходом более 30 000 долл. США удвоится в течение следующего десятилетия. Отличительной чертой экономического роста Индии является быстрое расширение т.н. «Big Tech» (сектора финансов и бизнес-услуг) – включая разработку программного обеспечения и предоставление ИТ-услуг. Это объясняет быстрое развитие таких городов, как Бангалор и Хайдарабад. Ожидается, что эти два города будут расти более чем на 8% в год с 2020 по 2035 г., поскольку они пытаются догнать гигантские технологические регионы – Кремниевую долину в США и китайский Шэньчжэнь.

Интересно рассмотреть, как изменился спрос на промышленные металлы за последние пять лет, и какая ожидается его динамика в ближайшие 15 лет с учетом перспектив развития Китая и Индии, о которых говорилось выше. Эти расчеты сделаны для пяти основных металлов: алюминия, меди, никеля, цинка и стали (табл. 1).

- Таблица 1 Ретроспективные тенденции динамики спроса на основные металлы в мире, 2014–2019 гг.

- Table 1 Retrospective trends in global demand for base metals, 2014-2019

Из таблицы видно, что наиболее быстрорастущими рынками в прошедшие пять лет были рынки никеля (среднегодовые темпы роста 5,2%) и алюминия (2,8%). Далее следуют сталь (2,5%), затем медь и цинк (1,3 и 0,1% соответственно).

И алюминий, и никель все еще находятся на стадии догоняющего развития, и поэтому следует ожидать достаточно быстрого роста потребления этих металлов. Оба являются относительно современными материалами и начали торговаться на LME (Лондонская товарная биржа) только в конце 1970-х годов, в то время как медь и цинк находятся на бирже уже более ста лет. Алюминий внедряется в некоторые новые области конечного использования, такие как упаковка из фольги, но также вторгается на традиционные рынки металлов, такие как автомобилестроение, строительство, машиностроение и бытовая техника, чему способствуют невысокая цена и легкость.

Алюминиевые автомобильные радиаторы, например, заменили медные, алюминиевый лист кузова получил преимущество в сравнении с гальванизированным стальным листом, а алюминиевые сплавы завоевали рыночную долю цинка в литых компонентах и стали в автомобильных колесах. С другой стороны, никель оставался дорогим основным металлом и его рост был обеспечен за счет товаров народного потребления, аккумуляторов и новых дорогостоящих сфер применения, таких как жаропрочные сплавы и нержавеющая сталь, где требовались чрезвычайно высокая износостойкость и долговечность (например, атомные электростанции).

Интересно также проследить изменение модели потребления материалов на фоне трансформации основных экономических условий по сравнению с другими конкурирующими материалами. Это важно, поскольку иллюстрирует динамику спроса по отношению к экономическому циклу, рост или падение проникновения на рынок. Для этого применяются показатели интенсивности использования материалов, измеряемые как потребление их в тоннах, разделенное на ВВП на душу населения. Сравнение этих показателей за пятилетний период свидетельствует, что в 2014–2019 гг. наблюдался рост проникновения алюминия и никеля на рынки конечного потребления. Интенсивность использования этих металлов выросла на 2,9 и 0,6% соответственно (табл. 1). В то же время медь медленно теряет свои позиции, с падением интенсивности на 0,9% в год.

Красный металл имеет долгую историю промышленного использования и в настоящее время сталкивается с усилением конкуренции со стороны более дешевых материалов – алюминия и стали.

И, наконец, цинк отстает от остальных металлов еще больше и его интенсивность использования значительно снижается – на 2,0% в год. Общий спрос на цинк будет, вероятно, слабее других основных металлов в течение прогнозного периода. Это отражает сильную конкуренцию со стороны алюминия на некоторых рынках конечного использования, таких как сплавы и литье, полученные под давлением. Более того, цинк является тяжелым металлом и является объектом экономии по мере повышения эффективности производства и использования более легких материалов.

![Рис. 3 Прогнозная динамика спроса на базовые металлы, 2000 г. – индекс – 100 Источник: [2] Fig. 3 Forecast dynamics for base metals demand, Index, 2000=100 Source: [2]](/images/2021/05_2021/057_3.jpg)

- Рис. 3 Прогнозная динамика спроса на базовые металлы, 2000 г. – индекс – 100 Источник: [2]

- Fig. 3 Forecast dynamics for base metals demand, Index, 2000=100 Source: [2]

Сталь стала особым сюрпризом за последнее десятилетие, поскольку его потребление продолжает стабильно расти, несмотря на множество разговоров о неизбежном пике спроса на этот металл. Его интенсивность использования растет на 0,3% в год, несмотря на то что традиционный материал сталкивается с многочисленными угрозами со стороны других материалов, таких как алюминий. Одна из ее главных сильных сторон – дешевизна и универсальность. Горячекатаный прокат в США, например, составляет примерно треть цены алюминия и одну десятую цены меди.

Как будет выглядеть спрос на промышленные металлы в 2035 г. с учетом расширения глобальных городов и продолжающегося роста в развивающемся мире? Нет сомнений в том, что мир станет богаче с точки зрения ВВП на душу населения. В соответствии с расчетами Всемирного банка средний доход на душу населения в период с 2019 по 2035 г. увеличится на 37%3. Мировой ВВП на душу населения должен расти примерно на 2% в год, по сравнению с 2,4% за последние 10 лет. Какое влияние это окажет на сталь и основные металлы? Эксперты предполагают, что самая последняя пятилетняя тенденция интенсивности использования сохранится без изменений в течение периода до 2035 г.

Никель демонстрирует самый быстрый рост и исходя из предположений экспертов спрос на него вырастет с 2,4 млн т в 2019 г. до 5,2 млн т в 2035 г., т.е. на 123%. Алюминий и сталь также покажут значительный рост – на 57 и 50% соответственно при росте меди на 26%. Спрос на цинк будет существенно отставать от других металлов и вырастет на 6% к 2035 г.

- Рис. 4 ВНП на душу населения, долл. 2020 г. Источник: International Monetary Fund. World Economic Outlook Database 2020

- Fig. 4 GNP per capita, USD, 2020 Source: International Monetary Fund. World Economic Outlook Database 2020

В отношении меди существует потенциал роста спроса, связанный с растущим производством электромобилей, которое набирает обороты, а переход от ископаемого топлива к возобновляемым источникам энергии способствует расширению гибких электросетей.

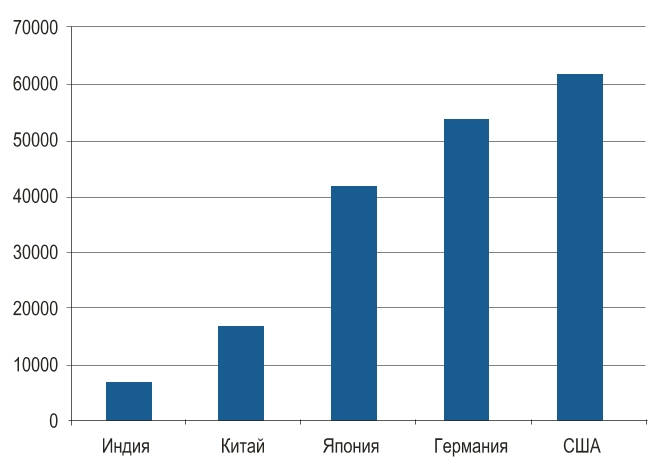

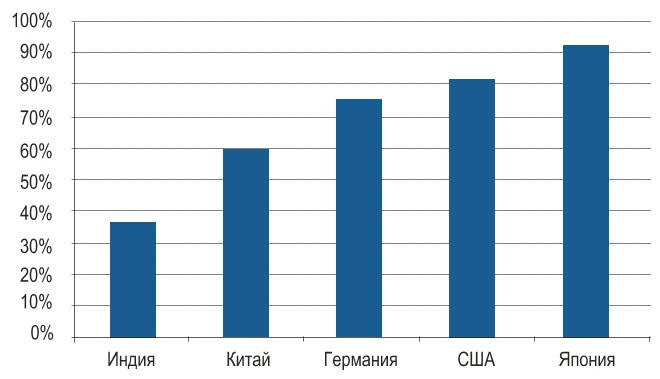

Даже не учитывая возможности структурных сдвигов в потреблении меди, необходимо иметь в виду, что Индия намерена сократить разрыв с развитыми странами, а Китай продолжит успешное экономическое развитие, что будет активно поддерживать все рынки металлов. На графиках ниже показано, где находятся Китай и Индия по сравнению с основными развитыми странами – Германией, Японией и США, что подчеркивает их потенциал для дальнейшего догоняющего развития. С точки зрения ВВП на душу населения Китай и Индия все еще остаются относительно бедными странами. Китай в настоящее время отстает от США по этому показателю на 74%, Индия – на 88%. С точки зрения урбанизации разрыв между этими странами меньше, но все же значителен. По показателю доли городских жителей в общей численности населения Китай отстает примерно на треть от Японии, а Индия – на 60% (рис. 5).

- Рис. 5 Доля городского населения, %, 2019 г. Источник: Urban population (% of total population). World Urbanization Prospects: 2018. World Bank Data. Available at: https://data.worldbank.org/indicator/SP.URB.TOTL.IN.ZS

- Fig. 5 Share of urban population, %, 2019 Source: Urban population (% of total population). World Urbanization Prospects: 2018. World Bank Data. Available at: https://data.worldbank.org/indicator/SP.URB.TOTL.IN.ZS

Что касается количества абонентов мобильной связи, здесь разрыв еще меньше. По этому показателю Китай отстает от Японии всего на 17%, а Индия – на 39%. Это отражает относительную легкость развития телефонных сетей по сравнению с более сложным и медленным процессом урбанизации.

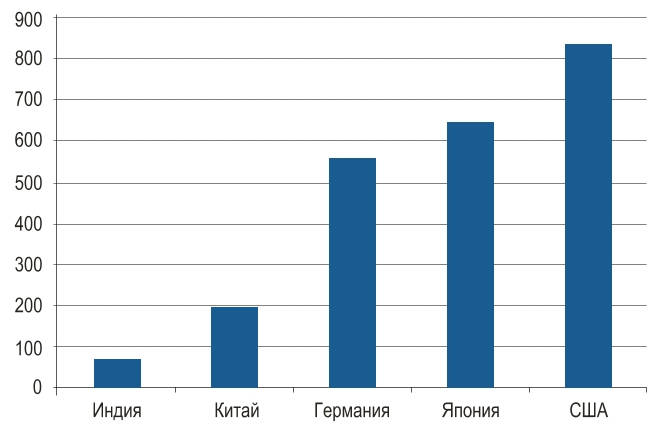

Наконец, интересно сравнить количество транспортных средств на 1000 человек населения. Продажа автомобилей представляет собой важную часть производственного сектора. В странах ЕС, например, на автомобильный сектор приходится около 12% рабочих мест в обрабатывающей промышленности. Кроме того, поскольку автомобили являются дорогостоящим товаром, их продажи точно отражают способность национальной экономики создавать значительное богатство и обеспечивать доступные условия финансирования. Интересно, что Китай и США уже находятся в равных условиях, когда речь идет о количестве легковых автомобилей на дорогах – 281 млн и 273 млн соответственно в 2019 г. Однако более важным показателем потенциала является количество машин на 1000 жителей. По этому показателю Китай все еще сильно отстает от США (в 4 раза), а Индия – в 10 раз (рис. 6).

- Рис. 6 Число автомобилей на 1000 чел. Источник: Datacatalog.worldbank.org https://datacatalog.worldbank.org/vehicles-1000-people

- Fig. 6 Number of vehicles per 1,000 people Source: Datacatalog.worldbank.org https://datacatalog.worldbank.org/vehicles-1000-people

Драгоценные металлы

В 2020 г. фундаментальные показатели спроса и предложения на рынках драгоценных металлов были нарушены, что привело к повышенной волатильности – сначала в сторону снижения, а затем в сторону повышения цен. Хотя золото и серебро завершили 2020 г. ниже своих максимумов за год, золото по-прежнему стремится к годовой доходности около 25%, а серебро около 45% [3]. Могут ли инвесторы рассчитывать на дальнейшее повышение цен в 2021 г.? Эксперты отвечают положительно, существуют некоторые краткосрочные риски для благоприятной долгосрочной перспективы спроса и предложения. Если предположить, что в 2021 г. экономические условия нормализуются, можно ожидать увеличения спроса, особенно со стороны промышленных пользователей. Добыча на шахтах и рудниках, вероятно, также восстановится. Горнодобывающая промышленность, как и многие другие, столкнулась с беспрецедентными операционными проблемами в 2020 г. из-за сбоев, связанных с COVID. Многие шахты по всему миру были вынуждены сократить или приостановить производство в первой половине года.

К третьему кварталу 2020 г. объем добычи среди основных производителей начал снова расти. Однако в целом 20 крупнейших золотодобывающих компаний закончили 2020 г. с падением добычи на 5%. Горнодобывающая промышленность выпускает оптимистичные прогнозы на 2021 г. Однако еще неизвестно, полностью ли она восстановится до показателей, существовавших до COVID. В то время как предложение на рудниках, вероятно, увеличится по сравнению с 2020 г., потребительский спрос на аффинированные драгоценные металлы, такие как ювелирные изделия, также увеличится.

Инвестиционный спрос на слитки, как обычно, может сдвинуть рынок с мертвой точки. Связанный с этим непредсказуемый фактор – это коронавирус. Эпидемиологи надеются, что с помощью массовых вакцинаций можно добиться чего-то близкого к коллективному иммунитету. Но вирус остается непредсказуемым и может мутировать во множество новых штаммов. Вирусные риски, политические риски и риски инфляции, исходящие от безудержной печатной машины Федеральной резервной системы США, – все это потенциальные катализаторы для безопасных инвестиций в покупку драгоценных металлов.

Весной 2020 г. на рынке драгоценных металлов обрушился массивный всплеск инвестиционного спроса, когда Уолл-стрит охватила паника, и толпы охотников за скидками начали выходить на рынок. Например, фьючерсы на сырую нефть в течение дня торговались глубоко на отрицательной территории, а серебро оказалось сильно недооцененным по сравнению с золотом, так как соотношение золота и серебра (gold to silver ratio) резко выросло до невиданного ранее уровня 130:1. Абсолютного дна это соотношение достигло 17 марта 2020 г. Никогда еще серебро не было таким дешевым в реальном выражении. Никогда еще рынок серебра не торговался так сильно оторванным от своих фундаментальных показателей.

Уже на следующий день, 18 марта, серебро достигло своего абсолютного минимума за год на уровне 11,75 долл. за унцию. В августе цена выросла почти до 30 долл. за унцию. Возможно, впереди нас ждет менее драматичный 2021 г. В этом случае восстановление мировой экономики и возвращение к некоторому подобию нормальной жизни поможет стимулировать спрос на промышленные металлы, а также на серебро, платину и палладий.

В третьем квартале 2020 г. цены на драгоценные металлы выросли из-за 50-процентного скачка цен на серебро в условиях повышенной неопределенности, когда основные центральные банки сохранили свою экспансионистскую денежно-кредитную политику в ответ на пандемию COVID-19. Снижающаяся реальная доходность долгосрочных облигаций и более слабый доллар США оказали дальнейшую поддержку ценам. Рекордный приток инвесторов в обеспеченные золотом биржевые фонды более чем компенсировал резкое падение спроса на ювелирные изделия и покупки центральных банков. Восстановление промышленной активности также поддержало серебро и цены на платину с учетом более широкого использования металлов в промышленности.

Индекс драгоценных металлов Всемирного банка вырос на 16,5% в третьем квартале 2020 г. по сравнению со вторым кварталом. Этот рост цен отражал бегство в безопасные активы, повышенную неопределенность в условиях пандемии COVID-19, а сверхнизкие процентные ставки, ослабление доллара США и перебои в поставках также поддерживали цены. Возможный дальнейший рост цен связан с дополнительными рисками, которые возникают из-за более медленного, чем предполагалось, глобального восстановления, например, из-за второй волны COVID-19 или эскалации геополитической и торговой напряженности.

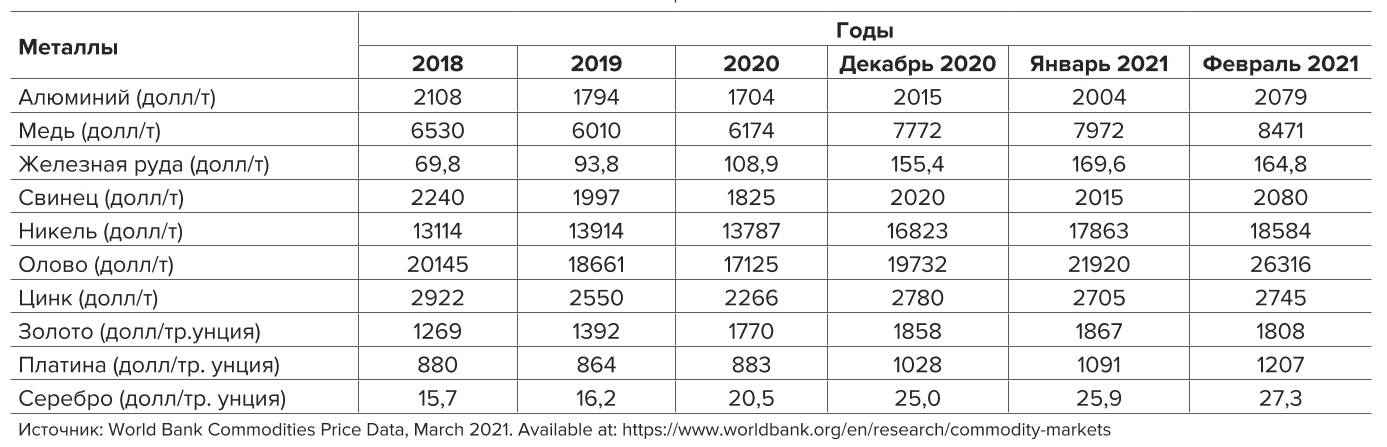

- Таблица 2 Динамика цен на основные металлы

- Table 2 Price trends for base metals

Цены на золото к концу 2020 г. выросли восьмой квартал подряд – примерно на 12% в третьем квартале 2020 г. – достигнув рекордно высокого уровня в 2067 долл. за унцию 6 августа. В среднем в 2020 г. они составили 1770 долл. за унцию, или на 27% выше уровня 2019 г. (см. табл. 2). Золото извлекло выгоду из своего статуса безопасной гавани во время пандемии и было поддержано продолжением смягчения денежно-кредитной политики со стороны основных центральных банков. Перебои в добыче золота, особенно в Мексике, Перу и Южной Африке, и уменьшение объемов переработки золота из-за ограничений, вызванных пандемией, также поддерживало цены на высоком уровне. Ожидается, что в 2021 г. цены останутся в целом более стабильными вследствие восстановления мировой экономики.

Цены на серебро подскочили на 50% в третьем квартале 2020 г., превысив уровень в 28 долл. за унцию 31 августа и достигнув семилетнего максимума. Ценовой подъем, невиданный со времен мирового финансового кризиса, был вызван не только теми же факторами, которые обусловили рост золота, но и восстановлением экономической активности, учитывая множество сфер промышленного применения этого металла. Соотношение золота и серебра снизилось до 75 в сентябре с рекордного пика 125 в марте, но все еще остается выше долгосрочного среднего тренда.

Цены на платину выросли на 15% в третьем квартале 2020 г., извлекая выгоду из привлекательности драгоценных металлов в качестве безопасного убежища инвесторов. Цены также были поддержаны восстановлением мирового спроса на автомобили (платина используется в каталитических нейтрализаторах) и сбоями в поставках из Южной Африки, крупнейшего в мире производителя платины. В целом за 2020 г. они выросли на 2% по сравнению с 2019 г., а в феврале 2021 г. рост по сравнению с декабрем 2020 г. составил уже 17% (табл. 2).

Компания CPM Group проводит обширные исследования и анализ сырьевого сектора и, прежде всего, в области рынка драгоценных металлов. В 2021 г. эксперты компании ожидают, что золото за год вырастет в среднем еще на 10%. Компания также ожидает, что после 2021 г. цены на золото будут расти, с ускорением роста в период с 2023 по 2025 г. [4].

CPM Group считает, что ценовая динамика серебра догоняет золото. В ближайшие 3–5 лет оно, вероятно, вырастет до рекордных уровней. Возможно, оно не догонит золото полностью, но динамика должна быть положительной по целому ряду причин, в том числе потому, что инвесторы покупают серебро в качестве безопасного убежища, диверсифицируют свои портфели, а также потому, что спрос на серебро в солнечных панелях и других зеленых технологиях и электронике продолжает расти.

Основная тенденция, которая будет усиливаться в предстоящие месяцы, – это отход от ископаемого топлива в сторону электрификации. Солнечная энергия и аккумуляторные технологии переживают взрывной рост, и с этим ростом возникает потребность в гораздо большем количестве меди, никеля, серебра и стратегических металлов.

Фактически, солнечные панели – один из наиболее быстрорастущих источников спроса на серебро. «Зеленые» программы новой администрации Байдена в сочетании с продолжающимся фискальным и денежно-кредитным стимулированием экономики могут иметь далеко идущие последствия для развития спроса рынке металлов.

Спрос может расти намного быстрее, чем предложение. Некоторые аналитики ожидают увеличения дефицита предложения серебра и платины в 2021 г. По мнению Bloomberg Intelligence, серебро будет стремиться к новому рекорду благодаря улучшению фундаментальных показателей и наращиванию технической мощи. По данным экспертов – к возможному новому максимуму в долларовом выражении выше 50 долл. за унцию4. Это может случиться в следующем году или немного позднее. Наличие долгосрочного горизонта имеет решающее значение для возможности участвовать в полном объеме бычьего рынка драгоценных металлов. Новый номинальный максимум серебра будет лишь первой важной вехой на бычьем рынке, который может вырасти во много раз, прежде чем станет дорогим или переоцененным в реальном выражении.

Эксперты считают, что есть три ключевых фактора, побуждающих инвесторов покупать драгоценные металлы, и вряд ли они прекратят свое действие в ближайшее время. Первый и самый важный фактор – это пандемия. Хотя мир уже получил жизнеспособные вакцины в 2021 г., проблема в том, что многие заявили, что просто не будут ее принимать. Кроме того, широкомасштабное внедрение вакцины потребует времени. Экономическая среда также продолжает создавать проблемы. Экономическое восстановление, вероятно, будет похоже на восстановление, которое наблюдалось после рецессий 1990, 2000 и 2008 гг. Это соответствует росту реального ВВП на 2,5–2,7% в среднем за квартал, что является относительно низким показателем. Существует также высокий уровень безработицы и огромный бюджетный дефицит, с которым нужно бороться. Наконец, политические риски остаются высокими. Мир стал свидетелем подъема национализма и снижения международного сотрудничества в целом, что продолжает оставаться проблемой, несмотря на смену администрации США.

Заключение

Таким образом, рынки металлов будут поддерживаться азиатскими гигантами, в то время как медь может преподнести некоторые сюрпризы. В целом, есть много возможностей для оптимизма в отношении перспектив спроса на промышленные металлы, учитывая текущий низкий уровень экономического развития, который в настоящее время существует в Азии. Что касается отдельных рынков, дальнейший значительный рост в следующие 15 лет ожидается в никеле, алюминии и стали. Медь в последние годы отстает, но, похоже, есть вероятность, что этот рынок вскоре перейдет на более быстрый путь роста, учитывая вероятность расширения и улучшения электрических сетей во многих частях мира в ответ на переход к электромобилям и возобновляемым источникам энергии. Следующие 15 лет и далее будут периодом беспрецедентных геополитических изменений. Для правительств, горнодобывающих компаний и инвесторов появятся не только новые угрозы и риски, но и огромные возможности для дальнейшего роста.

Список литературы

1. Smith D. (ed.) Macroeconomic drivers of mining employment. Part 1 – Copper. Swann, July 2020 Available at: https://the-swann-group.com/wp-content/uploads/2020/11/Macroeconomic_drivers_of_mining_equipment_part_one.pdf

2. Smith D. (ed.) Metal Megatrends. Where will we be in 2035? Swann, July 2020. Available at: https://the-swann-group.com/wp-content/uploads/2020/11/MegaTrends2035.pdf

3. Gleason S. Outlook 2021: Supply/Demand Fundamentals for Precious Metals. Goldseek.com, December 31, 2020. Available at: https:// goldseek.com/article/outlook-2021-supplydemand-fundamentals-precious-metals

4. Christian J. Long-Term Outlook for Precious Metals Very Bullish. Financial Sense Wealth Management. December 21, 2020. Available at: https://www.financialsense.com/blog/19810/jeff-christian-long-term-outlook-precious-metals-very-bullish