Фрагментация и консолидация производственных цепочек в мировой редкоземельной промышленности

![]() В.А. Яценко1, 2, Я.В. Крюков1, 2

В.А. Яценко1, 2, Я.В. Крюков1, 2

1 Институт экономики и организации промышленного производства Сибирского отделения РАН, г. Новосибирск, Российская Федерация

2 Северо-Восточный федеральный университет им. М.К. Аммосова, г. Якутск, Российская Федерация

Горная Промышленность №1 / 2022 стр. 66-74

Резюме: В статье рассмотрены современные особенности процессов формирования цепочек добавленной стоимости в редкоземельной промышленности. С одной стороны, в мире наметилась тенденция к специализации компаний на отдельных технологических стадиях, что диктуется условиями научно-технического прогресса и рыночной экономики. С другой стороны, подобная фрагментация ведет к монополизации рынка и концентрации значительного числа стадий производства в рамках одной структуры (как правило, в пределах определенной страны). Именно поэтому правительства ведущих западных стран крайне озабочены этой проблемой и предлагают различные варианты ее решения (прежде всего на основе кооперации участников технологической цепочки). При этом важнейшее направление консолидации их усилий – снижение влияния Китая. На взгляд авторов, Россия имеет все шансы и возможности сформировать свой особый подход – в силу наличия колоссальной ресурсной базы и значительного опыта обогащения редкоземельных минерально-сырьевых ресурсов в СССР.

Ключевые слова: редкоземельные металлы, производственная цепочка, цепочка добавленной стоимости, фрагментация производства, консолидация производства, добыча, переработка

Благодарности: Статья подготовлена при финансовой поддержке Минобрнауки РФ по проекту государственного задания № FSRG-2020-0010 «Закономерности пространственной организации и пространственного развития социально-экономических систем северного региона ресурсного типа»

Для цитирования: Яценко В.А., Крюков Я.В. Фрагментация и консолидация производственных цепочек в мировой редкоземельной промышленности. Горная промышленность. 2022;(1):66–74. https://doi.org/10.30686/1609-9192-2022-1-66-74

Информация о статье

Поступила в редакцию: 05.01.2022

Поступила после рецензирования: 21.01.2022

Принята к публикации: 22.01.2022

Информация об авторах

Яценко Виктор Анатольевич – кандидат экономических наук, научный сотрудник, Центр ресурсной экономики, Институт экономики и организации промышленного производства Сибирского отделения РАН, г. Новосибирск, Российская Федерация; старший научный сотрудник, Лаборатория проблем управления региональной экономикой, Научно-исследовательский Институт региональной экономики Севера, Северо-Восточный федеральный университет им. М.К. Аммосова, г. Якутск, Российская Федерация; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Крюков Яков Валерьевич – кандидат экономических наук, старший научный сотрудник, Центр ресурсной экономики, Институт экономики и организации промышленного производства Сибирского отделения РАН, г. Новосибирск, Российская Федерация; старший научный сотрудник, Лаборатория проблем управления региональной экономикой, Северо-Восточный федеральный университет им. М.К. Аммосова, г. Якутск, Российская Федерация

Введение

Анализ глобальных цепочек создания добавленной стоимости является чрезвычайно важным направлением формирования и реализации современной экономической политики. Этот процесс имеет ярко выраженный динамический характер. Как создание звеньев подобных цепочек, так и их дальнейшее развитие происходит во времени и требует целого комплекса взаимосвязанных шагов и мер организационного и обеспечивающего характера (Goodenough et al. [1], Ito Tadashi и Vézina Pierre-Louis [2], В.А. Крюкова и др. [3], Д.Е. Кузнецова и В.В. Седалищева [4], и др.).

Характерной чертой мировой торговли стало разделение стадий преобразования товаров и продуктов на разных этапах производства. Вместо производства продукции целиком (замкнутый цикл) компании все больше концентрируются на отдельных стадиях производства конечного продукта, фрагментируя технологическую цепочку [1; 2]. Основными причинами наметившейся трансформации являются оптимизация производственной деятельности и необходимость повышения конкурентоспособности за счёт снижения как операционных и капитальных затрат, так и транзакционных издержек [4].

Другой причиной перехода компаний к специализации на отдельных стадиях цепочки производства является усложнение конечной продукции, технологий и материалов, которые невозможно получить без значительного количества минерально-сырьевых ресурсов, в том числе редкоземельных металлов (РЗМ)1 [3]. С другой стороны, процессы цифровизации и появление искусственного интеллекта (например, в рамках программы «Промышленность 4.0» [5]) в конечном счёте приведут к тому, что глобальные цепочки должны стать предсказуемыми, системными и более открытыми, а это создаст условия для более рационального использования ресурсов.

Мировой опыт показывает, что не только возросшая сложность производимых конечных продуктов, но и сами подходы к производству на отдельных стадиях технологической цепочки являются фактором фрагментации производства. Например, сегодня разработка и производство новых типов высококачественных и сверхчистых материалов часто определяются в соответствии с требованиями заказчика, что по сути является тенденцией к индивидуализации производства. В таких областях, как производство высокопрочных сталей AHSS2 или UHSS3, отчётливо прослеживается ориентация на производство сплавов с изначально определяемыми физическими свойствами [3].

Не является исключением и редкоземельная промышленность, в рамках которой тесно взаимодействуют две разнонаправленные тенденции – фрагментация в рамках отдельных стран и консолидация на глобальном уровне. Позиция авторов состоит в том, что две данные тенденции отнюдь не противоречат друг другу и их необходимо анализировать и оценивать в динамике развития редкоземельной промышленности в каждой стране. Первая тенденция предполагает смещение акцента на учет особенностей освоения и использования имеющейся минерально-сырьевой базы, в то время как вторая – на выпуск конечной продукции с повышенной добавленной стоимостью.

Фрагментация и/или консолидация цепочек производства РЗМ в мире

Китай продолжает консолидацию значительной части последующих стадий производственной цепочки – получение оксидов, индивидуальных РЗМ и сплавов на их основе, что способствует еще большей локализации добавленной стоимости. Об этом свидетельствует статистика Геологической службы США – доля добычи редкоземельных руд в Китае сократилась с 97% до 58% за период 2005–2020 гг., при этом доля потребления РЗМ-продукции увеличилась с 53% до 72% за тот же период 3. По нашим оценкам, в денежном выражении объём рынка концентратов, оксидов и индивидуальных РЗМ сегодня составляет 8–12 млрд долл., а рынок высокотехнологичной продукции и товаров, для производства которых необходимы РЗМ, – 1,8–2,2 трлн долл. В Китае объемы этих рынков оцениваются в 4–6,5 млрд долл. и в 1,3–1,7 трлн долл. соответственно.

Причина такого распределения редкоземельной продукции заключается в том, что основная часть разделения и очистки РЗМ-сырья осуществляется в Китае. Именно он определяет цены на значительную часть концентратов, оксидов и индивидуальных РЗМ, а также является одновременно и крупным их потребителем [6].

Поэтому возникает вполне резонный вопрос: зачем осваивать новые источники РЗМ, если в конечном итоге цепочка добавленной стоимости почти полностью останется в Поднебесной? И это является серьёзной проблемой для освоения новых источников редкоземельного сырья по всему миру.

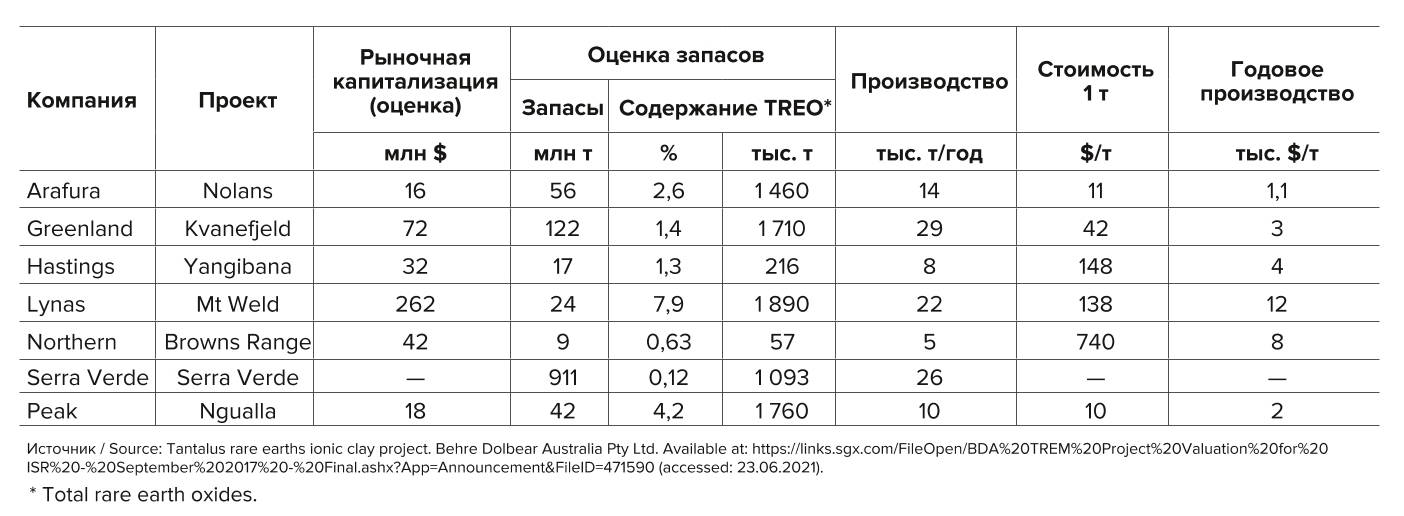

Однако, несмотря на тенденцию консолидации редкоземельных производственных цепочек Китаем, значительный спрос на критически значимые РЗМ для высокотехнологичных областей промышленности стимулирует появление новых фрагментов вне Китая. Например, существует большая вероятность того, что в ближайшие годы в Австралии появится крупный редкоземельный производственный комплекс, в США возобновилась добыча на Mountain Pass (Калифорния), а также имеется высокий потенциал у проектов освоения редкоземельных источников сырья в Канаде, Гренландии, Африке и России.

Одновременно с этим наметилась тенденция встраивания китайских компаний в эти проекты с целью осуществления импортных, экспортных и иных торговых операций с редкоземельным сырьём и продукцией. В настоящее время в центре этой стратегии находится китайская компания «Shenghe Resources»4, деятельность которой охватывает всю цепочку производства: от добычи руды до производства наукоёмких сплавов на основе РЗМ. Она основала совместное предприятие с государственной корпорацией «China National Nuclear Corporation»5 (CNNC) для освоения крупных редкоземельных месторождений по всему миру и импорта сырья с низкой добавленной стоимостью в Китай, в том числе содержащего уран и торий, которые в будущем могут использоваться в атомной промышленности [7]:

– компания «Shenghe Resources» является миноритарным акционером (около 10% акций) австралийской компании «Greenland Minerals»6, планирующей разрабатывать крупное и перспективное месторождение Kvanefjeld в Гренландии (проект находится на стадии консультаций с общественностью по социальным и экологическим вопросам);

– «Shenghe Resources» инвестировала (принадлежит 8% акций) в компанию MP Materials, которая ведёт добычу на месторождении Mountain Pass, и является единственным покупателем получаемого на месторождении концентрата РЗМ;

– также компания «Shenghe Resources» подписала меморандум о взаимопонимании с австралийской компанией «RareX»9, в рамках которого китайская компания получит контрольный пакет в проекте освоения редкоземельного месторождения Cummins Range (Западная Австралия).

Это подтверждает тот факт, что Китай ищет новые подходы к глобальным цепочкам поставок и производства РЗМ-продукции, в рамках которых развивает стратегию консолидации в зарубежных проектах, чтобы гарантировать стабильные поставки РЗМ-сырья с низкой добавленной стоимостью для национальной промышленности. Это особенно важно в условиях того, что Китай становится нетто-импортёром, а РЗМ имеют ключевое значение для производства новых высокотехнологичных продуктов: особенно в электронике, электромобилях, «зелёной энергетике» и военно-промышленном комплексе.

Новые проекты освоения редкоземельных источников сырья

Австралия

Сегодня главным производителем РЗМ продукции в Австралии является компания «Lynas», которая ведёт добычу на месторождении Mountain Weld, и за последние 10 лет вышла на уровень 19–21 тыс. т7. Полученный концентрат на заводе «Mt Weld Concentration Plant» (Австралия) отправляют в промышленный порт в Kuantan (Малайзия) морским путём, откуда он поставляется на современный завод «Lynas Advanced Materials Plant», где получают твердые карбонаты (Ce и LaCe) или оксалаты РЗМ, оксиды NdPr, Ce, LaCe, а также оксид SmEuGd (SEG). Основные покупатели продукции компании Lynas находятся в Японии, Европе, Китае и США8.

С момента первой поставки РЗМ-продукции в 2013 г. компания существенно расширила свои технологические возможности, построив самую крупную на сегодня некитайскую цепочку производства и поставок РЗМ в мире. В настоящее время идёт перенос и локализация такого фрагмента производственной цепочки, как операция выщелачивания, из Малайзии в Австралию. Одновременно с этим компания подписала соглашение с Правительством США и американской компанией «Blue Line Corporation» (г. Хондо, Техас) с целью создания завода по разделению концентрата лёгких РЗМ мощностью 5 тыс. т в год до уровня оксидов и других соединений, в том числе 1,25 тыс. т в год соединения NdPr. При этом для реализации этих и других планов компания Lynas совместно с правительством Японии выработали специальную схему финансово-кредитной поддержки – JARE 9, которая предполагает выделение 500 млн долл. с обязательством поставок РЗМ по заниженным ценам японским компаниям-потребителям в период до 2038 г. (в том числе соединения NdPr в объёме 7,2 тыс. т ежегодно)10.

- Таблица 1 Оценки рыночной капитализации и ресурсов международных компаний и проектов по разработке редкоземельных элементов

- Table 1 Estimates of market capitalization and resources of international companies and projects in mining of the rare earth elements

Также в Австралии существует ряд проектов освоения источников редкоземельного сырья на уровне предварительного технико-экономического обоснования (ТЭО) – опытного производства. Например, компания «RareX»11 планирует осуществлять добычу и обогащение на месторождении Cummins Range, компания «Arafura Resources»12 (табл. 1) – на стадии предварительного проектирования инфраструктуры и технологии добычи РЗМ на месторождении Nolans Bore, «Hastings Technology Metals»13 сконцентрировала свои усилия на двух месторождениях – Yangibana и Brockman, «Northern Minerals»14 запустила опытное производство на месторождении Browns Range, компания «Australian Strategic Materials»15 получила все необходимые государственные разрешения для строительства опытного производства на месторождении Dubbo, а также компания «Iluka Resources»16 получила поддержку правительства Австралии на развитие перерабатывающих мощностей для цирконий-монацитового проекта Eneabba (Западная Австралия) и других проектов в будущем уровня Wimmera Mineral Sands (Западная Виктория)17.

США и Канада

Высокий спрос на критически значимые РЗМ стимулирует появление новых производств и создание новых цепочек поставок в США. По нашим оценкам, доля потребления РЗМ в США составляет около 7% от общемировой18, поэтому при поддержке правительства в стране планируется разместить downstream-фрагмент цепочки производства австралийской компании «Lynas». Компания «MP Materials»19 возобновила добычу на месторождении Mountain Pass (Калифорния) в 2017 г., достигнув уровня 38 тыс. т уже в 2020 г.20 Также американская компания «Energy Fuels» и канадская компания «Neo Performance Materials» заключили соглашения, согласно которому другая американская химическая компания «Chemours» будет поставлять 2,5 тыс. т монацитового песка на обогатительное предприятие «White Mesa» (штат Юта) компании «Energy Fuels», где будут извлекаться уран и производиться карбонаты РЗМ. Затем этот промежуточный продукт планируется направлять на завод «Neo Performance Materials» – «Silment» (Эстония). Если опытное производство будет успешным, то планируется увеличить поставки монацитового песка до 15 тыс. т в год 21.

С 2021 г. австралийская компания «Vital Metals»22 начала добычу на месторождении Nechalacho в Канаде и к 2025 г. планирует выйти на уровень 5 тыс. т в год РЗМ-сырья (в пересчете на оксиды). Последующую переработку и обогащение планируется проводить на опытном производстве «Saskatchewan Research Council»23 в городе Саскатун (Канада). Также компания «Vital Metals» ведёт переговоры с Правительством Танзании о выдаче лицензии на добычу полезных ископаемых на месторождении Wigu Hill недалеко от города Кисаки.

Африка

Африка имеет высокий редкоземельный минерально-сырьевой потенциал, поскольку на текущий момент выявлено 13 месторождений, на которых проведены предварительные ТЭО или/и сделаны экономические оценки, а на двух уже начато опытное производство редкоземельных концентратов [8]. Английская компания «Rainbow Rare Earths»24 начала пилотную добычу руды на перспективном месторождении Gakara в Бурунди и планирует выйти на мощность более 10 тыс. т концентрата в год к 2023 г. с дальнейшим расширением производственной цепочки до уровня оксидов РЗМ к 2025 г. Также компания запустила опытное производство для выделения редкоземельных элементов из гипсовых отвалов, которые были исторически накоплены на производстве фосфорной кислоты компанией «Sasol» (г. Фалаборва в Южной Африке)25.

Согласно данным Геологической службы США с 2018 г. началась добыча ион-адсорбирующих глин на острове Мадагаскар в восточной части полуострова Ампасиндава – сингапурская инвестиционная компания «Reenova Investment Holding»26 (ранее «ISR Capital») начала осваивать месторождение Tantalus. Для этих целей было заключено соглашение с китайской компанией «Foreign Engineering and Construction Co»27 сроком на три года до конца 2021 г., согласно которому китайская компания получает приоритетное право на проектирование и строительство на месторождении, возможность инвестировать в акционерный капитал и право закупать не менее 3 тыс. т РЗМ-сырья в год. Следующим шагом освоения месторождения будет получение полной лицензии на добычу полезных ископаемых с выходом на мощность около 10 тыс. т в год28.

Бразилия и Индия

В Бразилии идёт добыча в основном за счет двух источников. Компания «Companhia Brasileira de Metalurgia e Mineração» (CBMM) получает концентрат из монацитовой руды как побочный продукт добычи и переработки ниобиевого месторождения в городе Araxá (штат Minas Gerais). Компания «Mineracao Serra Verde»29 осваивает месторождение ионных глин Serra Verde в центральной части Бразилии (табл. 1), которое во многом похоже на месторождения Южного Китая и Tantalus на Мадагаскаре. Проект проходит стадию получения лицензии на добычу полезных ископаемых, завершение строительства инфраструктуры и оптимизацию производственной линии с проектной мощностью 26 тыс. т в год30.

В Индии добычей и отделением песчаных минералов занимается государственная компания «Indian Rare Earths Limited» (IREL) под управлением Департамента атомной энергии (Department of Atomic Energy) в южной части страны в Aluva, Chavara (штат Kerala), Manavalakurichi (штат Tamilnadu) и на перспективном месторождении Orissa в Chatrapur (штат Odisha)31. Согласно данным Геологической службы США в Индии добывают порядка 2–3 тыс. т РЗМ-сырья32. Однако в ближайшем будущем на базе IREL планируется создать вертикально-интегрированную компанию и увеличить производственные мощности, чтобы включить фрагменты производственной цепочки с высокой добавленной стоимостью со стороны «downstream»33.

Россия так же, как Индия, Бразилия и Вьетнам34, обладает высоким редкоземельным минерально-сырьевым потенциалом. Однако отсутствие достаточных объёмов спроса на редкоземельное сырьё не создаёт стимулов и необходимых условий для развития комплексных технологий производства продукции до уровня оксидов и индивидуальных РЗМ. В этом контексте показателен пример России с точки зрения трансформации от полной и независимой производственной цепочки, действовавшей во времена СССР, к уровню отдельных фрагментарных её частей.

Текущее состояние редкоземельной промышленности в России

В настоящее время в странах бывшего СССР действует единственное предприятие, на котором добывают редкоземельную руду – «Ловозёрский ГОК» (ЛГОК, Мурманская область). Продукцией комбината является лопаритовый концентрат, который является основой для производства редкоземельных металлов, тантала, ниобия, титана, стронция и тория. Стоит отметить, что начиная с 2010 г. растёт объём переработанного сырья на комбинате, который вырос до уровня 9,5 тыс. т лопаритового концентрата в 2019 г. (рис. 1). Предприятие имеет возможности для увеличения объёма производства до 12–13 тыс. т в год35.

Единственным потребителем лопаритового концентрата является «Соликамский магниевый завод» (СМЗ, Пермский край). Несмотря на рост поставок, коэффициент использования мощностей по хлорированию составляет не более 70%36. Таким образом, чтобы загрузить СМЗ на 100%, «Ловозерский ГОК» должен выпускать около 12–13 тыс. т концентрата ежегодно, что соответствует возможностям комбината.

СМЗ отгружает почти 80% готовой продукции в виде соединений редкоземельных элементов на завод «AS Silmet» (Эстония), где производится разделение на индивидуальные РЗМ (остальная часть продукции поставляется азиатским партнёрам). С 2011 г. завод «AS Silmet» принадлежит американской компании «Neo Performance Materials» (ранее «Molycorp», США)37. Оценочно, суммарный объём поставок составляет 3–5 тыс. т в год (в пересчёте на оксиды), которые идут на нужды высокотехнологичной промышленности США. Несмотря на то что это достаточно устойчивая цепочка производства и разделения РЗМ, находящаяся за пределами Китая, её жизнеспособность и функционирование сильно зависят от политической конъюнктуры (прежде всего от политики Китая и США).

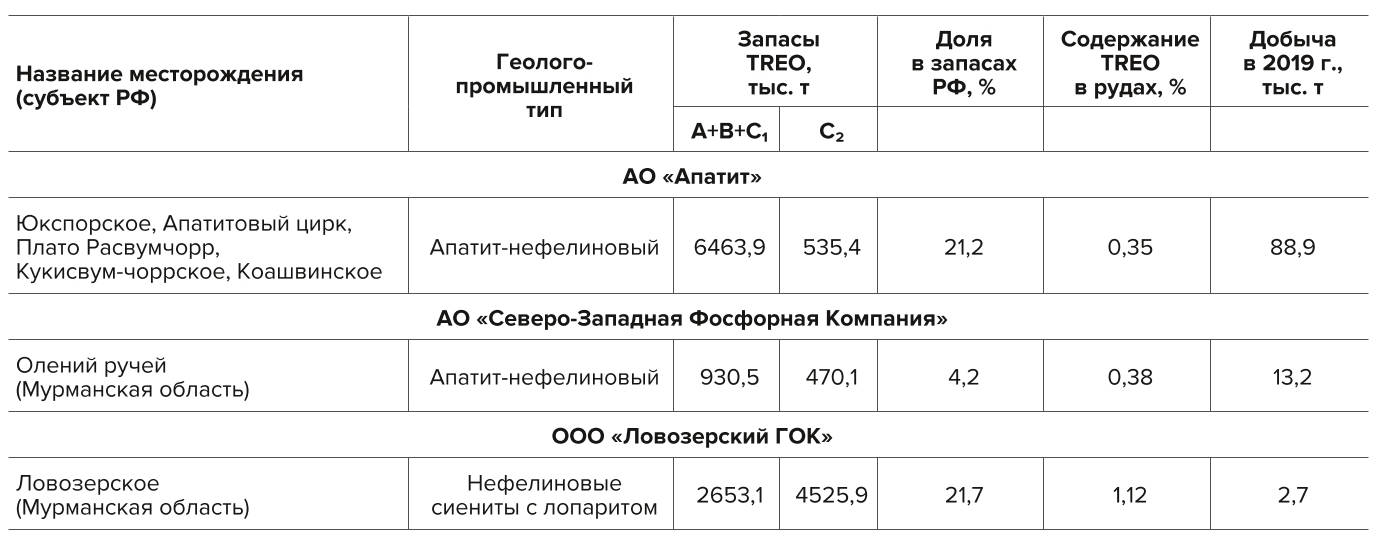

- Таблица 2 Основные месторождения РЗМ в России

- Table 2 Key deposits of rare earth elements in the Russian Federation

Впрочем, основная добыча РЗМ в России (88,9%) ведётся на крупнейшем в мире предприятии по производству апатитового концентрата «Апатит», входящем в холдинговую компанию «ФосАгро»38. Разрабатывается пять месторождений апатит-нефелиновых руд в Мурманской области (табл. 2). На одном из предприятий в Вологодской области была разработана опытно-промышленная технология извлечения РЗМ из экстракционной фосфорной кислоты с получением групповых концентратов и возвращением её в технологическую цепочку производства фосфорных удобрений39.

Рис. 1 Динамика поставок лопаритового концентрата и производство соединений РЗМ на СМЗ, и поставок продуктов РЗМ на внутренний рынок РФ, тыс. т (составлен по данным: Годовые отчеты. ОАО «Соликамский магниевый завод». Режим доступа (дата обращения: 01.06.2021); Государственный доклад «О состоянии и использовании минерально- сырьевых ресурсов Российской Федерации в 2019 году». Режим доступа (дата обращения: 21.02.2021))

Рис. 1 Динамика поставок лопаритового концентрата и производство соединений РЗМ на СМЗ, и поставок продуктов РЗМ на внутренний рынок РФ, тыс. т (составлен по данным: Годовые отчеты. ОАО «Соликамский магниевый завод». Режим доступа (дата обращения: 01.06.2021); Государственный доклад «О состоянии и использовании минерально- сырьевых ресурсов Российской Федерации в 2019 году». Режим доступа (дата обращения: 21.02.2021))

Fig. 1 Dynamics of loparite concentrate supply and production of REM compounds at the Solikamsk Magnesium Plant, and delivery of the REM products to the Russian market, thousand tons (compiled based on: Annual Reports. Solikamsk Magnesium Plant OJSC. Available at (accessed: 01.06.2021); State Report 'On the condition and use of mineral resources of the Russian Federation in 2019'. Available at (accessed: 21.02.2021))

Однако основным побочным продуктом производства минеральных удобрений является фосфогипс. На текущий момент в отвалах накоплено около 200 млн т этого вещества, в которых содержится 80–98% гипса и около 1 млн т РЗМ. Ежегодный прирост фосфогипса в отвалах составляет 10–15 млн т. Решением этой задачи занимается компания «Лаборатория инновационных технологий» (ЛИТ), которая входит в холдинг «Скайград» (г. Юбилейный, Московская область). Руководство компании планирует создать крупное промышленное производство с объёмом переработки до 2 тыс. т в год в г. Пересвет (Московская область)40.

Вторая по уровню добычи РЗМ в России – «Северо-Западная фосфорная компания» (СЗФК), входящая в группу компаний «Акрон»41, обеспечивает 12,6% добычи РЗМ в стране (табл. 2)42. В 2016 г. компания запустила производственную линию по выделению концентрата РЗМ мощностью 200 т в год из технологических потоков переработки апатитового концентрата месторождения Олений Ручей (Мурманская область) с дальнейшим получением оксидов церия, лантана, неодима, а также концентратов легкой, средней и тяжелой групп РЗМ. Однако в 2021 г. низкие цены на РЗМ привели к отрицательной рентабельности производства, поэтому цех был остановлен и законсервирован43.

Перспективным проектом для развития отечественной промышленности также может стать освоение ниобий-редкоземельного месторождения Томтор в Республика Саха (Якутия). Согласно лицензионному соглашению первым этапом освоения месторождения является ввод в эксплуатацию участка Буранный к 2023 г., строительство гидрометаллургического комбината в г. Краснокаменске (Забайкальский край) и его запуск в 2024 г. Недропользователь – компания «ТриАрк Майнинг»44 – планирует выйти на мощность добычи сухой руды 150 тыс. т с -получением товарной продукции порядка 20 тыс. т: оксиды лантана, церия, празеодима, неодима, концентрата среднетяжелой группы РЗМ, концентрата скандия и феррониобия. Для этих целей в рамках Восточного экономического форума были заключены кредитные соглашения между ВЭБ, «Восток Инжиниринг»45 (оператор участка Буранный) и ООО «Краснокаменский гидрометаллургический комбинат» 29 (ООО «КГМК») на сумму 1,5 млрд руб., часть из которых будет направлена на строительство и ввод оборудования для создания горнодобывающего и перерабатывающего предприятий46.

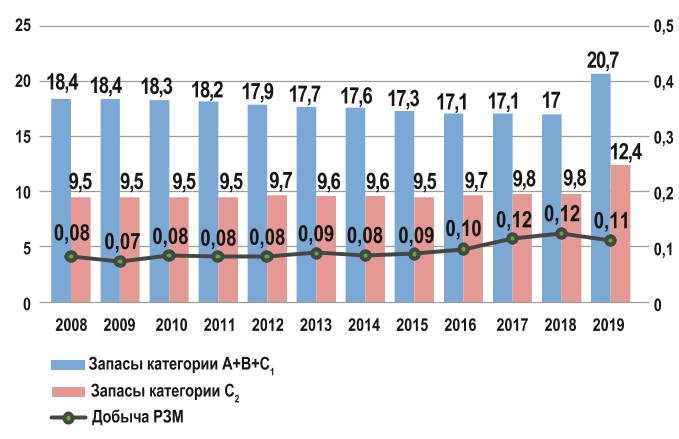

В целом Россия располагает одной из крупнейших в мире минерально-сырьевой базой РЗМ. Об этом свидетельствует статистика Геологической службы США, по данным которой в 2020 г. российские резервы составляли 12 млн т доказанных запасов РЗМ (в пересчёте на оксиды), что составляет около 10% от общемировых запасов47. В то же время Государственным балансом запасов полезных ископаемых по категориям А+В+С1+С2 учтено 33 млн т TREO на начало 2020 г., что будет соответствовать примерно 23% от общемировых запасов. Ресурсный потенциал существенно меньше, хотя и отличается высокой степенью изученности – прогнозные ресурсы категории Р1 оценены почти в 8,2 млн т, категории Р2 – в 3,8 млн т на начало 2019 г.48 С 2009 по 2018 г. добыча РЗМ в России росла (только в 2019 г. произошло снижение до уровня 111,6 тыс. т), однако от этого количества менее 5% поступает на дальнейшую переработку (рис. 2). Причина в том, что российская минерально-сырьевая база РЗМ в основном включает месторождения с апатит-нефелиновыми и лопаритовыми рудами, суммарное содержание РЗМ в которых редко превышает 1% (табл. 2), поэтому этот вид сырья в основном является попутным компонентом добычи или вовсе не извлекается при отработке месторождения.

Рис. 2 Динамика запасов и добычи РЗМ в России за период 2008– 2019 гг. (TREO), млн т (составлен по данным государственного доклада «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2019 году». (дата обращения: 21.02.2021))

Рис. 2 Динамика запасов и добычи РЗМ в России за период 2008– 2019 гг. (TREO), млн т (составлен по данным государственного доклада «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2019 году». (дата обращения: 21.02.2021))

Fig. 2 Dynamics of REM reserves and production in the Russian Federation for the period of 2008-2019. (TREO), million tons (compiled based on the State Report 'On the current state and utilization of mineral and raw material resources of the Russian Federation in 2019'. (accessed: 21.02.2021))

После распада СССР в России сложилась парадоксальная ситуация: СМЗ почти всю редкоземельную продукцию в виде коллективного концентрата карбонатов экспортирует (рис. 1), а оксиды, индивидуальные РЗМ и их соединения объёмом 1–2 тыс. т ежегодно импортируются для производства катализаторов, магнитов, электроники, оптики, керамики и другой продукции с высокой добавленной стоимостью. Такое незначительное внутреннее потребление РЗМ не даёт стимулов для создания рентабельных мощностей обогащения и выделения РЗМ из концентратов в рыночных условиях. Также после распада СССР в стране отсутствуют компании по проектированию и запуску обогатительных линий для выделения оксидов и индивидуальных РЗМ, что приводит к мультипликативному эффекту импортирования и развития зарубежных технологий.

Разработка сырьевой базы РЗМ в России осложняется тем, что в стране нет технологий извлечения РЗМ из отходов недропользования (вскрышные и вмещающие горные породы, шламы, хвосты обогащения полезных ископаемых и др.) и производства других металлов. Инвесторы не склонны активно развивать проекты добычи РЗМ – они низкорентабельные и капиталоёмкие, а доминирование на рынке китайских поставщиков делает риски вложения в отдаленные месторождения слишком высокими.

В настоящее время в России на государственном уровне формируется новое видение активной промышленной политики в сфере РЗМ. Есть понимание того, что полная зависимость отечественной промышленности от импортных (прежде всего китайских) редкоземельных металлов (уровня оксидов и выше) не позволяет гарантировать бесперебойное снабжение этим стратегически важным сырьём в будущем. Но для этого необходимо консолидировать активы в рамках цепочек создания добавленной стоимости, компании (в том числе вертикально-интегрированные) в совокупности должны формировать всю производственную цепочку в рамках отечественной редкоземельной промышленности.

Для консолидации отрасли в Министерстве промышленности и торговли РФ совместно с ГК «Росатом» уже ведется работа по заключению соглашений между различными участниками национальной редкоземельной промышленности для создания условий организации полной технологической цепочки – от добычи до производства продукции на основе РЗМ и её утилизации. Также Минпромторгом был подготовлен проект «Стратегии развития отрасли редких и редкоземельных металлов Российской Федерации на период до 2035 г.», в рамках которой планировалось за счет развития собственной сырьевой базы, высокотехнологичных отраслей потребления РЗМ и мер поддержки снизить импорт до 60% к 2025 г., а в дальнейшем – до 40% к 2035 г.49 Кроме того, в Стратегии разработан план мероприятий («дорожная карта»), в рамках которого будут предприняты регуляторные и финансовые меры поддержки промышленности РЗМ на период до 2035 г.

Заключение

К настоящему моменту в мировой редкоземельной промышленности сформировались такие система и условия, при которых компании со стороны «downstream» вынуждены переносить свои мощности в Китай, для того чтобы диверсифицировать риски поставок сырья для своего производства и сократить логистическое плечо для поставок готовой продукции потребителям (которые также в большинстве случаев располагаются в Китае). Например, такие компании, как Neo Performance Materials, штаб-квартира которой находится в Торонто (Канада), и австрийская компания Treibacher Industrie AG, являются одними из крупнейших в мире производителей высокотехнологичной продукции на основе РЗМ и инновационных материалов (керамические материалы, металлы и сплавы, накопители энергии, катализаторы и т.д.). Однако эти компании вынуждены были разместить значительные производственные мощности и офисы продаж в Китае и в странах азиатско-тихоокеанского региона (Тайланд, Сингапур, Япония и Южная Корея).

Причина в том, что Поднебесная успешно реализовала свой редкоземельный минерально-сырьевой потенциал, а ускоренное развитие первых переделов (добычи и разделения) позволило перейти к следующим фрагментам производственной цепочки создания добавленной стоимости. В результате страна обладает к настоящему времени необходимыми знаниями и компетенциями (многие из которых имеют иностранное происхождение), благодаря которым китайская высокотехнологичная промышленность использует до 72% РЗМ-сырья от мирового потребления.

Но так было не всегда – до середины 1980-х годов ведущие западные страны и СССР имели свои, преимущественно замкнутые (полного цикла), технологические цепочки производства. В настоящее время специализация стран разделилась (фрагментировалась) – одни контролируют добычу и первичную переработку руды, а другие доводят ее до чистых РЗМ и используют их для производства высокотехнологичной продукции. Это стало следствием глобальных изменений в мировой экономике, появления новых областей применения РЗМ и несовершенства подходов к регулированию мировой торговли. Китай успешно использовал эти факторы в своих экономических и политических интересах и продолжает адаптироваться к новым промышленным и экономическим условиям.

Также можно сделать вывод, что Китай продолжает долгосрочную политику строгого регулирования внутреннего производства и экспорта РЗМ-продукции. В рамках борьбы с незаконной добычей и негативным воздействием на экологическую среду страна переносит наименее ценные и наиболее экологически вредные фрагменты производства (добычу и первоначальное обогащение РЗМ-сырья до концентратов) в другие страны и на шельф. Это делается с целью получить максимальную прибыль от последних стадий производства и высокотехнологичной продукции, для которых необходимы РЗМ, внутри национальных отраслей промышленности. Другими словами, Китай перестал монополизировать каждый фрагмент производственной цепочки, а начал монополизировать только последние стадии с высокой добавленной стоимостью: оксиды, металлы и сплавы, в том числе для производства постоянных неодимовых магнитов. Причём технологии добычи и обогащения тиражируются на другие проекты – компания «Shenghe Resources» перенесла проектный и технологический опыт с месторождения Mountain Pass в проект Kvanefjeld в Гренландии, скорее всего сделает также для месторождения Cummins Range в Австралии.

Появление новых наукоёмких продуктов в современном мире стимулирует спрос на критически важные РЗМ, что создаёт заинтересованность для инвестирования в добычу и новые производства, специализирующиеся на отдельных видах РЗМ-продуктов. С одной стороны, появляются новые проекты освоения редкоземельных источников сырья по всему миру (Австралия, США, Канада, Африка, Россия и т.д.), с другой стороны, это приводит к трансформации отрасли и консолидации фрагментов цепочек создания стоимости на глобальном уровне. В числе примеров отдельных фрагментов по странам и консолидации цепочек вне Китая можно отметить следующие: Ловозерский ГОК – СМЗ – AS Silmet – Neo Performance Materials и Mountain Weld – Lynas Advanced Materials Plant (LAMP) – Blue Line Corporation.

Чисто экономические (основанные исключительно на стимулах) подходы к организации и запуску производственных цепочек в случае РЗМ не всегда приемлемы и целесообразны. В числе причин – стратегический характер данной группы металлов и их важность для обеспечения национальной безопасности. Фрагментация цепочек создания стоимости в мировой РЗМ-отрасли в значительной степени вызвана данным обстоятельством. Именно поэтому в рамках экономической политики ряда стран все большее значение приобретают шаги и меры, направленные на развитие кооперации и взаимодействия национальных участников подобных цепочек.

Индия, Бразилия, Вьетнам и Россия обладают высоким редкоземельным минерально-сырьевым потенциалом. Однако отсутствие крупных высокотехнологичных отраслей промышленности, в которых бы потреблялись значительные объёмы РЗМ, не позволяет в ближайшем будущем говорить о прорывных решениях в области обогащения. Наглядным примером фрагментации и дробления производственных цепочек является СССР. В настоящее время Правительство России предпринимает шаги и реализует меры, направленные на изменение сложившейся ситуации в отечественной РЗМ-промышленности: уже созданы опытные производства на таких предприятиях, как «ФосАгро» и компании «ЛИТ», компания «ТриАрк Майнинг» ведет работы по подготовке освоения первого участка «Буранный» ниобий-редкоземельного месторождения Томтор.

Нельзя не отметить новые процессы в мировой экономике, которыми Россия может воспользоваться для входа в глобальные цепочки создания стоимости редкоземельной продукции со стороны «downstream». Во-первых, в связи с пандемией COVID-19 появилась тенденция на деглобализацию экономик ведущих стран и расширение взаимодействия участников, находящихся в близких по уровню доступности условиях. Это обстоятельство деформирует ранее сложившиеся цепочки создания стоимости и открывает возможности для доступа новых участников. Во-вторых, важной долгосрочной тенденцией в мировой экономике является тренд на декарбонизацию и увеличение масштабов внедрения «чистых» энергетических технологий. Пандемия показала, что новый сектор «зеленых» энергетических технологий более устойчив, чем традиционная энергетика, основанная на невозобновляемых источниках энергоресурсов. На наш взгляд, это вызовет значительный рост потребления РЗМ в ближайшие годы, и для России это может стать дополнительным импульсом достраивания имеющихся цепочек.

1 Редкоземельные металлы, включающие 15 лантаноидов, иттрий и скандий, являются подгруппой редких металлов, однако имеют самостоятельное значение в промышленности и для экономик развитых стран мира.

2 Advanced high-strength steel (AHSS), ultra high-strength steel (UHSS).

3 Rare Earths Statistics and Information. National Minerals Information Center: U.S. Geological Survey. Available at: https://www.usgs.gov/centers/nmic/rare-earthsstatistics-and-information (accessed: 01.02.2018).

4 «Shenghe Resources» (http://shengheholding.com) является дочерним предприятием China Geological Survey (https://en.cgs.gov.cn), которое имеет аффилиацию с одной из шести компаний Aluminum Corporation of China (http://www.chalco.com.cn), доминирующих в китайской редкоземельной промышленности.

7 В пандемийный 2020 г. этот показатель сократился примерно на 25% и составил 14,5 тыс. т (здесь и далее все цифры приведены в пересчёте на оксиды РЗМ) (Annual Report 2020. Lynas Rare Earths Ltd. Available at: http://lynasrareearths.com/wp-content/uploads/2020/10/LYC_AR20-30Sep20-LODGE-2122450-1.pdf (accessed: 01.04.2021)).

8 Annual Report 2020. Lynas Rare Earths Ltd. Available at: http://lynasrareearths.com/wp-content/uploads/2020/10/LYC_AR20-30Sep20-LODGE-2122450-1.pdf (accessed: 01.04.2021).

9 Japan Australia Rare Earths loan facility.

10 Annual Report 2020. Lynas Rare Earths Ltd. Available at: http://lynasrareearths.com/wp-content/uploads/2020/10/LYC_AR20-30Sep20-LODGE-2122450-1.pdf (accessed: 01.04.2021).

13 https://hastingstechmetals.com

14 https://northernminerals.com.au

17 Rare Earths: Developing projects aim to reduce China’s rare earth dominance. Roskill. Available at: https://roskill.com/news/rare-earths-developing-projects-aim-toreduce-chinas-rare-earth-dominance (accessed: 19.05.2021).

18 Также, по нашим оценкам, доля потребления РЗМ в Японии – 13%, в ЕС – 5%, остальных стран – не более 3%.

19 В 2017 г. две американские инвестиционные группы: HL Capital Group LLC and QVT Financial LP, выкупили лицензию на месторождение. Для операционной деятельности была основана компания MP Materials (https://mpmaterials.com).

20 Rare Earths Statistics and Information. National Minerals Information Center: U.S. Geological Survey. Available at: https://www.usgs.gov/centers/nmic/rare-earthsstatistics-and-information (accessed: 01.02.2018).

21 Rare earths: Neo Performance Materials and Energy Fuels announce USAEuropean production initiative. Roskill. Available at: https://roskill.com/news/rareearths-neo-performance-materials-and-energy-fuels-announce-usa-europeanproduction-initiative (accessed: 11.03.2021).

24 https://rainbowrareearths.com

25 Annual report 2020. Rainbow Rare Earths Ltd. Available at: https://rainbowrareearths.com/wp-content/uploads/2020/11/RRE-2020-AR_FINAL-NOV-2020-RS.pdf (accessed: 24.02.2021).

27 Дочерняя компания China Nonferrous Metal Mining (CNMC).

28 Madagascar rare earth concession. Reenova Investment Holding Ltd. Available at: https://reenovagroup.com/investment-portfolio (accessed: 02.06.2021).

30 Tantalus rare earths ionic clay project. Behre Dolbear Australia Pty Ltd. Available at: https://links.sgx.com/FileOpen/BDA%20TREM%20Project%20Valuation%20for%20ISR%20-%20September%202017%20-%20Final.ashx?App=Announcement&FileID=471590 (accessed: 23.06.2021).

31 В стране находится почти 35% общемировых песчаных месторождений.

32 Rare Earths Statistics and Information. National Minerals Information Center: U.S. Geological Survey. Available at: https://www.usgs.gov/centers/nmic/rare-earthsstatistics-and-information (accessed: 01.02.2018).

33 About Us. IREL (India) Ltd. Available at: http://www.irel.co.in/content/1494_3_AboutUs.aspx (accessed: 02.12.2017).

34 Уровень добычи составляет порядка 1–1,3 тыс. т в год в течение последних двух лет (Rare Earths Statistics and Information. National Minerals Information Center: U.S. Geological Survey. Available at: https://www.usgs.gov/centers/nmic/rare-earths-statistics-and-information (accessed: 01.02.2018)).

35 Годовые отчеты. ОАО «Соликамский магниевый завод». Режим доступа: http://смз.рф/index/godovye_otchety/0-11 (дата обращения: 01.06.2021).

36 Годовые отчеты. ОАО «Соликамский магниевый завод». Режим доступа: http://смз.рф/index/godovye_otchety/0-11 (дата обращения: 01.06.2021).

37 Our History. Neo Performance Materials. Available at: https://www.neomaterials.com/about-neo/our-history (accessed: 19.03.2018).

38 Государственный доклад «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2019 году». Режим доступа: http://www.mnr.gov.ru/docs/o_sostoyanii_i_ispolzovanii_mineralno_syrevykh_resursov_rossiyskoy_federatsii/gosudarstvennyy_doklad_o_sostyanii_i_ispolzovanii_mineralno_syrevykh_resursov_rossiyskoy_federatsii (дата обращения: 21.02.2021). Группа «ФосАгро». Режим доступа: https://www.phosagro.ru/about/holding/item49.php (дата обращения: 08.09.2017).

39 Государственный доклад «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2019 году». Режим доступа: http://www.mnr.gov.ru/docs/o_sostoyanii_i_ispolzovanii_mineralno_syrevykh_resursov_rossiyskoy_federatsii/gosudarstvennyy_doklad_o_sostyanii_i_ispolzovanii_mineralno_syrevykh_resursov_rossiyskoy_federatsii (дата обращения: 21.02.2021)

40 Производство. Группа компаний «Скайград». Режим доступа: http://rzm.sky-grad.ru/factory/proizvodstvo (дата обращения: 14.05.2021).

41 ГК «Акрон» является одним из крупнейших мировых производителей минеральных удобрений.

42 Государственный доклад «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2019 году». Режим доступа: http://www.mnr.gov.ru/docs/o_sostoyanii_i_ispolzovanii_mineralno_syrevykh_resursov_rossiyskoy_federatsii/gosudarstvennyy_doklad_o_sostyanii_i_ispolzovanii_mineralno_syrevykh_resursov_rossiyskoy_federatsii (дата обращения: 21.02.2021)

43 «Акрон» останавливает производство редкоземельных элементов в Великом Новгороде. Режим доступа: https://www.acron.ru/press-center/pressreleases/200802/?sphrase_id=34334 (дата обращения: 06.07.2021).

44 Первоначально компания ООО «ТриАрк Майнинг» была совместным предприятием ГК Ростехнологии и Группы ИСТ. В 2019 г. Ростех передал свою долю (25% плюс одна акция) кипрской компании Zaltama Holding Ltd, которая вышла из проекта в следующем году. В это же время компания АО «Полиметалл» приобрела 9,1% ООО «ТриАркМайнинг» за 20 млн долл. США (Приобретение 9,1% доли в проекте Томтор. Режим доступа: https://www.polymetalinternational.com/ru/investors-and-media/news/press-releases/19-03-2020 (дата обращения: 26.03.2020)).

45 Дочерние компании ООО «ТриАрк Майнинг».

46 Государственный доклад «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2019 году». Режим доступа: http://www.mnr.gov.ru/docs/o_sostoyanii_i_ispolzovanii_mineralno_syrevykh_resursov_rossiyskoy_federatsii/gosudarstvennyy_doklad_o_sostyanii_i_ispolzovanii_mineralno_syrevykh_resursov_rossiyskoy_federatsii (дата обращения: 21.02.2021)

47 Rare Earths Statistics and Information. National Minerals Information Center: U.S. Geological Survey. Available at: https://www.usgs.gov/centers/nmic/rare-earthsstatistics-and-information (accessed: 01.02.2018).

48 Государственный доклад «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2019 году». Режим доступа: http://www.mnr.gov.ru/docs/o_sostoyanii_i_ispolzovanii_mineralno_syrevykh_resursov_rossiyskoy_federatsii/gosudarstvennyy_doklad_o_sostyanii_i_ispolzovanii_mineralno_syrevykh_resursov_rossiyskoy_federatsii (дата обращения: 21.02.2021)

49 Стратегии развития отрасли редких и редкоземельных металлов Российской Федерации на период до 2035 г. Министерство промышленности и торговли Российской Федерации: Режим доступа: https://minpromtorg.gov.ru/docs/#!strategiya_razvitiya_otrasli_redkih_i_redkozemelnyh_metallov_rossiyskoy_federacii_na_period_do_2035_goda (дата обращения: 18.01.2020).

Список литературы

1. Goodenough K.M., Wall F., Merriman D. The Rare Earth Elements: Demand, Global Resources, and Challenges for Resourcing Future Generations. Natural Resources Research. 2018;27(2):201–216. https://doi.org/10.1007/s11053-017-9336-5

2. Ito T., Vézina P.-L. Production fragmentation, upstreamness, and value added: Evidence from Factory Asia 1990–2005. Journal of the Japanese and International Economies. 2016;42:1–9. https://doi.org/10.1016/j.jjie.2016.08.002

3. Крюков В.А., Яценко В.А., Крюков Я.В. Редкоземельная промышленность – реализовать имеющиеся возможности. Горная промышленность. 2020;(5):68–84. https://doi.org/10.30686/1609-9192-2020-5-68-84

4. Кузнецов Д.Е., Седалищев В.В. Исследование среднего положения отраслей российской экономики в цепочках добавленной стоимости. Экономическая политика. 2018;13(2):48–63. https://doi.org/10.18288/1994-5124-2018-2-03

5. Schwab K. The Fourth Industrial Revolution. Foreign Affairs. December 12, 2015. Available at: https://www.foreignaffairs.com/articles/2015-12-12/fourth-industrial-revolution (accessed: 15.01.2017).

6. Яценко В.А., Самсонов Н.Ю., Крюков Я.В. Особенности мирового рынка редкоземельных металлов. Минеральные ресурсы России. Экономика и управление. 2018;(6):68–72. Режим доступа: http://lib.ieie.nsc.ru/docs/2019/YatsenkoSamsonovKryukov2019Osobennosti_mirovogo_rynka_redkozemelnykh.pdf

7. Hui M. A Chinese rare earths giant is building international alliances worldwide. Available at: https://qz.com/1971108/chinese-rareearths-giant-shenghe-is-building-global-alliances (accessed: 20.03.2021).

8. Harmer R, Nex P. Rare Earth Deposits of Africa. Episodes. 2016;39(2):381–406. https://doi.org/10.18814/epiiugs/2016/v39i2/95784