Бюджетная политика горнодобывающего предприятия в условиях меняющейся геополитической обстановки

![]() Каунг Пьей Аунг1, 2, Е.И. Горелкина3, 4, Э.К. Абдулаев5, Н.А. Мишенина5

Каунг Пьей Аунг1, 2, Е.И. Горелкина3, 4, Э.К. Абдулаев5, Н.А. Мишенина5

1 Научно-технический исследовательский центр Пин У Львин, Мандалай, Мьянма

2 Национальный исследовательский технологический университет «МИСИС», г. Москва, Российская Федерация

3 Российский университет дружбы народов им. Патриса Лумумбы, г. Москва, Российская Федерация

4 Российский государственный геологоразведочный университет имени Серго Орджоникидзе, г. Москва, Российская Федерация

5 Балтийский государственный технический университет им. Д.Ф. Устинова, г. Санкт-Петербург, Российская Федерация

Горная Промышленность №3 / 2023 стр. 143-153

Резюме: В условиях санкционного давления основной целью бюджетной политики горнодобывающей отрасли является повышение эффективности ее деятельности при одновременной оптимизации ее величины. В рамках исследования проанализированы основные факторы, влияющие на бюджетную политику горного предприятия. Описывается методология стоимостного управления, в которой применяется методика расчета стоимостей ABC и инструменты цикла Деминга от PDCA для разработки системы стоимостного управления для постоянного повышения операционной эффективности и сокращения затрат. Совместное применение этих инструментов для управления эксплуатацией шахт является мощным инструментом, который отличается эффективностью и простотой применения. Представленный пример использования этих методов показал способность модели генерировать базовый бюджет стоимости «снизу вверх», выявлять и понимать источники отклонения стоимости и предлагать возможные решения в ходе непрерывного цикла совершенствования. Данная модель применима не только к подземной добыче полезных ископаемых, она легко адаптируется к любой другой работе в шахте или на заводе. Представлена инновационная методология стоимостного управления добычей полезных ископаемых, которая отличается эффективностью и простотой применения в условиях резко меняющейся геополитической обстановки.

Благодарности: Данная публикация была поддержана системой грантов научных проектов университета РУДН, проект №202233-2-000 (N.2).

Ключевые слова: бюджетирование, бюджетная политика, промышленные предприятия, горная промышленность, анализ бюджетной политики, стоимостное управление

Для цитирования: Каунг Пьей Аунг, Горелкина Е.И., Абдулаев Э.К., Мишенина Н.А. Бюджетная политика горнодобывающего предприятия в условиях меняющейся геополитической обстановки. Горная промышленность. 2023;(3):143–153. https://doi.org/10.30686/1609-9192-2023-3-143-153

Информация о статье

Поступила в редакцию: 03.05.2023

Поступила после рецензирования: 22.05.2023

Принята к публикации: 28.05.2023

Информация об авторах

Каунг Пьей Аунг – кандидат технических наук, докторант, Лаборатория информационных технологий и компьютерных наук, Научно-технический исследовательский центр Пин У Львин, Мандалай, Мьянма; Институт информационных технологий и компьютерных наук, Национальный исследовательский технологический университет «МИСИС», Москва, Российская Федерация; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Горелкина Евгения Ильинична – младший научный сотрудник научно-образовательного центра междисциплинарных исследований и рационального природопользования института экологии, Российский университет дружбы народов им. Патриса Лумумбы, г. Москва, Российская Федерация; ассистент, Российский государственный геологоразведочный университет имени Серго Орджоникидзе, г. Москва, Российская Федерация; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Абдулаев Эльдар Камильевич – ассистент, Балтийский государственный технический университет им. Д.Ф. Устинова, Санкт-Петербург, Российская Федерация; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Мишенина Наталия Алексеевна – преподаватель, Балтийский государственный технический университет им. Д.Ф. Устинова; Санкт-Петербург, Российская Федерация

Введение

Горнодобывающая промышленность России – это основа экономики страны. Участники этой отрасли обеспечивают 60–70% доходов государственного бюджета [1]. Извлечение полезного ископаемого сопряжено с возникновением экологических проблем [2] и нестабильностью финансово-экономической устойчивости, связанной с резкими колебаниями цен на сырьевые продукты [3]. В последние десятилетия горнодобывающая отрасль России подвержена финансово-экономическому давлению в условиях глобализации рынка [4]. Огромное потрясение рынки испытали в период пандемии 2019 г. В этот период на некоторое время вся экономика, в том числе горнодобывающая отрасль, утратили обычный уклад [5]. Горнодобывающие компании России показали значительную устойчивость к шоковой ситуации и одними из первых адаптировались к новым условиям и обеспечили устойчивое функционирование [6–8]. Именно горнодобывающая отрасль первой начала выходить из пандемийного кризиса и послужила основой восстановления экономики [9], несмотря на наличие целого спектра хронических проблем, связанных с ухудшением горно-геологических условий [10], снижением процентного содержания ценного компонента в добываемой руде, увеличением себестоимости добычи и пр.

В последнее время на резкое колебание цены на сырьевые продукты влияет не экономико-финансовая политика, а геополитические катаклизмы, которые приводят к постоянно увеличивающемуся санкционному прессингу в условиях политической нестабильности [11]. В связи с этим горнодобывающая промышленность сталкивается с проблемами при разработке эффективной бюджетной политики.

В контексте событий 2014 г., когда в отношении Российской Федерации были введены санкции, начались оптимизация и контроль состояния корпоративных портфелей компаний.

Компании вынуждены пересматривать свои активы – избавляясь от убыточных или малоприбыльных и приобретая более прибыльные и перспективные.

Кроме того, современная горнодобывающая промышленность требует постоянного активного внедрения инновационных технологий и разработок [12–14]. Этот процесс сложен и многогранен, поскольку горнодобывающая промышленность оказывает значительное влияние на окружающую среду [15; 16], начиная с влияния на локальные экосистемы [17; 18] и заканчивая складированием больших объёмов техногенных накоплений [19].

Санкции 2014 г. и пандемия 2020 г. дали толчок к оптимизации бюджетной политики. Но в условиях усилившегося санкционного давления 2022 г. этого недостаточно. Многие эксперты сходятся во мнении, что крупный прорыв в отрасли возможен благодаря глобальному объединению усилий ведущих компаний отрасли [20]. Деятельность таких альянсов направлена на улучшение отношений между участниками сектора и достижение общих интересов и целей. В нынешних геополитических условиях российским компаниям достаточно сложно подключиться к международным проектам [21], но ничто не мешает объединению и сотрудничеству внутри страны [22].

С 2014 г. сектор оказался в сложной ситуации и был вынужден сосредоточиться на экономии денежных средств и эффективном управлении стоимостями. Многие горнодобывающие компании осознали острую необходимость в системах стоимостного управления, которые могут обеспечить устойчивый рост производительности и устойчивую прибыльность [23].

Основная задача горнодобывающей отрасли – поддержание или увеличение рентабельности бизнеса на фоне ухудшения горно-геологических и горнотехнических условий и снижения минерально-сырьевой базы предприятия [24].

В такой ситуации неизбежно происходят изменения в структуре расходов. Для прогнозирования возможных изменений необходима разработка антикризисных и своевременных мер по увеличению доходов горнодобывающих предприятий, недопущению его дефицита и снижению негативного воздействия нехватки финансирования на деятельность предприятия [25].

Поэтому в настоящее время одной из основных задач бюджетной политики в отношении затрат горнодобывающих предприятий является повышение их эффективности при оптимизации их стоимости. Но в то же время в условиях принудительного ограничения размера затрат необходимо обеспечить эффективное использование средств предприятий.

Каждой горнодобывающей компании важно правильно организовать эффективную бюджетную политику. Для организации требуется ряд подготовительных работ, а именно:

– проектирование финансовой структуры компании;

– разработка бюджетной политики компании;

– график составления бюджета;

– работа со структурой бюджета.

Оперативный мониторинг финансовых показателей, характеризующих платежеспособность горнодобывающих предприятий, является одним из основных элементов быстрого реагирования на меняющееся финансовое положение организации.

Следовательно, создание надежной и гибкой бюджетной политики горнодобывающей отрасли, способной адаптироваться к резко меняющимся геополитическим условиям, видится весьма актуальной задачей.

Факторы воздействия на финансовое состояние горнодобывающих предприятий

Механизм диагностики признаков [26], указывающих на снижение платежеспособности компаний горнодобывающей отрасли в России, должен учитывать специфику отрасли, а также типы компаний в самой отрасли [27] (например, открытая или подземная добыча).

Необходимо понимать, что анализ показателей, характеризующих финансово-хозяйственную деятельность и указывающих на наличие признаков несостоятельности, является очень поздней реакцией финансового менеджмента на изменившуюся ситуацию финансового положения организации [28].

Прежде всего обязательно наличие действующей системы финансовой безопасности горнодобывающих компаний, которая включает в себя систему оперативной диагностики финансовых показателей и систему внутреннего финансового контроля, ориентированную как на внутренние, так и на внешние факторы влияния.

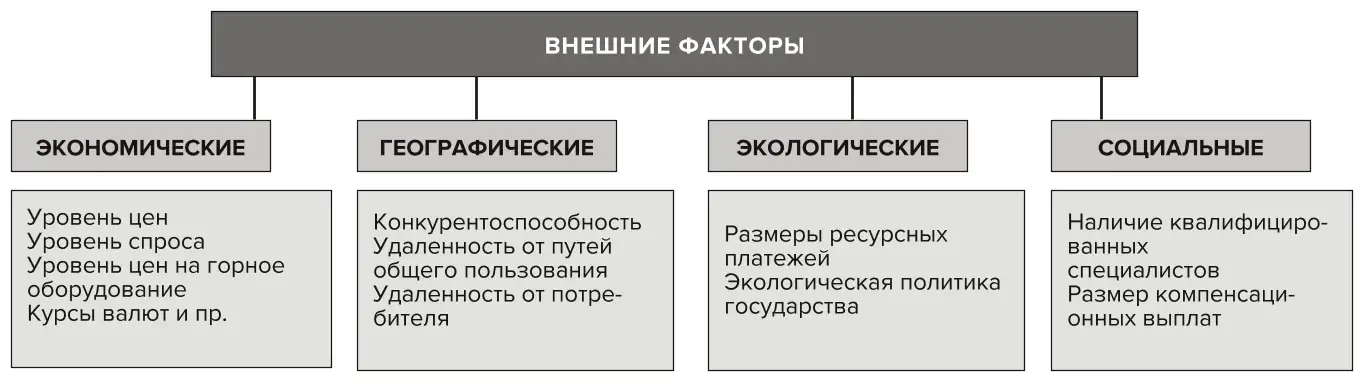

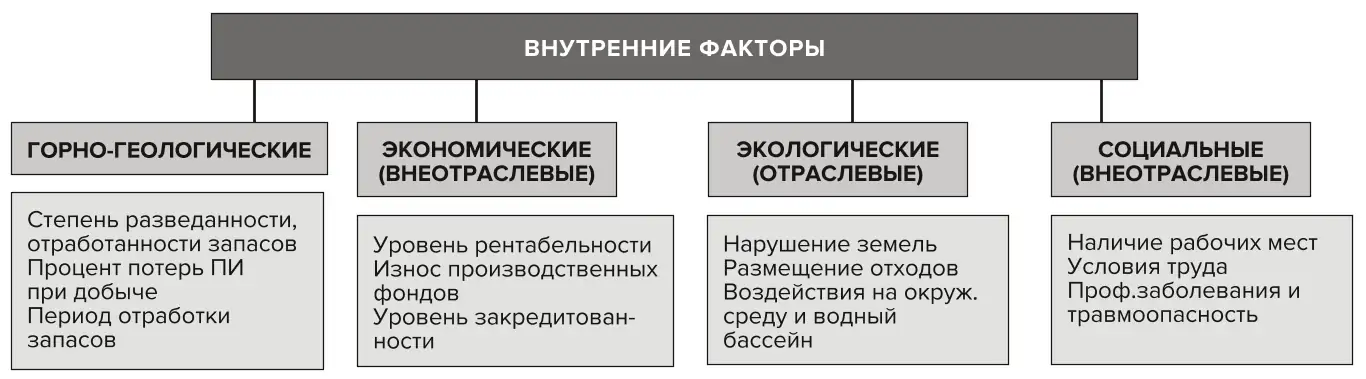

Негативные процессы, отрицательно влияющие на финансовое состояние горнодобывающих компаний и их финансовую безопасность в текущей рыночной ситуации, определяются множеством факторов (как внутренних, так и внешних).

Внутренние факторы – это качественные и количественные характеристики экономического потенциала, эффективность его использования, которые являются результатом качества системы управления.

Внешние факторы имеют разнонаправленное влияние и в текущей рыночной ситуации часто оказывают негативное влияние.

Для понимания факторов, влияющих на финансовое состояние горнодобывающего предприятия, предлагается сгруппировать основные внутренние и внешние факторы с учетом отраслевой специфики в виде следующих схем (рис. 1 и 2).

Рис. 1 Увеличение количества парниковой тепловой энергии, аккумулированной климатической системой Земли

Рис. 1 Увеличение количества парниковой тепловой энергии, аккумулированной климатической системой Земли

Fig. 1 Increase in the amount of greenhouse heat energy accumulated by the Earth's climate system since the mid-20th century

Рис. 2 Внутренние факторы, влияющие на финансовое положение горнодобывающих предприятий

Рис. 2 Внутренние факторы, влияющие на финансовое положение горнодобывающих предприятий

Fig. 2 Internal factors that affect the financial situation of mining companies

Негативное влияние внешних факторов может существенно повлиять на ухудшение финансовой безопасности горнодобывающих предприятий даже в случае хорошего финансового положения.

ABC-модель и PDCA-цикл

В целях обеспечения структуры управления операциями целесообразно использовать стоимостную ABC-модель деятельности. Данная модель построена на концепции, в которой использование ресурсов не зависит от количества конечного продукта, а скорее ресурсы «потребляются» элементарными задачами и процессами, необходимыми для производства единицы конечного продукта.

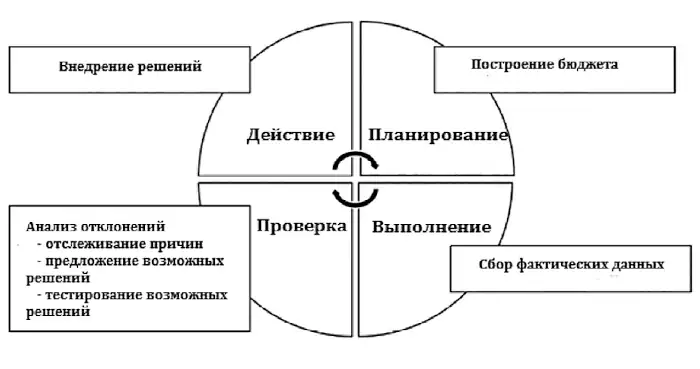

В сочетании с методологией непрерывного совершенствования – так называемым циклом PDCA («Plan-Do-CheckAct» – «Планирование-Выполнение-Проверка-Действие») ABC-модель создает мощный инструмент управления для непрерывного совершенствования процесса горных работ. PDCA, или цикл Деминга, предусматривает четыре повторяющихся этапа, которые, используя имеющуюся информацию, обеспечивают постоянное повышение операционной эффективности.

Оптимизация различных операционных действий происходит в процессе обнаружения отклонений моделью ABC и дальнейшей обработки этих отклонений в ходе цикла PDCA. Данный цикл показан на рис. 3 и описан ниже.

Рис. 3 PDCA-цикл

Рис. 3 PDCA-цикл

Fig. 3 The PDCA cycle

Стадия «Планирование» касается построения годового бюджета путем интеграции снизу вверх элементарных единиц горных работ. Данные получаются из архивных записей и вводятся в модель затрат.

На этапе «Выполнение» фиксируются и регистрируются фактические операционные результаты. Если это первый цикл PDCA, то будут получены реальные операционные параметры в текущих операционных условиях. В других случаях регистрируются параметры после изменений, осуществленных на этапе «Действие» предыдущего цикла.

Этап «Проверка» позволяет выявить, количественно оценить и понять отклонения от бюджета. С помощью представленной информации исследуются источники отклонений, выявляются проблемы и разрабатывается комплекс потенциальных решений, оценивается их экономический эффект. Наконец, определяется план действий и реализуется на стадии «Действие». Далее начинается новый цикл выявления других отклонений. Таким образом, осуществляется непрерывное совершенствование всего операционного процесса.

При построении модели затрат в первую очередь выявляются виды деятельности, которые создадут ценовую цепочку операций, и дается их характеристика с требуемым уровнем детализации. Эти виды деятельности интегрируются в модель в три уровня: единичные виды деятельности, подпроцессы добычи полезных ископаемых и процесс добычи полезных ископаемых. Единичная деятельность определяется как элементарная единица деятельности, потребление ресурсов которой непосредственно связано с одним и только одним измеряемым единичным элементом производства (например, каменный болт, метр буровой скважины и т. д.). Подпроцесс добычи полезных ископаемых объединяет все единичные виды деятельности, способствующие производству одной единицы горного субпродукта (например, метра тоннеля). Наконец, процесс добычи интегрирует все подпроцессы, необходимые для производства единицы процесса добычи (например, добытых тонн). Таким образом, модель будет определять общую стоимость снизу вверх, как показано на рис. 4.

Рис. 4 Категоризация деятельности на ABC-модели

Рис. 4 Категоризация деятельности на ABC-модели

Fig. 4 Classification of activities into the ABC models

Следующим шагом будет детальная интеграция снизу вверх элементов стоимостей в общие операционные стоимости по их виду. Вид стоимости определяется долей элемента стоимости, которая может быть количественно оценена по потреблению определенного ресурса. Виды стоимостей, включенные в модель:

• производство человеко-часов техническое;

• обслуживание человеко-часов;

• эксплуатационные материалы;

• техническое обслуживание материала;

• энергия;

• другое.

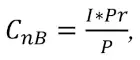

Стоимость каждой единичной деятельности для каждого вида затрат можно выразить в следующей формуле:

где CnB – вид стоимости деятельности; I – интенсивность использования ресурса, относящегося к виду затрат, подлежащему оценке; Pr – унитарная цена ресурса, необходимого для выполнения деятельности; P – производительность на поле выполнения действия.

Данное уравнение является общей формулой, на основе которой составляется уравнение для каждой единицы деятельности из табл. 1. Например, формула стоимости энергии ПДМ будет следующая:

где CE – стоимость энергии в долларах за перемещенную метрическую тонну; Расходтопливо – расход топлива ПДМ в литрах в час работы; Ценатопливо – цена топлива в долларах; ПроизводительностьПДМ – производительность погрузочно-доставочных машин в перемещенных метрических тоннах в час.

Заменяя каждую переменную единицей ее измерения, мы получаем стоимость энергии, связанную с перемещением одной метрической тонны ПДМ.

Модель деятельности выражается в матрице действий Aijk, которая связывает элементарные единицы действия i с подпроцессами добычи j и процессами k по двоичным значениям. Путем объединения матрицы деятельности Aijk и моделей стоимости деятельности ABC генерируется матрица стоимости ABCijk, в которой каждая ячейка содержит стоимость единиц, связанных с одним видом деятельности.

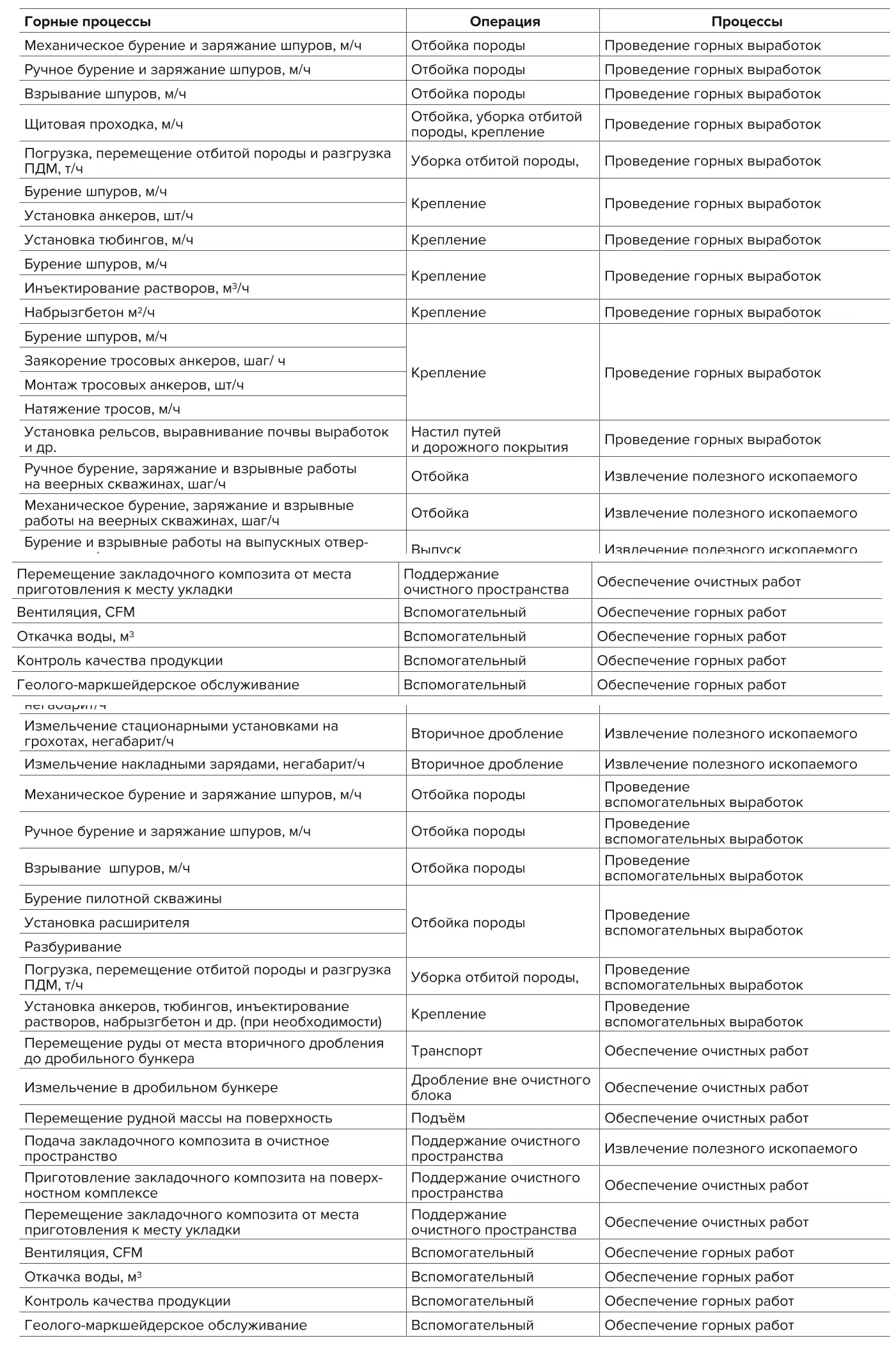

В табл. 1 показана матрица деятельности для операции по отбойке руды.

Таблица 1 Матрица ABC

Table 1 The ABC matrix

Благодаря уравнениям, представленным выше, рассчитывается уровень бюджетной стоимости. Далее необходимо рассчитать реальные затраты, для чего требуется отследить, идентифицировать и количественно оценить каждое отклонение реальных затрат от бюджетных.

Вид реальной стоимости деятельности может быть выражен следующим образом:

где: n – количество операционных процессов; CnR – реальная стоимость деятельности; ΔI – отклонение от бюджета интенсивности использования; ΔPr – отклонение от бюджета цены за единицу; ΔP – отклонение от бюджета производительности.

Иными словами, реальные затраты – это не что иное, как заложенные в бюджет затраты, на которые влияют некоторые отклонения. Работая с уравнением, можно получить следующее выражение:

где – ![]() отклонение стоимости, объясняющееся отклонением цены;

отклонение стоимости, объясняющееся отклонением цены; ![]() – отклонение стоимости, объясняющееся отклонением интенсивности использования;

– отклонение стоимости, объясняющееся отклонением интенсивности использования; ![]() – отклонение стоимости, объясняющееся производительностью.

– отклонение стоимости, объясняющееся производительностью.

Установленные формулы можно применять к каждому уравнению модели, чтобы понять не только величину отклонения от бюджета, но и то, где и почему они возникают. Эта утилита позволяет эффективно выявлять проблемы и корни этих проблем для того, чтобы применять цикл PDCA. Опять же, приведенное выше уравнение является общей формулой и его можно применять для составления уравнений по каждому виду стоимости. В качестве примера ниже показано уравнение для вычисления расхода энергии ПДМ:

В данном уравнении отклонение затрат энергии ПДМ (CER-CEB) разделено на три условия: связанные с ценой, интенсивностью использования и отклонением производительности соответственно.

Пример применения модели ABC и PDCA

В качестве примера рассмотрим расчеты модели для деятельности погрузочно-доставочных машин (ПДМ) в пунктах добычи подземной шахты Андина (Codelco). Данная деятельность состоит из загрузки руды в точках добычи, транспортировки ее по туннелям и сбросе ее в шахты.

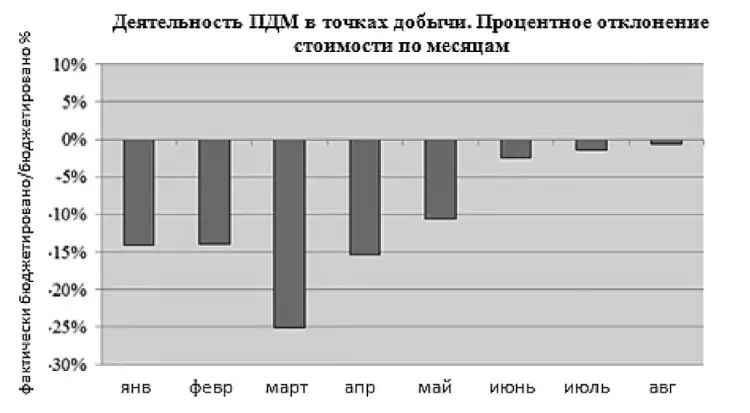

Рис. 5 Деятельность ПДМ в точках добычи. Процентное отклонение

Рис. 5 Деятельность ПДМ в точках добычи. Процентное отклонение

Fig. 5 Activities of LHDs at the production points. Percentage variance

На рис. 5 показано процентное отклонение от бюджета стоимости данной производственной деятельности за период с января 2014 г. по август 2014 г. Это отклонение отрицательно в каждом месяце, что означает, что фактическая стоимость этой деятельности ниже бюджетной. Становится ясно, что бюджет этой деятельности является консервативным, этот вывод также подкрепляется величиной отклонений, которая превышает допустимые 10% (International AACE, 2011) в пяти из восьми месяцев, достигнув даже 25% в марте.

Уравнения, моделирующие производственную деятельность («План»), приведены ниже:

(1)

(1)

где Cтрудозатраты – стоимость труда в долларах/тонну; Nрабочих – номинальное число операторов и контролеров в смену; ччтрудозатраты – цена человеко-часа в долларах; %неявки – фактор, учитывающий реальное количество людей для покрытия смены; ПроизводительностьПДМ: производительность погрузочно-доставочных машин в тоннах в час.

, (2)

, (2)

где Cом – стоимость эксплуатационных материалов в долларах на перемещенную метрическую тонну; Ценашина – цена шин ПДМ в долларах; Nошина – количество шин в машине ПДМ; ПроизводительностьПДМ – производительность погрузочно-доставочных машин в тоннах в час; Срок службышина – срок службы шин в часах.

Несмотря на то что ПДМ имеет и другие эксплуатационные материалы, кроме шин (например, ковш), анализ стоимости эксплуатационных материалов по методу Парето выявил, что более 84% расходов составляют затраты на шины. Влияние прочих расходов на операционные материалы поглощается фактором «другое», который представлен в формуле (5).

(3)

(3)

где Cзч – расходные материалы для технического обслуживания (запасные части) в долларах в(за) тонну; Расход запчастейПДМ – расход запчастей ПДМ в долларах за тонну; ПроизводительностьПДМ – производительность погрузочнодоставочных машин в тоннах в час.

Так как ПДМ использует сотни запчастей, запуск анализа Парето не принес пользы. Чтобы получить возможность смоделировать стоимость расходных материалов, было принято решение изучать среднемесячный расход.

, (4)

, (4)

где Cэ – стоимость энергии в долларах за тонну; Ценатопливо – цена топлива в долларах; Расходтопливо – расход топлива для ПДМ в литрах за час работы; ПроизводительностьПДМ – производительность погрузочно-доставочных машин в тоннах в час.

![]() , (5)

, (5)

где CLHD – производственная деятельность ПДМ, измеряемая в долларах за перемещенную тонну; Другое – корректировочный коэффициент, учитывающий все несмоделированные элементы

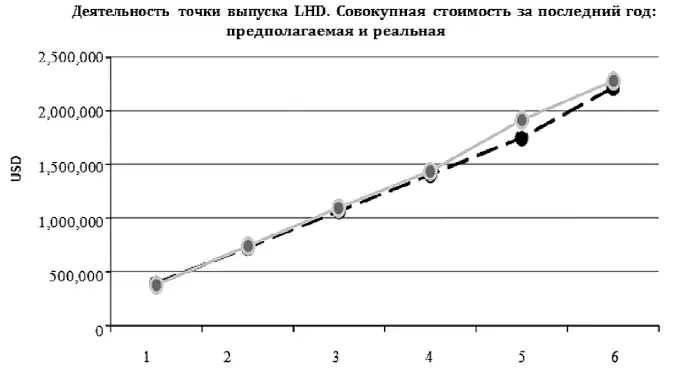

Рис. 6 Деятельность ПДМ в точках добычи. Сводная стоимость. Модель против факта

Рис. 6 Деятельность ПДМ в точках добычи. Сводная стоимость. Модель против факта

Fig. 6 Activities of LHDs at the production points. Consolidated value. Model versus fact.

С использованием пяти уравнений, приведенных выше, был подготовлен план бюджета, который представляет предполагаемые функциональные результаты. В диаграмме на рис. 6 сравнивается совокупная стоимость деятельности ПДМ, посчитанная с помощью модели, с фактической ее стоимостью. Процентное отклонение составило 3,7%, таким образом, модель затрат достигла более чем приемлемого соответствия действительности – значительно большего, чем это достигалось с использованием традиционных методов. Поэтому данная модель является допустимым и полезным инструментом для бюджетирования стоимости.

В табл. 2 сравнивается удельная стоимость деятельности ПДМ, высчитанная с использованием модели, с текущими значениями по каждому виду стоимости.

Таблица 2 Результаты модели

Table 2 Model results

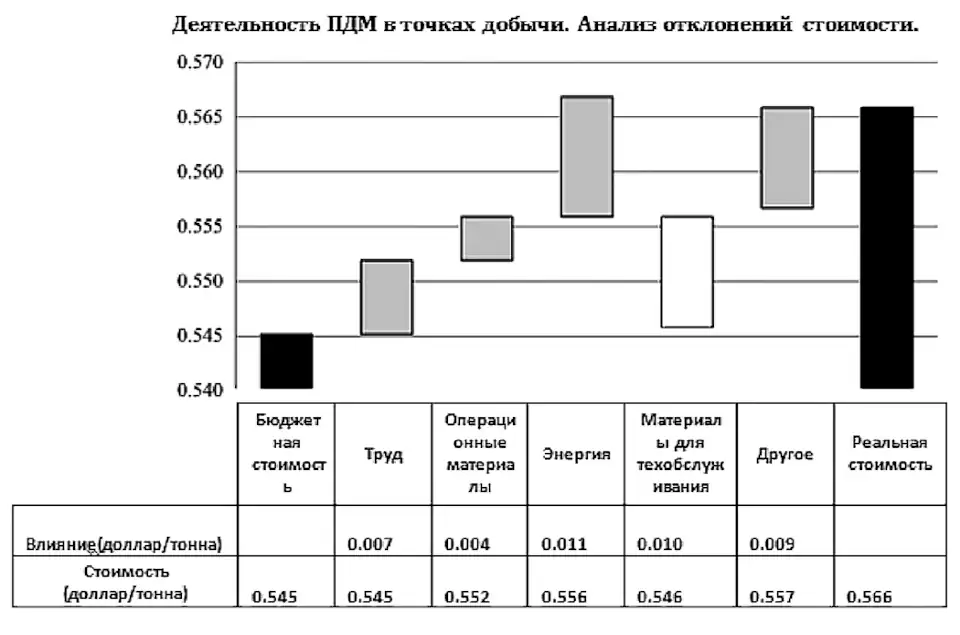

С помощью ранее примененной методологии контроля отклонений стало возможным подробно рассмотреть различия между реальностью и бюджетом по уровню вида затрат. На рис. 7 детально показано разделение влияния отклонений и представлен подробный анализ стоимостных отклонений, который может быть эффективно использован для управления стоимостью и постоянного совершенствования операций. Черные полосы на рисунке представляют бюджетную (слева) и реальную (справа) стоимость. Серые и белые полосы представляют отклонения, связанные с каждым видом стоимости (например, труд, материалы или энергия), которые влияют на бюджетную стоимость.

Рис. 7 Деятельность ПДМ в точках добычи. Анализ отклонений стоимости

Рис. 7 Деятельность ПДМ в точках добычи. Анализ отклонений стоимости

Fig. 7 Activities of LHDs at the production points. Cost variance analysis

Серая полоса представляет положительное отклонение (более высокая стоимость), а белая полоса представляет отрицательное отклонение (более низкая стоимость).

Детальный анализ отклонений в стоимости может сделать гораздо больше. Он может помочь руководству провести углубленный анализ на уровне элементарных переменных для каждого стоимостного вида («Проверка»). В качестве примера анализ отклонений эксплуатационных материалов приведен в табл. 3.

Таблица 3 Углубленный анализ отклонения расходов по классам

Table 3 In-depth analysis of cost variance by classes

Общее отклонение в стоимости эксплуатационных материалов составляет 0,004 доллар/тонна в основном (87%) связано с более низким, чем ожидалось, сроком службы шин, и в меньшей степени (13%) с более низкими характеристиками ПДМ. В результате переменная срока службы шин должна быть тщательно изучена. Возможное объяснение поведения шины можно найти, анализируя как состояние подошвы выработки, так и навыки оператора ПДМ. Если подошва не была хорошо вымощена или операторы не обращались с материалом должным образом, существует более высокий риск получить спущенную шину.

В соответствии с этими предположениями ответственность за увеличение расходов может лежать на операторах ПДМ и/или бригаде по строительству туннелей. Остальные виды стоимости были точно так же проанализированы. В табл. 4 обобщены отклонения, а также возможные причины и управленческие решения, которые могут быть рассмотрены.

Таблица 4 Анализ отклонений

Table 4 Variance analysis

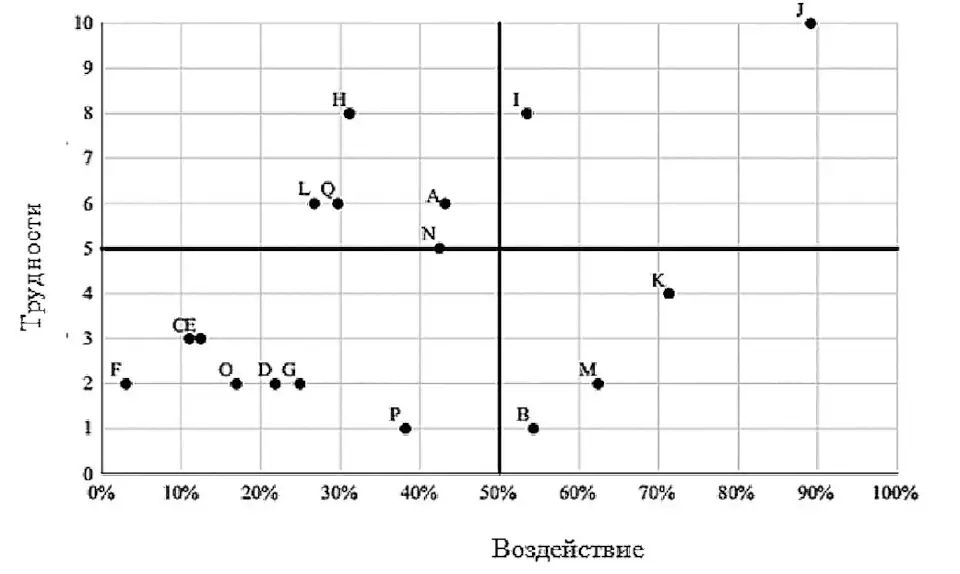

После того как возможные меры определены (см. табл. 4), применяются экспертные критерии для распределения имеющихся (дефицитных) финансовых ресурсов для каждой меры с использованием 2D-модели воздействие-трудность (рис. 8). Экспертам предлагается оценить трудности реализации и экономические последствия каждой меры. Оценка сложности внедрения основана на оценке времени и затрат на внедрение, а также на том, насколько обратима эта мера.

Рис. 8 Воздействие мер и трудности с их осуществлением

Рис. 8 Воздействие мер и трудности с их осуществлением

Fig. 8 Impact of measures and challenges of their implementation

Экономический эффект оценивается с учетом экономии затрат на деятельность, повышения производительности и внешних факторов.

Результаты показаны на рис. 8, где 17 мер по улучшению возможностей, приведенных в табл. 4, были построены на основе 2D-модели сложности воздействия в соответствии с экспертными критериями. Более привлекательными возможностями являются B, M и K, которые расположены в 4-м квадранте. Меры, расположенные во 2-м квадранте (низкое воздействие высокой сложности), являются наименее привлекательными.

Заключение

В условиях постоянно растущего санкционного давления многие горнодобывающие компании срочно нуждаются в достижении устойчивого роста производительности за счет снижения затрат.

Создание надежной и гибкой системы бюджетной политики, направленной на оперативное решение задач производственной, инвестиционной, кредитной политики, позволяет держать руку на пульсе в непростой период промышленного рынка.

В статье осуществлена группировка факторов, влияющих на финансовое положение горнодобывающих организаций, по внутренним и внешним факторам. Влияние этих факторов на результаты деятельности горнодобывающих организаций очевидно.

В этом смысле негативное влияние этих факторов на формирование бюджетной политики горнодобывающих компаний можно назвать сферой «рисков», которыми можно и нужно управлять.

В данной статье представлена инновационная методология стоимостного управления добычей полезных ископаемых, основанная на калькуляции стоимости посредством модели деятельности (ABC) и инструментов цикла Деминга (PDCA), являющихся полностью проверенными методами в обрабатывающей промышленности.

Совместное применение этих инструментов для управления эксплуатацией шахт является мощным инструментом, который отличается эффективностью и простотой применения. Представленный пример использования этих методов показал способность модели генерировать базовый бюджет стоимости «снизу вверх», выявлять и понимать источники отклонения стоимости и предлагать возможные решения в ходе непрерывного цикла совершенствования.

Данная модель применима не только к подземной добыче полезных ископаемых, она легко адаптируется к любой другой работе в шахте или на заводе.

Список литературы

1. Самарина В.П. Горнодобывающая промышленность России на мировом рынке: Современные тенденции. Горный информационно-аналитический бюллетень. 2017;(3):209–216.

2. Рыбак Я., Хайрутдинов М.М., Конгар-Сюрюн Ч.Б., Тюляева Ю.С. Ресурсосберегающие технологии освоения месторождений полезных ископаемых. Устойчивое развитие горных территорий. 2021;13(3):406–415. https://doi.org/10.21177/1998-4502-2021-13-3-406-415

3. Новоселов С.В., Мельник В.В., Агафонов В.В. Экспортно-ориентированная стратегия развития угольных компаний России – основной фактор обеспечения их финансовой устойчивости. Уголь. 2017;(11):54–56. https://doi.org/10.18796/0041-5790-2017-11-54-56

4. Струков К.И. Проблемы и перспективы освоения золоторудных месторождений России. Известия Тульского государственного университета. Науки о Земле. 2020;(1):5–21. https://doi.org/10.46689/2218-5194-2020-1-1-5-21

5. Habib K., Sprecher B., Young S.B. COVID-19 impacts on metal sup-ply: How does 2020 differ from previoussupply chain disruptions? Resources, Conservation and Recycling. 2021;165:105229. https://doi.org/10.1016/j.resconrec.2020.105229

6. Sui Y., Zhang H., Shang W., Sun R., Wang C., Ji J., Song X., Shao F. Mining urban sustainable performance: Spatio-temporal changes of urban in post-COVID-19 future. Applied Energy. 2020;280:115966. https://doi.org/10.1016/j.apenergy.2020.115966

7. Бабырь К.В., Устинов Д.А., Пеленев Д.Н. Повышение электробезопасности обслуживающего персонала в условиях неполных однофазных замыканий на землю. Безопасность труда в промышленности. 2022;(8):55–61. https://doi.org/10.24000/0409-2961-2022-8-55-61

8. Ustinov D., Nazarychev A., Pelenev D., Babyr K., Pugachev A. Investigation of the effect of current protections in conditions of singlephase ground fault through transient resistance in the electrical networks of mining enterprises. Energies. 2023;16(9):3690. https://doi.org/10.3390/en16093690

9. Струков К.И., Рябов Ю.И., Рыльникова М.В., Есина Е.Н. Условия и проблемы обеспечения устойчивой работы горнодобывающих предприятий в период пандемии. Известия Тульского государственного университета. Науки о Земле. 2020;(4):15–23.

10. Блохин Д.И., Иванов П.Н., Дудченко О.Л. Экспериментальное исследование термомеханических эффектов в водонасыщенных известняках при их деформировании. Записки Горного института. 2021;247:1–10. https://doi.org/10.31897/PMI.2021.1.1

11. Kongar-Syuryun C.B., Aleksakhin A.V., Eliseeva E.N., Zhaglovskaya A.V., Klyuev R.V., Petrusevich D.A. Modern technologies providing a full cycle of geo-resources development. Resources. 2023;12(4):50. https://doi.org/10.3390/resources12040050

12. Конгар-Сюрюн Ч.Б., Фараджов В.В., Тюляева Ю.С., Хайрутдинов А.М. Исследование влияния активационной обработки на галитовые отходы обогащения при приготовлении закладочной смеси. Горный информационно-аналитический бюллетень. 2021;(1):43–57. https://doi.org/10.25018/0236-1493-2021-1-0-43-57

13. Каунг П.А., Зотов В.В., Гаджиев М.А., Артемов С.И., Гиреев И.А. Формализация процесса выбора технологий отработки месторождений полезных ископаемых. Горный информационно-аналитический бюллетень. 2022;(2):124–138. https://doi.org/10.25018/0236_1493_2022_2_0_124

14. Задков Д.А., Габов В.В., Бабырь Н.В., Стебнев А.В., Теремецкая В.А. Энергоэффективная секция механизированной крепи очистного комплекса, адаптивная к условиям эксплуатации. Горный информационно-аналитический бюллетень. 2022;(6):46– 61. https://doi.org/10.25018/0236_1493_2022_6_0_46

15. Хайрутдинов М.М., Каунг П.А., Чжо З.Я., Тюляева Ю.С. Обеспечение экологической безопасности при внедрении ресурсовозобновляемых технологий. Безопасность труда в промышленности. 2022;(5):57–62. https://doi.org/10.24000/0409-2961-2022-5-57-62

16. Махараткин П.Н., Абдулаев Э.К., Вишняков Г.Ю., Ботян Е.Ю., Пушкарев А.Е. Повышение эффективности функционирования карьерных автосамосвалов на основе обоснования их рациональной скорости с помощью имитационного моделирования. Горный информационно-аналитический бюллетень. 2022;(6-2):237–250. https://doi.org/10.25018/0236_1493_2022_62_0_237

17. Khayrutdinov, A.; Paleev, I.; Artemov, S. Replacement of traditional components of the backfill mixture with man-made waste. IOP Conference Series: Earth and Environmental Science. 2021;942:012005. https://doi.org/10.1088/1755-1315/942/1/012005

18. Isaev A.A., Aliev M.M.O., Drozdov A.N., Gorbyleva Y.A., Nurgalieva K.S. Improving the efficiency of curved wells’ operation by means of progressive cavity pumps. Energies. 2022;15(12):4259. https://doi.org/10.3390/en15124259

19. Kongar-Syuryun Ch., Ivannikov A., Khayrutdinov A., Tyulyaeva Y. Geotechnology using composite materials from man-made waste is a paradigm of sustainable development. Materials Today: Proceedings. 2021;38(4):2078–2082. https://doi.org/10.1016/j.matpr.2020.10.145

20. Добровольский Е., Карабанов Б., Боровков П. Бюджетирование. Шаг за шагом. СПб.: Питер; 2010. 480 с.

21. Golik V.I., Klyuev R.V., Martyushev N.V., Brigida V., Efremenkov E.A., Sorokova S.N., Mengxu Q. Tailings utilization and zinc extraction based on mechanochemical activation. Materials. 2023;16(2):726. https://doi.org/10.3390/ma16020726

22. Shaforostova E.N., Kosareva-Volod’ko O.V., Belyankina O.V., Solovykh D.Y., Sazankova E.S., Sizova E.I., Adigamov D.A. A Tailing dump as industrial deposit; study of the mineralogical composition of tailing dump of the Southern Urals and the possibility of tailings re-development. Resources. 2023;12(2):28. https://doi.org/10.3390/resources12020028

23. Тахумова О.В., Германова И.Н., Михлева И.И., Худояр Э.С. Роль экономического анализа в обосновании направлений оценки экономической безопасности компании. Вестник академии знаний. 2021;42(1);262–266. https://doi.org/10.24412/2304-6139-2021-10921

24. Пучков А.Л. Финансовая политика горных компаний. М.: Горная книга; 2013. 164 с.

25. Калашникова Т. Бюджетирование в системе финансового управления. М.: LAP Lambert Academic Publishing; 2017. 176 c.

26. Stroykov G.A., Babyr N.V., Ilin I.V., Marchenko R.S. System of comprehensive assessment of project risks in energy industry. International Journal of Engineering, Transactions A: Basics. 2021;34(7):1778–1784. https://doi.org/10.5829/IJE.2021.34.07A.22

27. Kyaw Z.Y., Goryachev B., Adigamov A., Nurgalieva K., Narozhnyy I. Thermodynamics and electrochemistry of the interaction of sphalerite with Iron (II) – bearing compounds in relation to flotation. Resources. 2022;11(12):108. https://doi.org/10.3390/resources11120108

28. Деменков П.А., Комолов В.В. Исследование влияния строительства глубоких котлованов на оседания массива в плоской и пространственной постановке. Горный информационно-аналитический бюллетень. 2023;(6):97–110. https://doi.org/10.25018/0236_1493_2023_6_0_97