Китай в глобальной горной промышленности

![]() В.Б. Кондратьев

В.Б. Кондратьев

Национальный исследовательский институт мировой экономики и международных отношений им. Е.М. Примакова Российской академии наук, г. Москва, Российская Федерация

Горная Промышленность №3 / 2023 стр. 78-87

Резюме: Китай, являясь второй экономикой мира, играет важную роль в глобальном секторе минеральных ресурсов. Минеральные ресурсы Китая обширны и разнообразны, и в настоящее время страна является ведущим мировым производителем ряда важных металлов и минералов. Горнодобывающая промышленность была и остается ключевым фактором экономического роста Китая и способствовала быстрому развитию страны в течение последних трех десятилетий. Эта отрасль сыграла важную роль в процессе индустриализации страны, обеспечивая сырьем растущий спрос на ресурсы. Китай при государственной поддержке активно реализует зарубежные проекты, поощряя компании расширять свою деятельность за рубежом. В настоящее время Китай играет все большую роль в мировой горнодобывающей промышленности, инвестируя в месторождения полезных ископаемых во многих странах мира. С увеличением числа международных слияний и поглощений китайские компании стали более последовательно применять западные технологии в своих внутренних и зарубежных проектах по разведке и добыче полезных ископаемых. Промышленный сектор Китая составляет около 40% валового внутреннего продукта, что значительно превышает этот показатель для других крупных экономик мира. Крупная и растущая промышленная база способствует поддержанию высокого спроса на перерабатывающую продукцию и стремление минеральной промышленности к расширению, способствует увеличению иностранных капиталовложений, экспорта и занятости – ключевых факторов социально-экономического развития. Основная цель горной промышленности заключается в предоставлении энергетических ресурсов, металлических материалов и неметаллических полезных ископаемых для развития других отраслей экономики, а также в обширных и многоуровневых прямых и косвенных связях с другими отраслями промышленности страны. Горная промышленность Китая стала важнейшим фактором развития и мировой экономики, так как в стране с помощью новых технологий эффективно добываются такие минералы, как тантал, ниобий, литий, редкоземельные элементы, скандий, германий, галлий, индий, рений, теллур и мышьяк, которые являются дефицитными в США, Европе и других западных странах.

Ключевые слова: Китай, горнодобывающая промышленность, глобальный рынок, зарубежные инвестиции

Для цитирования: Кондратьев В.Б. Китай в глобальной горной промышленности. Горная промышленность. 2023;(3): 78–87. https://doi.org/10.30686/1609-9192-2023-3-78-87

Информация о статье

Поступила в редакцию: 08.04.2023

Поступила после рецензирования: 08.05.2023

Принята к публикации: 21.05.2023

Информация об авторе

Кондратьев Владимир Борисович – доктор экономических наук, профессор, руководитель Центра промышленных и инвестиционных исследований Национального исследовательского института мировой экономики и международных отношений им. Е.М. Примакова Российской академии наук, г. Москва, Российская Федерация; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Введение

Мелкомасштабная добыча полезных ископаемых велась в Китае на протяжении многих поколений, но только в ХХ в. она начала заметно развиваться, а методы – модернизироваться. Многие из китайских шахт и перерабатывающих предприятий оказались поврежденными во время китайско-японской войны (1937–1945 гг.).

После окончания китайско-японской войны в 1945 г. энергетические ресурсы и сырье стали особенно востребованы в ходе восстановления страны. Старые шахты были восстановлены и расширены, и началась разведка новых месторождений полезных ископаемых. Добыча полезных ископаемых в Китае с тех пор стала быстро расти. В 1949 г. добыча цветных металлов составляла всего 13 000 т.

В 2011 г. этот показатель вырос до 34 млн т. Производство угля увеличилось с 32 млн т в 1949 г. до 3,5 млрд т в 2011 г., а производство стали – со 150 тыс. т до 683 млн т. Несмотря на быстрый прогресс, достигнутый в развитии горнодобывающей промышленности с конца войны, до 1970-х годов компании продолжали использовать устаревшее оборудование и технологии, а отрасль оставалась неэффективной и неконкурентоспособной. В 1978 г. была введена политика «реформ и открытости» и проведены административные реформы, а также принят Закон о минеральных ресурсах в 1986 г.

В течение первых 30 лет существования Китайской Народной Республики развитие горнодобывающего сектора происходило в основном за счет государственных предприятий. Однако после начала реформ горнодобывающий сектор также открылся для других типов предприятий, включая частные шахты, поселковые и сельские шахты, а также совместные предприятия между китайскими и иностранными горнодобывающими компаниями. По данным Министерства земельных и природных ресурсов, уже в 2010-х годах около 60% инвестиций в разведку полезных ископаемых поступило от частных компаний [1].

В настоящее время Китай является крупнейшим в мире потребителем первичных материалов, включая минералы и металлические руды. Их потребление на душу населения в Китае выросло с 31% от среднего мирового уровня в 1970 г. до почти 170% в 2020 г. Такой скачок в потреблении является результатом огромных инвестиций в государственную инфраструктуру и производство.

Минеральные и металлические ресурсы, которые питали этот бум, были получены как из внутренних источников, так и из-за рубежа. В стране выявлены запасы 10 энергетических минеральных ресурсов (включая нефть, природный газ, уголь и уран) и 54 вида металлических минеральных ресурсов (включая, марганец, медь, бокситы, свинец и цинк). Кроме того, имеются запасы 91 вида неметаллических ресурсов (включая графит, фосфор и серу).

Эти ресурсы распределены по всей территории страны, а запасы были выявлены в каждой из провинций и регионов Китая. Объемы полезных ископаемых варьируются от места к месту, хотя западные и центральные регионы (включая провинции Синьцзян, Ганьсу, Шэньси, Шаньси и Внутренняя Монголия) известны наиболее обширными ресурсами.

Многие металлы и минералы существуют в количествах, достаточных для удовлетворения внутренних потребностей Китая и могут также экспортироваться в другие страны. Однако есть и такие полезные ископаемые, которые существуют в недостаточных объемах, включая нефть, высокосортную железную и медную руду, которые необходимо импортировать.

В настоящее время Китай стал одним из наиболее важных центров производства и потребления минералов и металлов в мире. Согласно одной из оценок Китай является ведущим мировым производителем более чем 20 металлов и минералов, включая алюминий, цемент, уголь, золото, графит, свинец, магний, редкоземельные элементы и цинк. По многим другим видам минерального сырья Китай входит в тройку крупнейших производителей.

Быстрый экономический рост, который Китай продемонстрировал за последние три десятилетия, в значительной степени стимулировался его горнодобывающей и металлургической промышленностью. Индустриализация страны и масштабное развитие инфраструктуры были бы невозможны без высоких объемов производства стали и других строительных материалов. Аналогичным образом без масштабной угольной промышленности Китаю не хватало бы электроэнергии для работы фабрик и промышленных предприятий, которые привели Китай к его нынешнему положению в качестве второй по величине экономики мира.

Структурные сдвиги в промышленности и горнодобывающем секторе

Металлическое сырье необходимо для промышленного производства. Мировые рынки металлов значительно изменились с начала двадцать первого века, причем Китай стал наиболее влиятельным фактором этих изменений. С экономическим подъемом Китая спрос на металлы резко возрос, и доли мирового производства металлического сырья и объемы торговли сместились в сторону Китая. В то время как Китай стал доминирующим местом в мировом производстве и потреблении металлов, старые индустриальные экономики, такие как Европа или США, потеряли былую значимость в мировом производстве.

За последние десятилетия Китай стремительно превратился в крупную экономическую державу. Экономический подъем в КНР был достигнут благодаря благоприятным условиям производства, эффективной интеграции в глобальные цепочки создания стоимости, стратегическим партнерствам и экспортно-ориентированной индустриализации, контролируемой государством.

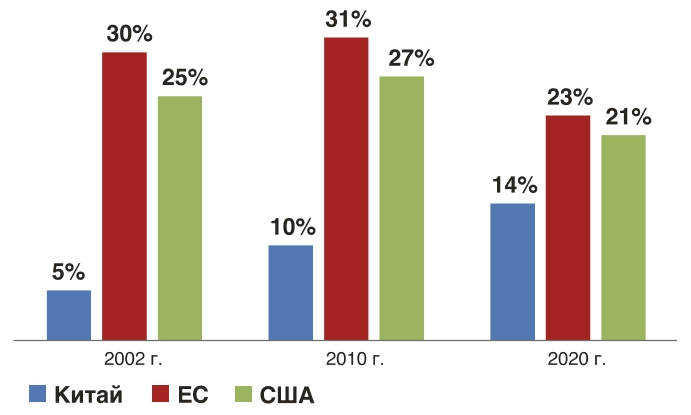

Занимая в 1990 г. одиннадцатое место среди крупнейших экономик мира по уровню ВНП (валовой национальный продукт), Китай поднялся на второе место к 2020 г. США все еще впереди в этом рейтинге, но их преимущество сокращается.

Рис. 1 Доля Китая, ЕС и США в глобальном ВНП, % Источник: рассчитано по World Bank 2022.

Рис. 1 Доля Китая, ЕС и США в глобальном ВНП, % Источник: рассчитано по World Bank 2022.

Fig. 1 Shares of China, EU and US in the Global GNP (%) Source: Calculated based on the World Bank data as of 2022

В 2002 г. доля Китая в мировой экономике составляла 5,1%, доля ЕС – 29,5%, США – 25% (рис. 1). Таким образом, на долю ЕС и США в совокупности приходилось более половины мирового экономического производства. С тех пор экономика Китая росла примерно на 9,7% в год, в то время как экономика ЕС и США – только на 1,2% и 1,7% в год соответственно. Это значительно изменило баланс сил в мировой экономике.

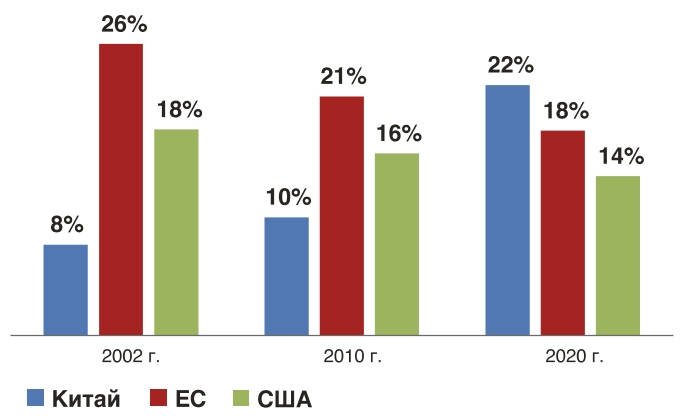

Рис. 2 Доля Китая, ЕС и США в глобальном промышленном производстве, % Источник: рассчитано по World Bank 2022.

Рис. 2 Доля Китая, ЕС и США в глобальном промышленном производстве, % Источник: рассчитано по World Bank 2022.

Fig. 2 Shares of China, EU and US in global industrial production, % Source: Calculated based on the World Bank data as of 2022.

Иная ситуация складывается в промышленном производстве, которое напрямую зависит от сырья. В 2002 г. общий объем производства в промышленном секторе ЕС и США соответственно был более чем в два раза выше, чем в Китае. На Китай приходилось 8% мирового промышленного производства, на ЕС – 25,6% и на США – 19,1%.

С тех пор промышленное производство в Китае росло примерно на 10,4% в год, тогда как в ЕС и США темпы роста оставались на уровне около 0,5%. К 2020 г. промышленное производство в Китае, таким образом, выросло более чем в четыре раза, обогнав и ЕС, и США. В результате в 2020 г. на долю Китая приходилось около 22% мирового промышленного производства, на ЕС – 18%, а на США – 14%, что свидетельствует о сохраняющейся позиции Китая как «мастерской мира».

В целом приведенные показатели свидетельствуют о решающем значении промышленного производства для китайской экономики, а в последние 20 лет также и для мировой экономики. ЕС и США потеряли свою значимость в мировом промышленном производстве. Сдвиги в промышленном производстве изменили также и локации производства сырья.

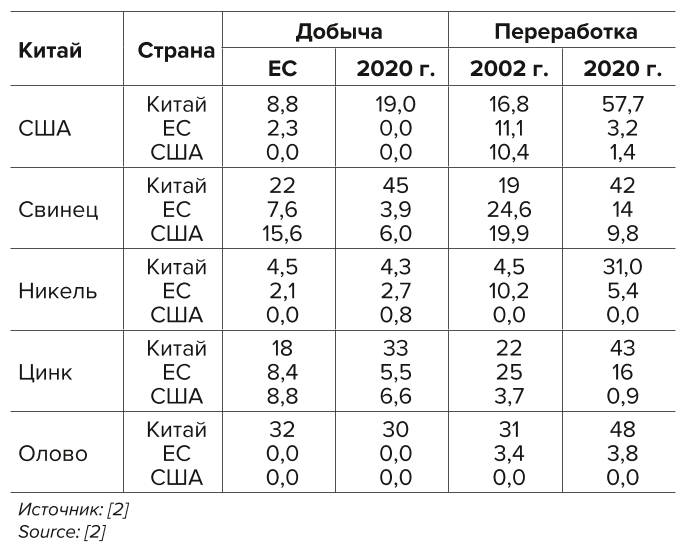

Производство промышленных товаров требует большого количества металлического сырья. Эффекты, обусловленные предложением (использование новых месторождений), и эффекты, обусловленные спросом (релокация промышленного производства), привели к перемещению производства сырья и торговых потоков (табл. 1).

Таблица 2 Рост средних значений отмеченных природных стихийных бедствий, вызванных глобальным потеплением, а также их предельные расчетные значения в 2050 г.

Table 2 An increase in the mean values of observed natural disasters caused by global warming and their estimated limit values in 2050.

В целом табл. 1 иллюстрирует доминирование Китая как места производства сырья в последние десятилетия. В 2020 г. на Китай приходилась очень высокая доля мирового производства и потребления основных рафинированных металлов, в то время как ЕС и США имели долю значительно ниже, чем в начале тысячелетия. Это показывает, что большая часть китайского промышленного производства по-прежнему находится ближе к началу цепочки создания стоимости, в основном в производстве первичной продукции и промежуточных продуктов.

Китай, ЕС и США являются основными игроками в международной торговле металлическим сырьем. Учитывая, что их доля в производстве сырья ниже, чем в переработке, потребление этих трех экономических блоков особенно зависит от импорта металлопродукции.

В 2002 г. ЕС был как крупнейшим импортером, так и экспортером рассматриваемых товарных групп, при этом США занимали второе место, а Китай – третье. К 2020 г. это соотношение полностью изменилось. Китай стал крупнейшим импортером и экспортером металлов, за ним следуют ЕС и США. В торговле всех трех экономических блоков преобладает импорт, т.е. они являются чистыми импортерами металлического сырья.

Как уже отмечалось, экономический и промышленный подъем Китая привел к резкому увеличению спроса на сырье. Учитывая материалоемкость, т.е. отношение потребленных материалов к ВВП, в Китае отмечается чрезвычайно высокий уровень потребления цветных металлов и стали на протяжении как минимум 20 лет.

Например, в 2020 г. китайская экономика потребила 77 т стали, 3,3 т алюминия, 1,2 т меди и 0,6 т цинка для создания ВНП в размере 1 млн долл. Для сравнения, мировая экономика потребляла всего 21 т стали, 0,8 т алюминия, 0,3 т меди и 0,2 т цинка для ВНП в 1 млн долл.1 Взгляд на наиболее важные развивающиеся страны мира и их материалоемкость цветных металлов и стали показывает, что в настоящее время только Вьетнам достигает такого же уровня материалоемкости, как и Китай по некоторым металлам. За последние 60 лет только Южная Корея, Тайвань и Япония (а также Польша по некоторым металлам) достигали таких же уровней, как Китай.

Торговые отношения Китая в настоящее время имеют гораздо более глобальную направленность, чем в начале века: в 2002 г. Япония, Тайвань и Южная Корея были его наиболее важными торговыми партнерами по металлосырью. В 2020 г. самым важным торговым партнером Китая стала Австралия, за ней следуют США, Чили и Бразилия.

В 2002 г. торговля металлическим сырьем Китая со своими непосредственными соседями составляла 50% от общего объема торговли металлами. В 2020 г. эта величина снизилось до 25%.

С провозглашением инициативы «Один пояс и Один путь» (BRI) в 2013 г., членством в Региональном всеобъемлющем экономическом партнерстве (РВЭП) с 2020 г. и рядом других инициатив Китай стремится закрепить свои сильные позиции в торговле металлами в долгосрочной перспективе. В рамках BRI Китай инвестирует в инфраструктуру и транспорт по всему миру. Улучшение условий для торговли путем развития транспортной инфраструктуры, особенно в странах-поставщиках минерального сырья, а также на своих рынках, несомненно, является одной из важных целей, которые Китай ставит перед собой.

Расположенная в Восточной Азии и Океании, RCEP является крупнейшей зоной свободной торговли в мире. Ее членами являются Китай, Южная Корея, Австралия, Новая Зеландия и страны АСЕАН. На них приходится 30% мирового населения, 30% мирового ВВП и 40% мирового промышленного производства2.

Эти страны договорились сокращать и дальше торговые ограничения и тарифы, что позволит Китаю передавать на аутсорсинг производство промышленной продукции и подняться по цепочке создания стоимости [3].

Зарубежная экспансия Китая

В 2001 г. в 10-м пятилетнем плане китайского правительства было заявлено, что китайские компании будут поощряться к поиску инвестиционных возможностей за пределами границ Китая. Это стало известно как стратегия «going out», и с 2004 г. объем китайских инвестиций за рубежом стал стремительно расти. В 2003 г. он составлял 3 млрд долл., к 2013 г. вырос до 107 млрд долл. а в 2022 г. достиг 146,5 млрд долл.3

Горнодобывающая промышленность является одним из основных направлений зарубежных инвестиций Китая, на нее приходится более 20% от всех зарубежных инвестиций, а горнодобывающие компании работают как в развивающихся, так и в развитых странах по всему миру. Инвесторы используют различные подходы к созданию реализации проектов, включая полное владение и совместные предприятия, разработку новых месторождений, а также приобретение существующих проектов и лицензий на добычу полезных ископаемых.

Китайские ресурсные инвестиции были обусловлены в основном тремя факторами:

• растущим спросом на металлы в условиях исключительно длительного и продолжительного китайского экономического бума;

• высокими ценами на металлы, привлекающими интерес китайских инвесторов по чисто коммерческим причинам;

• государственной политикой, поддерживающей внешние ПИИ [4].

Можно разделить китайскую экспансию в мировую горнодобывающую промышленность на несколько основных этапов, отличающихся характером политики и состоянием мировых рынков металлов.

До 2000 г. Процесс приватизации государственных предприятий в Китае начался в 1990-х годах и заложил основу для экспансии за рубежом. Sinosteel и Baosteel, обе крупнейшие китайские государственные сталелитейные компании, приобрели миноритарные пакеты акций в двух австралийских железорудных рудниках: Channar (1990) и Eastern Range (1995).

Первым рудником значительных размеров, который был целиком приобретен китайской компанией, был приватизированный в 1992 г. железорудный рудник Marcona в Перу. Логично, что первые китайские инвестиции в горнодобывающую промышленность за рубежом были сделаны в железную руду, поскольку сталелитейная промышленность являлась важным двигателем на ранних этапах индустриализации, и особенно в Китае, который следовал социалистической государственной модели развития, делая особый акцент на развитии тяжелой промышленности.

2000–2005 гг. Политика Going Global, направленная на поддержку интернационализации китайской экономики, была объявлена в начале 2000-х годов и распространена на горнодобывающую промышленность в 2003–2004 гг. Китайская экономическая и промышленная структура с крупными государственными предприятиями, которые поощрялись к лидерству, способствовала зарубежной экспансии. Кроме того, китайский финансовый сектор, находящийся под строгим контролем правительства, поддерживал инвестиции с помощью дешевых кредитов и других финансовых механизмов.

2006–2013 гг. Так называемый Суперцикл, беспрецедентный и устойчивый рост спроса на металлы в период с 2005 по 2012 г., был подогрет резким экономическим ростом Китая. [5] Это привело к быстрому росту стоимости импортируемых руд. Усилия китайских властей снизить цены на железную руду путем воздействия на существующие механизмы ценообразования не увенчались успехом.

Взятие под контроль зарубежных рудников казалось альтернативой для снижения уязвимости и зависимости от мировых рынков металлов. Интерес Китая к зарубежным месторождениям полезных ископаемых и рудникам стал постоянным в этот период. Государственные компании, как малые, так и крупные, контролируемые центральным или провинциальными правительствами, стремящиеся обеспечить себя сырьем; частные компании разных размеров и форм, желающие получить легкую прибыль от растущих цен на металлы – все включились в этот процесс.

2014 г. и далее. Общий объем китайских зарубежных инвестиций в горнодобывающую промышленность с 2003 по 2017 г. составил около 125 млрд долл. США, что составляет около 14% от общего объема китайских ПИИ за тот же период. Общий объем накопленных инвестиций в горнодобывающую промышленность составил 158 млрд долл., или около 9% от общего объема китайских зарубежных инвестиций.

Количество зарубежных действующих шахт, которые контролировались китайскими компаниями, оставалось на низком уровне до 2007 г. В 2005 г. все еще было всего 13 действующих шахт под китайским контролем. Пять лет спустя, к 2010 г., добавились еще 15 шахт и 24 проекта находились на различных стадиях разработки. В целом, уже к 2015 г. удалось выявить около 60 шахт в мире, контролируемых китайскими компаниями.

Существуют и другие шахты, также контролируемые китайскими инвесторами, которые трудно выявить из-за недостатка информации. Это особенно верно для стран, граничащих с Китаем, включая Северную Корею, Индонезию, Казахстан, Лаос, Мьянму, Монголию, Вьетнам, Россию и Филиппины. Сырье из этих стран может легко экспортироваться в небольших объемах на кораблях, грузовиках или поездах в Китай.

Можно выделить три основные географические зоны, в которых наиболее интенсивно происходила китайская экспансия:

• вокруг Тихоокеанского кольца, включая Австралию, Канаду и в последние годы – Латинскую Америку;

• Южную Африку и, в последнее время, Западную Африку;

• соседние страны, включая Монголию, Лаос, Северную Корею, Мьянму, Таджикистан, Вьетнам [6].

Австралия и юг Африки являются наиболее важными целевыми регионами для китайских инвестиций в горнодобывающую промышленность. Есть две основные причины для этого: во-первых, это крупные горнодобывающие регионы с большими запасами, в частности, железной руды и меди, которые находятся в центре внимания китайских инвесторов, и здесь существует много инвестиционных возможностей, во-вторых, они географически относительно близки к Китаю.

Кроме того, особенно в Австралии, существует активное сообщество геологоразведочных горнодобывающих компаний и много инвесторов, которые с интересом относятся к рискованным геологоразведочным и горнодобывающим проектам.

В ЮАР есть множество горнодобывающих компаний, оказывающих услуги по разведке и строительству, а также специалистов всех профессий, необходимых для разведки и добычи полезных ископаемых. Кроме того, эта страна выступает важной точкой входа в другие страны Африки. В остальном мире китайским компаниям потребовалось больше времени, чтобы установить контакты, найти проекты и начать делать инвестиции. За последние годы начали развиваться несколько крупномасштабных проектов и в Латинской Америке.

В 2018 г. существовало 10 железорудных шахт и рудников, 20 медных рудников (некоторые из них также производят кобальт) и 14 золотоносных рудников, полностью или частично контролируемых китайскими инвесторами. Кроме того, под китайским контролем функционируют еще 2 цинковых/свинцовых и 4 бокситовых рудника, а также 10 рудников, содержащих другие металлы: хромит, литий, марганец, никель, ниобий, фосфаты, металлы платиновой группы и уран.

Стоимость добычи полезных ископаемых, контролируемых китайскими инвесторами за пределами Китая, составила 21,5 млрд долл. в 2018 г. Медь вместе с кобальтом составляет 8,0 млрд долл., что делает их, безусловно, наиболее важными металлами. Железная руда (4,9 млрд долл.) является вторым по значимости металлом, за которым следуют золото и бокситы – 1,9 и 1,4 млрд долл. соответственно. На долю бокситов приходится 7% от общей стоимости, но этот сегмент является самым быстрорастущим, увеличившись в 14 раз по сравнению с 2014 г. [4] В некоторых случаях страновые риски были признаны чрезвычайно высокими со стороны крупных транснациональных горнодобывающих компаний или их предыдущие владельцы имели плохую репутацию. Такие факторы не всегда отталкивали китайских инвесторов. Ситуация также отражала ограниченный технический и управленческий опыт китайских горнодобывающих компаний в области крупномасштабной добычи полезных ископаемых, когда в начале 2000-х годов началась зарубежная экспансия [5]. Кроме того, они поздно пришли на международную горнодобывающую сцену, и большинство действительно привлекательных шахт и известных месторождений уже перешли под контроль крупных международных горнодобывающих компаний или национальные компании с сильной местной политической поддержкой. В то же время китайские компании, вероятно, не были полностью осведомлены о трудностях и рисках при инвестировании в горнодобывающие проекты в зарубежных странах. Ранее они работали в относительно легко управляемом инвестиционном климате в Китае, где правительство могло облегчить и минимизировать регуляторные издержки, экологические требования были менее строгими и капитал легко доступен.

Выход китайских компаний на мировую арену горнодобывающей промышленности не обошлось без заминок.

Только после изучения ряда не очень прибыльных и даже провальных проектов начался серьезный рост. Оглядываясь назад, можно сказать, что результаты многих ранних инвестиций, в частности, в Австралии, были в лучшем случае неоднозначными. В целом, китайцы могли инвестировать в то, что было выставлено на продажу, если они хотели быстро усилить контроль над импортируемыми минералами и металлами, а политика «Going Global» дала понять, что это политически желательно.

На зарубежном рынке в настоящее время действуют самые разные компании, государственные и частные, крупные и мелкие, принадлежащие государству, центральному правительству или провинциальным властям. Их можно разделить на пять основных групп [4]:

1. Кустарные и мелкие частные операторы.

2. Небольшие компании, в основном частные, с небольшими, но промышленно эксплуатируемыми шахтами.

3. Средние компании, частные или государственные, с шахтами всех типов.

4. Крупные компании, в основном государственные, эксплуатирующие проекты мирового уровня.

5. Сталелитейные компании, обеспечивающие доступ к железной руде.

Компании в каждой группе имеют разное происхождение и различаются не только по размеру и масштабам действующих шахт, но и по их взаимодействию с китайским государством, основным бизнес-целям и амбициям на будущее, а также способам работы. Группы не имеют точных границ, но их деление дает лучшее понимание широкого спектра китайских компаний в горнодобывающей промышленности.

Китайские мелкомасштабные компании, например, добывающие золото по всему миру, например, в Гане, и добывающие кобальт/медь в ДРК, работают как мелкие шахтеры, выполняют простые операции, часто не имеют необходимых разрешений и потенциально с серьезными экологическими и медико-санитарными проблемами. Они ориентированы на получение прибыли и полностью неподконтрольны китайскому государству, однако их деятельность часто создает проблемы китайским властям. Их общее совокупное производство невелико, за исключением, возможно, кобальта.

Вторая группа состоит из компаний, в основном без поддержки государства, выгодно инвестировавших во время суперцикла, чтобы получить прибыль от китайского спроса на металлы. В основном без глубокого понимания горнодобывающей промышленности, но с некоторыми личными контактами в таких странах, как Южная Африка и Австралия.

Среди таких компаний – China Hongqiao Group, добывающая бокситы в Гвинее. Большинство рудников у таких компаний относительно небольшие, но в целом эксплуатируются в соответствии со стандартами, принятыми в каждой принимающей стране. Доля собственности часто невелика, а управление иногда возлагается на местный персонал.

Третья группа более неоднородна. Общим знаменателем являются более тесные связи с китайским правительством и китайским капиталом. Есть компании, такие как Bosai, которые осторожно и успешно расширяют добычу бокситов в Африке и Латинской Америке, основываясь на своем опыте добычи в Китае. Производитель кобальта Huayou с операциями в ДРК и Tinaqi, специализирующийся на добыче лития, а также China Overseas Uranium в Намибии – представляют собой характерные примеры этой группы.

Такие компании отвоевывают нишу на международном рынке конкретных металлов и имеют отличные связи с китайскими рынками сбыта своей продукции.

China Railway Construction Corp в первую очередь заинтересована не в самом горнодобывающем бизнесе, а в проектировании и строительстве шахт и сопутствующей инфраструктуры. Некоторые китайские компании, как, например, China Shanghai Corporation for Foreign Economic & Technological Cooperation (China SFECO Group), объединяют в рамках одной корпоративной группы горнодобывающую деятельность со строительством шахт и специализированными инженерными навыками, а также производством горнодобывающего оборудования.

Четвертая группа – это государственные компании с явными амбициями стать крупными игроками на международной горнодобывающей сцене: Zijin, China Moly, Minmetals и CITIC. Они опираются на свой опыт добычи и торговли в Китае и постепенно осваивали опыт деятельности за рубежом с начала 2000-х годов. Они находятся под наблюдением Пекина, но также привлекли международный капитал для развития своего бизнеса и вынуждены придерживаться международных стандартов деятельности.

Китайские компании четвертой группы, вероятно, в недалеком будущем станут более или менее равными по уровню квалификации традиционным транснациональным компаниям как в горнодобывающей промышленности, так и в машиностроительных отраслях.

Последняя группа – это сталелитейные компании, заинтересованные в первую очередь в обеспечении поставок железной руды, пытающиеся ограничить свою подверженность волатильности мировых цен на железную руду и другое стальное сырье. Они были одними из первых китайских зарубежных инвесторов в горнодобывающую промышленность и в целом оказались более успешными, чем многие другие китайские предприятия. Они финансово устойчивы и имеют сильную государственную поддержку, а также собственный опыт добычи полезных ископаемых и делегируют управление другим партнерам по СП.

Горнодобывающая промышленность включала государственные предприятия с центральной, провинциальной и местной собственностью, а также большое количество горнодобывающих кооперативов и мелких предприятий. Тем не менее в отрасли происходит реструктуризация, компании объединяются, чтобы стать более крупными и более эффективными [7]. Этот процесс консолидации идет уже много лет, но структура все еще фрагментирована по сравнению с остальным миром.

Перспективы ресурсного доминирования

Борьба между Соединенными Штатами и Китаем по поводу 5G и контролю над мировой беспроводной инфраструктурой традиционно находится в центре внимания международного экспертного сообщества. Однако мало внимания уделяется вопросу, имеющему, возможно, более важное значение для будущего мировой экономики и безопасности: контролю Китая над сырьевыми ресурсами, необходимыми для цифровой экономики.

Ни один новый телефон, планшет, автомобиль или спутник, передающий наши данные с молниеносной скоростью, не могут быть сделаны без определенных минералов и металлов, запасы которых сосредоточены в удивительно малом количестве стран и для которых существует мало общедоступных заменителей. Работая на нишевых рынках с ограниченной прозрачностью и часто в политически нестабильных странах, китайские фирмы развернули на себя поставки этих минералов и металлов с помощью комбинации инвестиций, направляемых государством, и капитала, поддерживаемого государством, решая долгосрочные стратегические задачи, иногда даже себе в убыток.

13-й пятилетний план Китая объявил 2016–2020 гг. «периодом решающей битвы» для цветной металлургии и для построения общества благосостояния 4. Его ключевая инициатива «Сделано в Китае 2025» направлена на создание стратегических отраслей в области национальной обороны, науки и технологий. Для достижения этих целей в октябре 2016 г. Министерство промышленности и информационных технологий обнародовало план действий для металлургической промышленности и достижения статуса мировой державы, направляя государственные предприятия и частные фирмы в богатые ресурсами «горячие точки» по всему миру для разработки запасов полезных ископаемых других стран, включая те, в которых Китай уже занимает доминирующее положение.

Время для этого было выбрано самое подходящее. Падение цен на сырьевые товары с 2011 по 2015 г. привело к тому, что многие горнодобывающие компании отчаянно нуждались в капитале. Даже крупнейшие мировые игроки, такие как Anglo American, были вынуждены сокращать персонал и избавляться от активов [8]. Путем прямого приобретения шахт, накапливая доли в компаниях, занимающихся добычей природных ресурсов, заключая долгосрочные соглашения о покупке текущей или будущей продукции производства по фиксированной цене (т.н. off-take contract) и инвестируя в новые разрабатываемые проекты, китайские фирмы обменивали столь необходимый капитал на прямой контроль или влияние на значительную долю мирового производства этих ресурсов.

Несмотря на замедление темпов роста и значительное сокращение прямых иностранных инвестиций в другие отрасли, правительство продолжает оказывать значительную финансовую поддержку приобретению ресурсов, а слияния и поглощения в металлургической и химической отраслях достигли рекордного уровня.

Хотя Китай может похвастаться богатыми запасами природных ресурсов у себя дома, он не располагает значительными запасами трех ресурсов, жизненно важных для его технологических амбиций: кобальта, металлов платиновой группы и лития. Он успешно применяет две стратегии для обеспечения контроля над ними. Одна из них осуществляется китайскими государственными предприятиями, которые используют финансирование развития и инвестиции в инфраструктуру, чтобы внедриться в страны с повышенным риском, устанавливая тесные связи с государственными лидерами. Второй – это инвестиции, осуществляемые связанными с государством частными фирмами в странах с рыночной экономикой. Обе стратегии продемонстрировали гибкость и способность эффективно адаптироваться к местным условиям для достижения одной и той же цели.

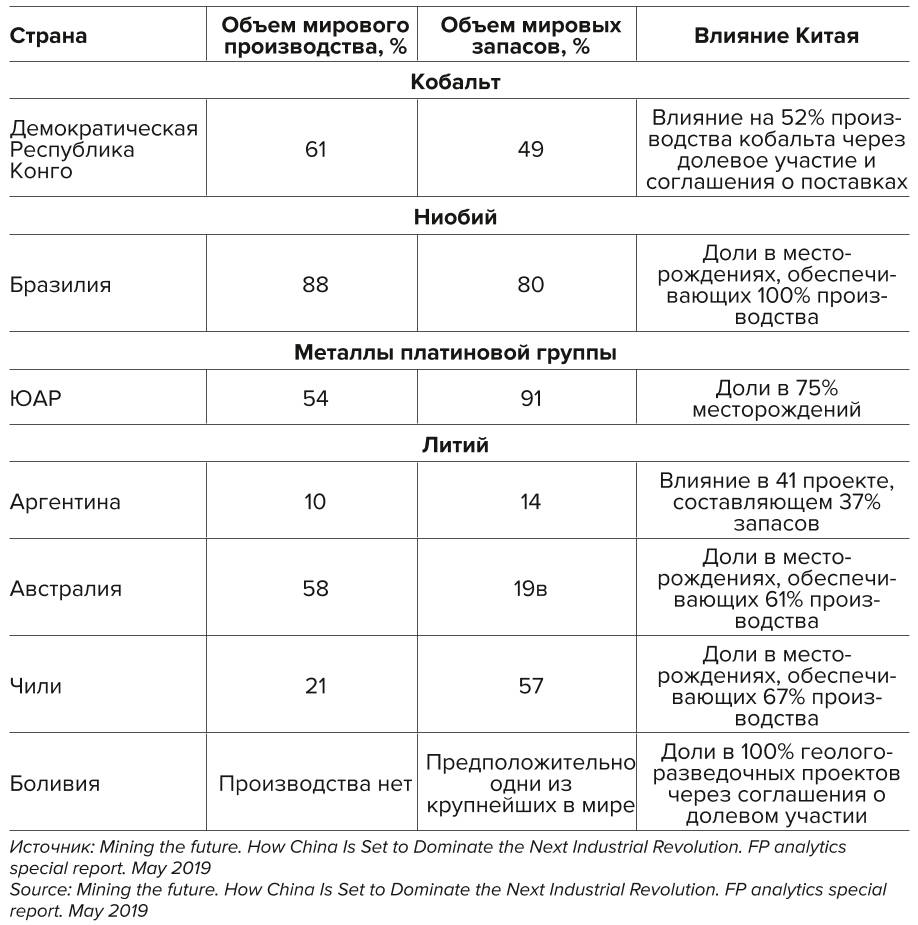

Поскольку лишь немногие страны сформулировали, не говоря уже о реализации, четкую стратегию использования ресурсов, Китай более чем на десятилетие оказался впереди в этой игре. На встрече, состоявшейся в Лубумбаши, столице горнодобывающей промышленности Демократической Республики Конго (ДРК), представители 35 китайских горнодобывающих компаний объявили о создании Союза горнодобывающих компаний для координации взаимодействия с правительством ДРК [9]. Это событие было формализацией глубоких, долгосрочных отношений между китайской промышленностью и правительственными чиновниками ДРК, которые культивировались на протяжении десятилетий: Китай теперь владеет или имеет влияние на половину производства кобальта в ДРК, обладает огромной долей в ее горнодобывающей промышленности, а также способностью существенно влиять на экономику ДРК, поскольку добыча меди и кобальта генерирует 80% экспортных доходов этой страны.

Высокая толерантность Китая к политическим рискам и рискам в сфере безопасности, а также его способность внедрять компании в развитие местной промышленности не только позволили китайским государственным предприятиям закрепиться на сложных рынках природных ресурсов, но и дали им конкурентное преимущество перед соперниками в этой отрасли. В качестве примера можно привести терпеливое приобретение кобальтовых ресурсов ДРК.

В ДРК сосредоточено почти две трети мирового производства кобальта и половина его известных запасов [9]. Эти ресурсы являются главной целью инвесторов для бурно развивающейся аккумуляторной промышленности. За десять лет стабильного участия Китай занял доминирующее положение в этой сфере, установив прочные политические связи и инвестируя в производственные активы и сопутствующую инфраструктуру. Используя свои финансовые ресурсы, в 2007 г. Экспортно-импортный банк Китая выдал 6 млрд долл. на развитие инфраструктуры и 3 млрд долл. на разработку медно-кобальтовых рудников [10]. Проекты осуществлялись компаниями Sinohydro и China Railway Group в обмен на 68-процентную долю в медно-кобальтовом руднике Sicomines, который считается одним из крупнейших в Африке [11]. Китай усилил зависимость ДРК от китайского капитала, взяв на себя обязательства по финансированию возрождения государственной компании ДРК Gécamines, укреплению основного промышленного сектора страны и созданию необходимых рабочих мест за счет дополнительных инвестиций в этот сектор.

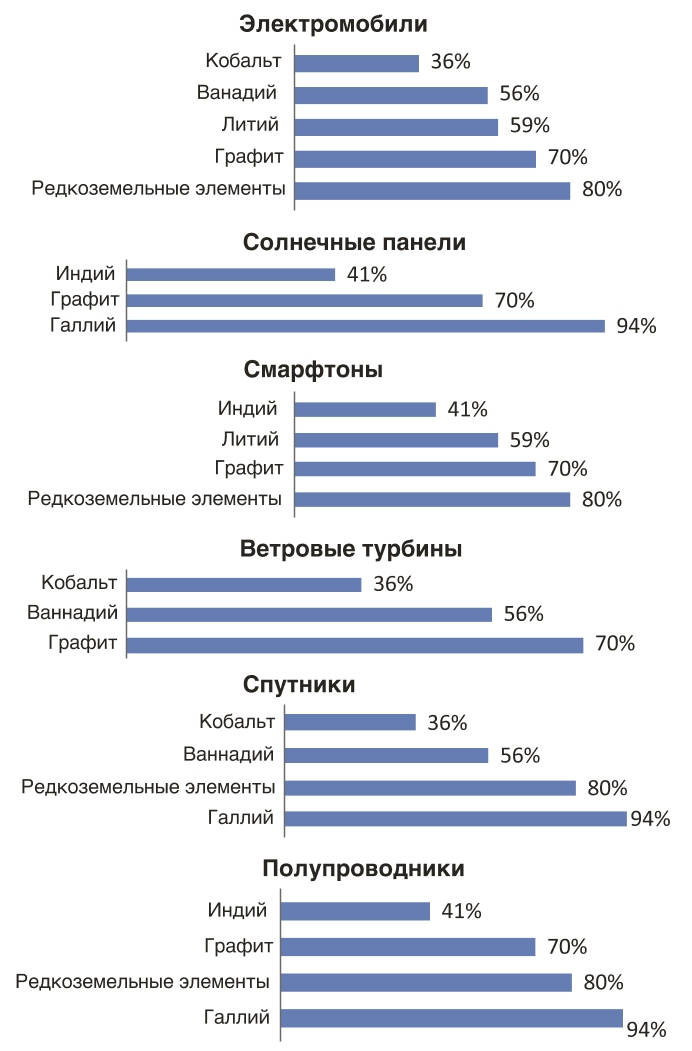

Мировой контроль Китая над критически важными материалами и металлами, питающими современные технологии, % Источник: Mining the future. How China Is Set to Dominate the Next Industrial Revolution. FP analytics special report. May 2019

Мировой контроль Китая над критически важными материалами и металлами, питающими современные технологии, % Источник: Mining the future. How China Is Set to Dominate the Next Industrial Revolution. FP analytics special report. May 2019

Fig. 3 China's global control of critical materials and metals needed for the cutting-edge technologies (%) Source: Mining the future. How China Is Set to Dominate the Next Industrial Revolution. FP analytics special report. May 2019

Нацелившись на уже существующие в ДРК горнодобывающие компании, находящиеся в состоянии долгового кризиса, китайские государственные и частные фирмы получили акции и влияние на большинство рудников, включая контрольные пакеты акций рудника Tenke Fungurume, где находится одно из крупнейших в мире месторождений меди и кобальта с самым высоким содержанием меди. В 2016 г. китайская компания China Molybdenum купила контрольный пакет акций (56%) у американской компании Freeport-MacMoRan, а затем приобрела еще 24% процента акций у китайского частного инвестиционного фонда BHR Partners [12; 13].

Со временем Китай получил право собственности на 10 из 18 крупных действующих рудников ДРК, а также заключил трехлетнюю сделку на поставку кобальта по фиксированной цене с крупнейшего в ДРК (и в мире) кобальтового рудника, фактически установив влияние на 52% производства кобальта в стране.

Китайская стратегия использования государственных компаний остается доминирующей для всех стран Африки. В частности, китайские госкомпании в партнерстве с государственным Фондом развития Китай–Африка расширили свою деятельность в комплексе Bushveld в ЮАР, который содержит крупнейшие в мире запасы металлов платиновой группы [14], имеющих важнейшее значение для производства катализаторов, необходимых для снижения автомобильных выбросов, а также самое высококачественное и третье по величине в мире месторождение ванадия, ресурса, являющегося неотъемлемой частью широкого спектра высокотехнологичных отраслей промышленности, от хранения возобновляемой энергии до аэрокосмической и оборонной промышленности.

Используя государственные ресурсы, китайские государственные предприятия и частные фирмы сделали по меньшей мере восемь крупных долевых приобретений металлов платиновой группы в комплексе Bushveld. Такие инвестиции в высококонцентрированные и стратегические месторождения ресурсов ЮАР сделали металлы ведущим источником роста экспорта этой страны. Почти 50% экспорта металлов идет в Китай, а экономическое благосостояние ЮАР напрямую связано с китайскими инвестициями.

Китай также демонстрирует умение адаптироваться к условиям рыночно ориентированных демократических стран, используя частные компании, поддерживаемые государственным капиталом. Постепенно приобретая доли в крупных местных ресурсных компаниях и финансируя геологоразведочные работы, китайские фирмы укрепляют свое присутствие на рынке, преодолевая при этом озабоченность местных властей по поводу иностранного контроля над стратегическими ресурсами, такими как ниобий в Бразилии и тантал в Австралии. Нигде эта стратегия управления ресурсами не является более очевидной, чем в трех странах, где находится почти 90% мирового производства лития и более трех четвертей известных мировых запасов этого металла: Чили, Аргентина и Австралия. Всего за шесть лет Китай стал доминировать на мировом рынке лития. Более 59% мировых запасов лития сейчас находятся под его контролем или влиянием5.

При поддержке государственных банков китайские гиганты промышленной химии – Tianqi Lithium и Ganfeng Lithium – стали ведущими в мире производителями и его химических соединений. Эти две компании, наряду с другими китайскими фирмами, расширили свои инвестиции и операции на трех различных рынках – Чили, Аргентине и Австралии.

В начале 2018 г. Tianqi Lithium предприняла смелую попытку приобрести 24-процентную долю в чилийской конкурирующей компании Sociedad Química y Minera (SQM), втором по величине производителе лития в мире.

В Чили сосредоточено 57% известных мировых запасов лития 6, а SQM контролирует примерно половину его производства в стране. В ходе крупнейшей на сегодняшний день сделки по слиянию и поглощению в отрасли Tianqi сделала предложение о покупке акций SQM на сумму 4,1 млрд долл., из которых 3,5 млрд долл. были профинансированы китайским банком CITIC Bank International, материнская компания которого, CITIC Group, входит в число крупнейших государственных финансовых и промышленных конгломератов Китая.

В условиях дефицита денежных средств в отрасли китайские компании финансируют расширение и разработку новых месторождений в обмен на гарантированные поставки лития как на развитые, так и на развивающиеся рынки. В Аргентине Китай устанавливает доминирующее положение в зарождающемся секторе с помощью «потоковых сделок», которые предоставляют капитал на развитие в обмен на будущие объемы добычи лития, чтобы помочь проектам стартовать. Китайские компании, возглавляемые компанией Ganfeng, владеют долями в 41% крупных запланированных проектов страны, на которые приходится 37% запасов. Эта сырьевая стратегия уже приносит свои плоды: объемы экспорта лития из Аргентины в Китай выросли почти в четыре раза с 2015 по 2017 г., а Китай обеспечил себе доступ к литию в стране на долгосрочную перспективу.

Эта же стратегия в сочетании с приобретением активов оказалась успешной и в Австралии, чья близость к Китаю, значительные запасы лития и широкая политическая поддержка инвестиций в горнодобывающую промышленность привлекли китайские капиталовложения. Компании Tianqi и Ganfeng имеют доли в 91% реализуемых проектов по добыче лития и 75% запасов страны, включая некоторые из крупнейших в мире. Приобретя компанию Talison Lithium, Tianqi получила контрольный пакет акций шахты Greenbushes, на которую приходится около 40% мирового производства лития. В совокупности китайские компании заключили сделки с девятью из 11 крупных предприятий и проектов, находящихся в стадии разработки в Австралии, две трети из которых являются эксклюзивными.

Возможно, самым известным примером доминирования Китая в области природных ресурсов являются редкоземельные элементы – группа из 17 элементов, которые (несмотря на свое название) встречаются часто, но редко в концентрациях, которые можно экономически выгодно добывать. Они являются важными материалами для оборонной, аэрокосмической, электронной промышленности и возобновляемой энергетики. В последние два десятилетия на Китай приходилось более 80% мирового производства редкоземельных элементов и переработанных химических веществ. В 2010 г. он прекратил экспорт в Японию [15] на фоне растущей напряженности в Восточно-Китайском море, а в следующем году ввел экспортные квоты, что повергло зарубежные правительства и производителей в панику [16].

В 1990 г. Китай объявил редкоземельные элементы стратегическим ресурсом и запретил иностранные инвестиции в этот сектор [16]. Шесть государственных предприятий контролируют эту отрасль, а правительство сократило квоты на производство в 2018 г. на 36% [17]. Учитывая, что мировой спрос на редкоземельные элементы будет расти в среднем более чем на 17% до 2025 г., вероятно, приближается кризис предложения, и Китай старается обеспечить себе стабильность поставок этих элементов из других стран.

Китайские фирмы увеличивают доли в рудниках и заключают сделки на поставку продукции с крупнейших в мире месторождений редкоземельных элементов. В то время как Россия строго ограничивает иностранное участие в разработке редкоземельных элементов, китайские фирмы заключили off-take контракты и увеличили доли в рудниках редкоземельных элементов в Австралии и Бразилии. Так, Northern Minerals, принадлежащая Китаю, разрабатывает крупное месторождение редкоземельных элементов в Австралии, Browns Range. 100% диспрозия, элемента, используемого в магнитах и суперсплавах, будет поставляться китайской компании Lianyungang Zeyu New Materials Sales Co. Ltd. [18].

А в США в 2017 г. китайская компания Shenghe Resources и две американские частные инвестиционные фирмы приобрели единственного в США и Северной Америке производителя и переработчика редкоземельных элементов Molycorp и его неработающие горнодобывающие предприятия в Mountain Pass, штат Калифорния.

Shenghe и ее дочерние компании продолжают международную экспансию: в настоящее время в Гренландии реализуется крупный проект совместного предприятия по разработке редкоземельных элементов 7.

Китай также стремится расширить свое доминирующее положение на рынке ванадия и графита, обеспечивая дополнительные поставки и создавая интегрированные цепочки поставок. Ванадий – это переходный металл, который используется в проточных батареях, сверхпроводящих магнитах и высокопрочных сплавах для реактивных двигателей и высокоскоростных самолетов. Китайские компании уже производят 56% мирового объема ванадия внутри страны, и на Китай приходится 48% мировых запасов этого металла. Теперь они нацелились на ЮАР, занимающую третье место по производству и запасам ванадия после Китая и России.

Позиции Китая еще более сильны на рынке графита – кристаллической форме элемента углерода, высокая проводимость которого делает его основным компонентом электродов, батарей и солнечных панелей, а также промышленных изделий, таких как сталь и композиты.

Таблица 2 Китайская ресурсная стратегия обеспечения страны минералами и материалами, по которым Китай является чистым импортером

Table 2 China's resource strategy to secure the country's supply of minerals and materials for which China is a net importer

В течение последних 20 лет Китай был ведущим мировым поставщиком графита: на эту страну приходится почти 70% мирового производства и 24% его запасов. Хотя синтетический графит, который производится из нефтяного кокса, является альтернативой, его использование сдерживается неблагоприятными экономическими факторами.

Быстрорастущий спрос на аккумуляторы и другие виды конечного использования в сочетании с экологическими ограничениями в Китае способствуют росту цен и стимулируют инвестиции. Новые проекты сосредоточены в Мозамбике, где находится крупнейший в мире графитовый рудник и четвертые по величине достоверные запасы. Китайские фирмы уже заключили соглашения о поставках с тремя крупными местными добывающими компаниями на большую часть добываемого графита и финансируют новые разработки 8.

Теперь, когда он контролирует большую часть мирового графита, Китай расширил цепочку поставок, став ведущим в мире производителем анодов, положительно заряженных электродов, которые необходимы для изготовления литий-ионных батарей. Эта отрасль также является высококонцентрированной: на китайскую компанию Shenzhen BTR New Energy Materials приходится около 70% мирового производства анодов. Следующий по величине игрок – японская компания Hitachi Chemical – 20% производства.

Китай направляет все большие объемы графита в бурно развивающуюся национальную промышленность по производству батарей и новых электромобилей, накапливая запасы внутреннего производства и сокращая экспорт графита, что может привести к дефициту предложения для других конечных потребителей. В 2016 г. Китай потреблял 35% мирового производства графита [19].

Заключение

Рассмотренная консолидация ресурсов покажет, сможет ли Китай преодолеть последнее серьезное препятствие на пути к достижению своих амбиций: создать свою конкурентоспособную полупроводниковую промышленность.

Полупроводники, являющиеся основой высокотехнологичных отраслей промышленности, изготавливаются из тех самых минералов и металлов, над которыми Китай обеспечивает себе контроль. Полупроводники могут быть чистыми элементами или соединениями с примесями для улучшения их проводимости.

В настоящее время используется несколько материалов для увеличения скорости и производительности проводников, включая редкоземельные элементы, графит, индий, галлий, тантал и кадмий. Китай является доминирующим производителем пяти из шести этих элементов, контролирует более 75% мировых поставок трех из них, продолжая укреплять контроль над ними всеми.

Однако Китай все еще не обладает технологическим потенциалом для производства полупроводников наравне с ведущими компаниями отрасли и по-прежнему сильно зависит от импорта, стоимость которого составляет примерно 260 млрд долл. в год [19].

Правительство стремится покончить с этой зависимостью путем приобретения технологического опыта, чтобы превзойти своих конкурентов. Оно вложило почти 20 млрд долл. в исследования и разработки, направленные на достижение этой цели в период с 2014 по 2017 г., и продолжает усиливать свое внимание в этом направлении [20].

Успехи Китая все больше беспокоят США, которые начали ограничивать продажи полупроводников и тщательно изучать приобретение Китаем технологических фирм. Но такие шаги только укрепляют решимость Китая развивать свою национальную полупроводниковую промышленность и еще больше внимания уделять его усилиям по консолидации критически важных сырьевых материалов.

Список литературы

1. Wang Qian. Chinese mining seeks investors. China Daily. 18 July 2012. Available at: http://usa.chinadaily.com.cn/business/2012-07/18/ content_15594945.htm

2. Perger J. Regional shifts in production and trade in the metal markets: a comparison of China, the EU, and the US. Mineral Economics. 2022;35(3-4):627–640. https://doi.org/10.1007/s13563-022-00321-7

3. Flach L., Hildenbrand H.-M., Teti F. The regional comprehensive economic partnership agreement and its expected effects on world trade. Intereconomics. 2021;56(2):92–98. https://doi.org/10.1007/ s10272-021-0960-2

4. Ericsson M., Löf O., Löf A. Chinese control over African and global mining – past, present and future. Mineral Economics. 2020;33(12):153–181 https://doi.org/10.1007/s13563-020-00233-4

5. Humphreys D. Feeding the dragon. In: The remaking of the mining industry. London: Palgrave Macmillan; 2015, pp. 61–87. https://doi.org/10.1057/9781137442017_4

6. Andrews-Speed P., Qiu M., Len C. Chinese engagement in Southeast Asian energy and mineral resources: motivations and outlook. Eurasian Geography and Economics. 2016;57(3):316–342. https://doi.org/10.1080/15387216.2016.1211025

7. Rao Z. Consolidating policies on Chinese rare earth resources. Mineral Economics. 2016;29(1):23–28. https://doi.org/10.1007/s13563-016-0081-8

8. Koven P. Anglo American’s massive restructuring involving 85,000 layoffs shows miners bracing for prolonged downturn. December 8, 2015. Available at: https://minelistings.com/mine-news/anglo-americans-massive-restructuring-involving-85000-layoffsshows-miners-bracing-for-prolonged-downturn-2/

9. Clowes W. China marks cobalt, copper ascendancy in Congo with new group. Bloomberg. June 18, 2018. Available at: https://www.bloomberg.com/news/articles/2018-06-18/china-marks-cobalt-copper-ascendancy-in-congo-with-new-group

10. Martyn D. How China is influencing Africa’s development. OECD; April 2010. 32 p. Available at: https://www.oecd.org/dev/pgd/45068325.pdf

11. Landry D.G. Sicomines: A resource-for-infrastructure case study. China Africa Research Initiative, Johns Hopkins University School of Advanced International Studies; March 1, 2017. Available at: https://static1.squarespace.com/static/526eec2ce4b0178a935d2104/t/58bddf5e9f745699f218aa48/1488838500718/NRGI+Blog+-+Sicomines+A+Resource+for+Infrastructure+Case+Study+(David+G.+Landry).pdf.

12. Al Barazi S., Naeher U., Vetter S., Schütte P., Liedtke M., Baier M., Franken G. Cobalt from the DR Congo – Potential, Risks and Significance for the Global Cobalt Market. Commodity TopNews, July 2017. Available at: https://www.deutsche-rohstoffagentur.de/DE/Gemeinsames/Produkte/Downloads/Commodity_Top_News/Rohstoffwirtschaft/53_kobalt-aus-der-dr-kongo_en.pdf

13. Jamasmie C. China Moly ups stake in giant Tenke copper mine to 80%. January 18, 2019. Available at: http://www.mining.com/chinamoly-ups-stake-giant-tenke-copper-mine-80/

14. Han Z. China’s current involvement in mining in Africa. Mining Journal. January 19, 2016. Available at: https://www.lexology.com/library/detail.aspx?g=160b92c7-0d3c-427f-9f76-984ef349536a

15. Bradsher K. Amid Tension, China Blocks Vital Exports to Japan. The New York Times, September 22, 2010. Available at: https://www.nytimes.com/2010/09/23/business/global/23rare.html

16. Mancheri N.A. China’s export restrictions on rare earths. East Asia Forum, October 6, 2011. Available at: https://www.eastasiaforum.org/2011/10/06/china-s-export-restrictions-on-rare-earths/

17. Tse P.-K. China’s rare-earth industry. Open-File Report 2011-1042. U.S. Geological Survey, 2011. Available at: https://pubs.usgs.gov/of/2011/1042/of2011-1042.pdf

18. Ecclestone C. Northern Minerals Strategy: Long. Hallgarten & Company, February 7, 2018. Available at: https://hallgartenco.com/pdf/RareEarths/NTU_Feb2018.pdf

19. Tabeta S. Chinese companies rush to make own chips as trade war bites. Nikkei Asian Review, November 7, 2018. Available at: https://asia.nikkei.com/Business/China-tech/Chinese-companies-rush-to-make-own-chips-as-trade-war-bites

20. Jan Vardaman E. Semiconductor Industry in China. TechSearch International; 2017. Available at: https://forums.ni.com/t5/NI-Test-LeadershipCouncil-Forum/TLF-2017-Presentation-TheSemiconductor-Industry-in-China-Supply/gpm-p/3785289?profile.language=en