Роль угля в мировом энергопереходе

![]() Н.А. Иванов1, А.Е. Сарычев2, И.А. Стоянова3

Н.А. Иванов1, А.Е. Сарычев2, И.А. Стоянова3

1 Российский государственный университет нефти и газа (национальный исследовательский университет) имени И.М. Губкина, г. Москва, Российская Федерация

2 Московский государственный институт международных отношений (университет) Министерства иностранных дел Российской Федерации, г. Москва, Российская Федерация

3 Национальный исследовательский технологический университет «МИСИС», г. Москва, Российская Федерация

Горная Промышленность №3 / 2023 стр. 102-108

Резюме: При трансформации мировой экономики в направлении низкоуглеродного развития (энергопереход) возникает вопрос о роли угля как энергоносителя и сырья для промышленности. С одной стороны, это распространенный энергоноситель, запасы которого могут обеспечить потребление на сотни лет, а технологии и логистика использования хорошо разработаны. С другой – это самый углеродоемкий энергоноситель, ответственный за наибольший объем эмиссий парниковых газов, т.е. возникает выбор между экономической целесообразностью использования и экологической угрозой, связанной с потреблением угля. Авторы анализируют сценарии по снижению мировых выбросов парниковых газов Международного энергетического агентства и BloombergNEF, состоящие преимущественно в радикальном снижении использования угля для энергогенерации. Однако обозначенная Международным энергетическим агентством (МЭА) концепция снижения выбросов CO2 за счет отказа использования угля в энергогенерации и замещения его возобновляемыми источниками энергии вызывает обоснованные сомнения ввиду ряда проблем, решение которых в данный момент представляется маловероятным. Развитие технологий снижения выбросов, улавливания, использования и захоронения углерода (Carbon Capture Utilisation and Storage) будет способствовать решению проблем использования угля в электроэнергетике, сохранению угледобывающей отрасли и достижению поставленных целей энергоперехода.

Ключевые слова: энергопереход, низкоуглеродное развитие, устойчивое развитие, энергогенерация, уголь, солнечная и ветровая энергетика

Для цитирования: Иванов Н.А., Сарычев А.Е., Стоянова И.А. Роль угля в мировом энергопереходе. Горная промышленность. 2023;(4):. https://doi.org/10.30686/1609-9192-2023-4-102-108

Информация о статье

Поступила в редакцию: 29.06.2023

Поступила после рецензирования: 20.07.2023

Принята к публикации: 21.07.2023

Информация об авторах

Иванов Николай Александрович – кандидат экономических наук, доцент, Российский государственный университет нефти и газа (национальный исследовательский университет) имени И.М. Губкина, г. Москва, Российская Федерация; https://orcid.org/0000-0002-6066-6416; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Сарычев Александр Евгениевич – кандидат экономических наук, и.о. заведующего кафедрой мировых сырьевых рынков, Московский государственный институт международных отношений (университет) Министерства иностранных дел Российской Федерации, г. Москва, Российская Федерация; https://orcid.org/0000-0002-1779-448X; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Стоянова Инна Анатольевна – доктор экономических наук, доцент, Национальный исследовательский технологический университет «МИСИС», г. Москва, Российская Федерация; https://orcid.org/0000-0002-9222-2043; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Введение

Мировая экономика в значительной степени зависит от угля. Уголь является важнейшим энергоносителем, обеспечивающим основные объемы энергогенерации, при этом оставаясь крупнейшим источником эмиссий парниковых газов. Это сочетание представляет основную трудность и в то же время возможность для наиболее эффективного перехода к низкоуглеродной энергетической системе [1–3]. Анализ роли угля в мировом энергопереходе Более трети мировой генерации электроэнергии использует уголь в качестве источника, от угля критически зависят такие отрасли, как черная металлургия и производство стали (рис. 1)1.

Рис. 1 Потребление угля по отраслям, ТДж (в рис 1,2,3 млн вместо миллионы) Источник: Международное энергетическое агентство. Режим доступа: https://www.iea.org/fuels-andtechnologies/ coal (дата обращения: 19.01.2023).

Рис. 1 Потребление угля по отраслям, ТДж (в рис 1,2,3 млн вместо миллионы) Источник: Международное энергетическое агентство. Режим доступа: https://www.iea.org/fuels-andtechnologies/ coal (дата обращения: 19.01.2023).

Fig. 1 Coal consumption by industries, TJ Source: International Energy Agency. Available at: https://www. iea.org/fuels-and-technologies/coal (accessed: 19.01.2023).

Если следовать сценарию Международного энергетического агентства (МЭА), в соответствии с которым к 2050 г. достигается углеродная нейтральность мировой экономики (IEA’s Net Zero Emissions by 2050 Scenario (NZE)), уже к 2040 г. уголь не планируется использовать в электрогенерации, если она не обеспечена мерами по улавливанию и захоронению углеродных эмиссий. При этом до 2030 г. снижение эмиссий от угольных электростанций должно составлять в среднем по 8% в год. Компании и правительства должны содействовать внедрению более чистых и эффективных технологий, включая, но не ограничиваясь технологиями улавливания, использования и захоронения углерода (Carbon Capture Utilisation and Storage, CCUS)2. В соответствии со сценарием объявленных обязательств МЭА (Announced Pledges Scenario (APS))3 выработка электроэнергии на существующих мощностях без использования технологий CCUS должна снизиться c 2021 до 2030 г. на 2500 ТВтч и 75% этого сокращения должно быть компенсировано развитием ветровой и солнечной (PV) генерации. Поэтому для развития угольной отрасли важно ускоренное внедрение и масштабирование чистых технологий электрогенерации в сочетании с мерами по обеспечению энергоэффективности.

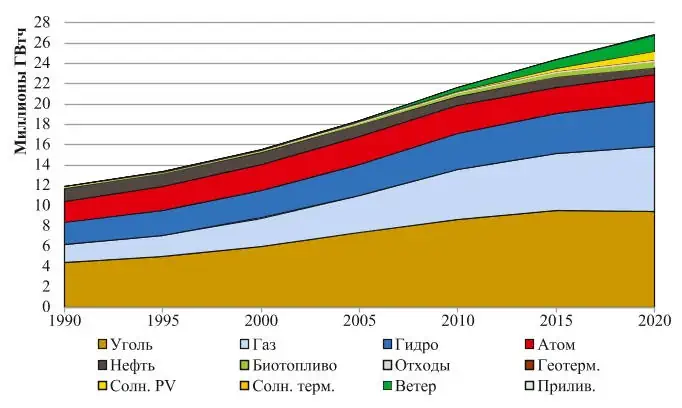

До настоящего времени в странах, где спрос на электроэнергию был неизменным или снижался, отказ от использования угля обусловливался быстрым внедрением солнечной фотоэлектрической и ветровой энергетики (рис. 2). В странах же с развивающейся экономикой, быстрорастущим и формирующимся рынком, таких как Индия и Индонезия, невзирая на растущие темпы внедрения возобновляемых источников энергии (ВИЭ), энергогенерация с использованием угля будет возрастать. Этому будет способствовать спрос на электроэнергию согласно сценарию APS до 2030 г.

Рис. 2 Выработка электроэнергии из низкоуглеродных источников, ГВтч Источник: Международное энергетическое агентство. Режим доступа: https://www.iea.org/fuels-andtechnologies/ coal (дата обращения: 19.01.2023).

Рис. 2 Выработка электроэнергии из низкоуглеродных источников, ГВтч Источник: Международное энергетическое агентство. Режим доступа: https://www.iea.org/fuels-andtechnologies/ coal (дата обращения: 19.01.2023).

Fig. 2 Electricity generation using low-carbon sources, GWh Source: International Energy Agency. Available at: https://www. iea.org/fuels-and-technologies/coal (accessed: 19.01.2023).

Несмотря на намерения правительств и обязательства предприятий по снижению углеродного следа [4; 5] вследствие снижения объема угольной генерации, доля угля в выработке электроэнергии составила более 30% (рис. 3).

Рис. 3 Источники электрогенерации, ГВтч Источник: Международное энергетическое агентство. Режим доступа: https://www.iea.org/fuels-andtechnologies/ coal (дата обращения: 19.01.2023).

Рис. 3 Источники электрогенерации, ГВтч Источник: Международное энергетическое агентство. Режим доступа: https://www.iea.org/fuels-andtechnologies/ coal (дата обращения: 19.01.2023).

Fig. 3 Sources of electricity generation, GWh Source: International Energy Agency. Available at: https://www. iea.org/fuels-and-technologies/coal (accessed: 19.01.2023).

Углеродная эмиссия от угольной электрогенерации достигла максимальных значений в 2021 г. (табл. 1)4. Новые мощности угольной электрогенерации по-прежнему вводятся без использования технологий CCUS, единственным способом снижения эмиссий остается рост энергоэффективности. Некоторые успехи в этом направлении были продемонстрированы Китаем, добившимся роста энергоэффективности на 0,2%. Эти показатели не могут соответствовать целям достижения углеродной нейтральности к 2050 г., достичь которых в соответствии со сценарием NZE можно, сокращая угольную генерацию на 9% в год, чтобы окончательно оказаться от использования угля в энергетике без CCUS к 2040 г.

Таблица 1 Эмиссии CO2 от энергетики

Table 1 CO2 emissions by the energy sector

Международное энергетическое агентство предлагает сценарии развития, соответствующие разной степени соответствия целям Парижского соглашения. Самый радикальный сценарий предполагает достижение углеродной нейтральности к 2050 г. и называется «Сценарий чистого нуля, NZE»5.

Низкоуглеродное развитие экономики предполагает снижение доли угольной генерации в мировом энергобалансе. В мягком варианте перехода угольная генерация заменяется газовой. В радикальном – возобновляемой. Уход от угольной генерации обусловлен уже не только экологическими, но и экономическими причинами.

Согласно выводам, содержащимся в докладе «Как потерять более полутриллиона долларов. Экономические последствия дефляционной энергетики для инвестиций в угольную генерацию», опубликованном организацией Carbon Tracker6, после 2030 г. практически во всем мире будет экономически выгоднее построить новые ветровые или солнечные электростанции, чем продолжать эксплуатировать угольные.

Исполнительный директор Carbon Tracker в США Роб Шуверк (Rob Schuwerk) сказал: «Финансовые отчеты Glencore особенно показательны – они показывают, что в случае сценария с нулевыми выбросами к 2050 г. компании пришлось бы списать практически всю стоимость своих энергетических угольных активов. Сколько еще балансовых отчетов компаний несут аналогичные риски?»7.

Однако, необходимо заметить, что в настоящее время 1046 новых угольных электростанций общей мощностью 499 ГВт и стоимостью 638 млрд долл. планируются или уже строятся по всему миру.

По мнению Carbon Tracker 8, эти проекты могут не окупиться, поскольку срок возврата инвестиций в угольную генерацию обычно составляет 15–20 лет. А Китай, Индия и США, владеющие наибольшими мощностями угольной энергетики, могут столкнуться с «экстремально высоким» риском обесценивания генерирующих угольных активов. Но если в США угольные электростанции закрываются в массовом масштабе, то в КНР и Индии планируется ввести в эксплуатацию объекты угольной генерации общим объёмом до 300 ГВт.

Необходимо заметить, что в Китае у 71% действующих электростанций, использующих уголь, стоимость производства единицы энергии выше, чем у новых ветровых и солнечных.

В Индии в 2019 г. на фоне сокращения производства электроэнергии впервые за 10 лет (на 2,5% до 965,53 млрд кВт·ч) увеличение мощности возобновляемых источников энергии составило 16% (до 85,9 ГВт), увеличение мощности угольной генерации – 3,9% (до 198,5 ГВт.) При этом необходимо отметить, что от общего объема потребления угля (почти 1 млрд т) более 75% приходится на электроэнергетику.

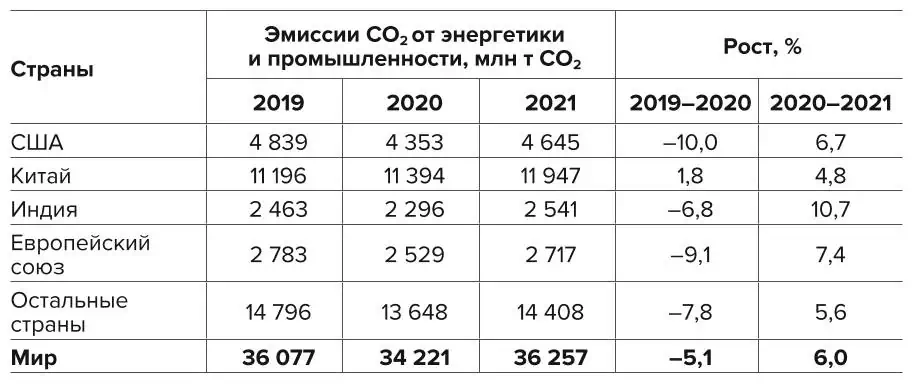

Китай и Индия по-прежнему остаются главными импортерами угля для производства энергии и крупнейшими эмитентами (второе и третье место) парниковых газов в мире (табл. 2)9.

Таблица 2 Эмиссии от энергетики и промышленности

Table 2 Emissions by the energy and the industrial sectors

Компания BloombergNEF в обзоре 2022 г. (New Energy Outlook 2022)10 представила два новых сценария энергоперехода – сценарий «Чистый ноль», в котором намечаются новые пути на уровне стран к глобальному нулевому уровню выбросов к 2050 г., что соответствует целям Парижского соглашения, и сценарий «Экономический переход», который показывает, как экономические силы и переломные моменты в технологиях, связанные с изменениями в экономической конкурентоспособности, могут стимулировать переход без дальнейших политических действий. Это можно интерпретировать как мир, в котором политики и частный сектор осуществляют только те технологические преобразования, которые «окупают себя».

В обновленном сценарии BloombergNEF к 2050 г. возобновляемые источники энергии будут доминировать в электроэнергетическом секторе, при этом ветровая (36%) и солнечная (29%) энергия будет обеспечивать почти две трети мирового спроса на электроэнергию.

Наряду с повышением эффективности использования энергии очевидна зависимость экономического роста от потребления энергии. В сценарии экономического перехода глобальный ВВП увеличивается в 2,2 раза к 2050 г., но количество «полезной энергии», потребляемой экономикой, возрастает только на 35%, до 383 эксаджоулей. Следует обратить внимание на то, что потребление первичной энергии вырастет всего на 4% к 2050 г., поскольку его рост сдерживается массовым повышением эффективности, связанным с электрификацией конечных потребителей и переходом от угольной и газовой энергетики к возобновляемым источникам энергии.

В отличие от транспорта, выбросы от промышленности остаются практически неизменными, а выбросы от эксплуатации зданий увеличиваются на 16% к 2050 г. Это связано с отсутствием коммерчески доступных, экономически конкурентоспособных технологических решений по снижению выбросов в этих секторах. Кардинальные преобразования в энергетике и автомобильном транспорте устраняют около половины выбросов, но это далеко не нулевой результат, необходимый для того, чтобы остаться в пределах климатически безопасных границ, установленных Парижским соглашением.

Анализ BloombergNEF подтверждает выводы других агентств: переход производства электроэнергии с ископаемого топлива на экологически чистую энергию в соответствии со сценарием Net Zero позволит обеспечить наибольший вклад в глобальное сокращение выбросов. В период 2022–2050 гг. сокращение выбросов может составить до 50%. Это включает в себя замещение ископаемого топлива ветром, солнцем, другими возобновляемыми источниками энергии и ядерной энергией. Электрификация транспорта, промышленных процессов, зданий и теплоснабжения – с использованием все более низкоуглеродной электроэнергии – является следующим по величине вкладом, сокращая около четверти всех выбросов за этот период. Водород также вносит значительный вклад в абсолютном выражении, однако в относительном выражении составит около 6%.

В то же время обозначенная МЭА концепция снижения выбросов CO2, в первую очередь за счет отказа от угля в энергогенерации и замещения его ВИЭ, вызывает обоснованные сомнения ввиду ряда проблем, решение которых в данный момент представляется маловероятным.

В соответствии со сценарием Net Zero мощности солнечной и ветровой электрогенерации с 2020 по 2050 г. должны вырасти в 15 раз при одновременном повышении энергоэффективности экономики, снижении мощностей ТЭС на ископаемом топливе на 84% и 3-кратном росте прочих мощностей электрогенерации с низкими выбросами СО2 (АЭС, ГЭС, прочие ВИЭ, водородная энергетика, тепловые ТЭС с улавливанием и захоронением углерода). По расчетам МЭА и Всемирного банка11, подобный масштабный энергопереход потребует значительного роста инвестиций, прежде всего со стороны развивающихся и растущих экономик (EMDE) ввиду высокой доли у них угольной энергетики и ежегодно растущего спроса на электроэнергию. Требуется 6-кратное увеличение ежегодных инвестиций данных стран с 240 млрд долл. США в 2016–2020 гг. до 1,1 трлн долл. США уже в 2026–2030 гг.

Основной предпосылкой возможности подобного роста инвестиций в зеленые технологии являются данные о снижении в большинстве стран средней себестоимости электроэнергии (LCOE), полученной с помощью ветровой и солнечной энергогенерации, ниже уровня себестоимости энергогенерации на угольных и газовых электростанциях12. Данный факт подтверждается различными источниками и расчетами, в том числе по крупнейшим рынкам Китая и Индии, однако используемый показатель не учитывает особенности работы ВЭС и СЭС, требующие дополнительных инвестиций для обеспечения бесперебойности снабжения электроэнергией. Электрогенерация на основе солнца и ветра работает в среднем около 50% времени в году ввиду отсутствия соответственно солнца или ветра, что подтверждается как существующими исследованиями (например, Института развития технологий ТЭК13), так и статистикой14.

Таким образом, при расчете средней себестоимости электроэнергии (LCOE) ветровой и солнечной энергогенерации не учитываются необходимые затраты либо на промышленные батареи, накапливающие электроэнергию в период активной работы и отдающие ее в период низкой выработки, либо на дублирующие энергогенерирующие мощности, работающие на ископаемом топливе (по сути того же объема мощности, что и солнечные или ветровые электростанции, с учетом их коэффициента использования установленной мощности).

Очевидно, что с учетом поставленных целей по снижению выбросов СО2 более подходящим вариантом поддержки ветровой и солнечной энергогенерации является использование промышленных батарей. Однако их использование в текущих ценах увеличивает себестоимость энергогенерации СЭС и ВЭС вдвое, что ставит под сомнение предпосылку о более дешевой по сравнению с углем и газом зеленой энергетики. Большинство развивающихся стран, на которые предполагается основная нагрузка по развитию зеленой энергогенерации, в данный момент не готовы пожертвовать экономическим ростом и благосостоянием населения ради снижения углеродного следа.

Себестоимость солнечной и ветровой генерации имеет ограниченную перспективу снижения – технологии в данной отрасли уже подходят к физическим лимитам эффективности [6] и возможны лишь отдельные производственные и организационные эффекты, которые могут повлиять на себестоимость. В отношении промышленных батарей МЭА в сценарии Net Zero предполагается снижение их стоимости с 285 долл. США за кВт·ч в 2021 г., до 180 долл. США в 2030 г. и 135 долл. США в 2050 г., но данный прогноз также вызывает сомнения. Большинство промышленных батарей используют либо технологии, основанные на постоянно дорожающих и редких элементах (литий, кобальт, кадмий, марганец, никель, алюминий), либо на достаточно сложных и не всегда подходящих для реализации технологиях накопления сжатого воздуха (CAES). Кроме низкой распространенности и высокой стоимости добываемых для батарей элементов, проблемой также являются значительные объемы загрязнения при их добыче и производстве, что регулярно вызывает протесты в различных странах мира.

При этом даже в случае снижения цен на промышленные батареи предполагаемых объемов их ввода (уже являются необоснованно большими – рост мощности в 202 раза с 10 ГВт до 2020 ГВт за 2020–2050 гг.) по сценарию Net Zero недостаточно для обеспечения бесперебойной работы ветровой и солнечной энергогенерации. Более того, даже если все другие энергетические мощности по сценарию также будут использоваться для дублирования СЭС и ВЭС при генерации электроэнергии, то объем не обеспеченных дублированием или батареями солнечных и ветровых мощностей в 2030 г. составит 1085 ГВт, в 2040 г. – 9281 ГВт, а в 2050 г. – 13106 ГВт, или 58% от всей генерации такого типа и 43% общей мировой электрогенерации (табл. 3). Энергетическая система с подобной структурой очевидно нежизнеспособна.

Заключение

Предложенный МЭА сценарий Net Zero не позволяет создать устойчивую энергетическую систему и требует радикального увеличения ввода промышленных батарей, что невозможно без технологической революции в данной отрасли или увеличения других типов энергогенерации. При этом увеличение мощности энергогенерации по отдельным направлениям также осложнено: строительство АЭС не поддерживается большим количеством стран, потенциал ГЭС ограничен природными условиями, классическая угольная и газовая энергогенерация противоречит целям снижения выбросов, перспективы водорода до конца не определены, и многие исследования показывают, что выбросы парниковых газов в водородной энергетике выше, чем даже у угля за счет высоких выбросов метана [7].

Таблица 3 Мощности электрогенерации по технологиям и источникам в соответствии со сценарием Net Zero, ГВт

Table 3 Capacities of electricity generation by technology and sources according to the Net Zero scenario, GW

Компромиссным вариантом обеспечения энергоперехода фактически может стать отказ от радикального снижения использования ископаемого сырья, прежде всего угля как наиболее доступного энергетического ресурса в мире. Использование угля для дублирования ветровой и солнечной энергогенерации уже отработано и активно используется. Так, после спада в период пандемии COVID19, восстановление энергогенерации в ЕС (прежде всего в Германии) началось именно за счет роста потребления угля, что прогнозировалось ранее ввиду начинавшегося газового кризиса в регионе и низкой выработки ВИЭ [8]. В результате существовавшего дефицита газа и его усугубления ввиду последующих событий потребление угля в ЕС выросло в 2022 г. до 478 млн т15 (на 22% выше, чем в 2020 г.), несмотря на экологическую политику, предполагающую значительное сокращение потребления угля [9].

МЭА предполагает сохранение и развитие угольной энергогенерации с использованием технологии улавливания, геологического захоронения и использования эмиссий углерода (CCUS) и относит данные мощности энергогенерации к зеленой категории. Перспективы развития угольной энергогенерации со сниженными выбросами СО2 действительно достаточно существенные – угольная энергогенерация в мире активно модернизируется последние два десятилетия. Основным направлением в данный момент является модернизация фильтров и внедрение технологий суперкритических и ультра-суперкритических параметров пара, позволяющих снизить выбросы СО2 на 10–20% по сравнению с классическими докритическими технологиями. В данный момент в мире 46% действующих угольных ТЭС уже работают по технологиям суперкритических и ультра-суперкритических параметров пара, а доля современных технологий в общем объеме строящихся угольных ТЭС (161 ГВт на июль 2022 г.) составляет 96%16.

Следующим этапом развития угольной энергогенерации в мире действительно может стать CCUS, несмотря на начальный этап развития технологии [10]. По данным МЭА, всего в мире сегодня действует 5 подобных проектов в США и Китае, однако в стадии проработки находится еще 23 проекта с широким представительством и других стран: Австралия, Индия, Индонезия, Бахрейн, Япония, Южная Корея, Норвегия и др. Потенциал CCUS и других технологий снижения выбросов угольной энергогенерации может быть дополнительно простимулирован государствами как с помощью мер поддержки, так и за счет существенного повышения платежей за выбросы СО2.

Развитие технологий угольной энергогенерации со сниженными выбросами СО2 [10, 11] может стать решением проблемы использования угля в электроэнергетике, сохранить угледобывающую отрасль [12; 13] (8,5 млн работников в мире), гарантировать экономическую и технологическую устойчивость энергетических систем в ходе энергоперехода.

1 Международное энергетическое агентство. Режим доступа: https://www.iea.org/fuels-and-technologies/coal (дата обращения: 19.01.2023).

2 Сценарий объявленных обязательств (APS). Международное энергетическое агентство. Режим доступа: https://www.iea.org/reports/global-energy-andclimate-model/announced-pledges-scenario-aps (дата обращения: 19.01.2023); 6.Coal in Net Zero Transitions. World Energy Outlook Special Report, International Energy Agency, 2022. Available at: https://iea.blob.core.windows.net/assets/4192696b-6518-4cfc-bb34-acc9312bf4b2/CoalinNetZeroTransitions.pdf (accessed: 19.01.2023).

3 Сценарий объявленных обязательств (APS). Международное энергетическое агентство. Режим доступа: https://www.iea.org/reports/global-energy-andclimate-model/announced-pledges-scenario-aps (дата обращения: 19.01.2023); 6. Coal in Net Zero Transitions. World Energy Outlook Special Report, International Energy Agency, 2022. Available at: https://iea.blob.core.windows.net/assets/4192696b-6518-4cfc-bb34-acc9312bf4b2/CoalinNetZeroTransitions.pdf (accessed: 19.01.2023).

4 Международное энергетическое агентство. Режим доступа: https://www.iea.org/fuels-and-technologies/coal (дата обращения: 19.01.2023).

5 Global Energy and Climate Model. Documentation. International Energy Agency, 2022. Available at: https://www.iea.org/reports/global-energy-and-climate-model (accessed: 06.02.2023); Net Zero by 2050 Data Explorer. International Energy Agency, 2022. Available at: https://www.iea.org/data-and-statistics/data-tools/net-zero-by-2050-data-explorer (accessed: 06.02.2023).

6 Carbon Tracker. Available at: https://carbontracker.org/ (accessed: 19.01.2023).

7 Исследованные компании создают 80% корпоративных промышленных выбросов парниковых газов. Режим доступа: https://carbontracker.org/98-of-bigemitters-financial-statements-surveyed-do-not-sufficiently-acknowledge-climate-risks/ (дата обращения: 19.01.2023).

8 Carbon Tracker. Available at: https://carbontracker.org/ (accessed: 19.01.2023).

9 Международное энергетическое агентство. Режим доступа: https://www.iea.org/fuels-and-technologies/coal (дата обращения: 19.01.2023).

10 BloombergNEF New Energy Outlook 2022. Available at: https://bnef.turtl.co/story/neo-2022/page/1?teaser=yes (accessed: 19.01.2023).

11 Financing Clean Energy Transitions in Emerging and Developing Economies. World Energy Investment 2021 Special Report in collaboration with the World Bank and the World Economic Forum. International Energy Agency. 2021. Available at: https://www.iea.org/reports/financing-clean-energy-transitions-in-emerging-and-developingeconomies (accessed: 06.02.2023).

12 Projected Costs of Generating Electricity 2020. Fuel report. International Energy Agency, 2020. Available at: https://www.iea.org/reports/projected-costs-of-generatingelectricity-2020 (accessed: 06.02.2023).

13 МЭА: больше ВИЭ – больше СО2. Институт развития технологий ТЭК, 2022. Режим доступа: https://irttek.ru/articles/mea-bolshe-vie-bolshe-so2.html (дата обращения: 06.02.2023).

14 Electricity Data. Agora Energiewende. Available at: https://www.agoraenergiewende.de/en/service/recent-electricity-data/chart/power_generati on/01.01.2020/31.12.2022/today/ (accessed: 06.02.2023).

15 Coal 2022. Analysis and forecast to 2025. International Energy Agency, 2022. Available at: https://www.iea.org/reports/coal-2022 (accessed: 06.02.2023). 16 Global Coal Plant Tracker. Global Energy Monitor, 2022. Available at: https://globalenergymonitor.org/projects/global-coal-plant-tracker/ (accessed: 06.02.2023).

Список литературы

1. Иванов Н.А. (ред.). Сланцевая революция и глобальный энергетический переход. М.; СПб.: Нестор-История; 2019. 540 с.

2. Иванов Н.А., Шуркалин А.К. Трансформация мировой энергетики: факторы перемен и возможные последствия. Проблемы экономики и управления нефтегазовым комплексом. 2019;(11):28–31. https://doi.org/10.33285/1999-6942-2019-11(179)-28-31

3. Иванов Н.А., Шуркалин А.К. Перспективы развития мировой энергетики и обострение конкуренции на мировых энергетических рынках. Проблемы экономики и управления нефтегазовым комплексом. 2019;(3):43–47. https://doi.org/10.33285/1999-6942-2019-3(171)-43-47

4. Bayar Y., Smirnov V., Danilina M., Kabanova N. Impact of institutions and human capital on CO2 emissions in EU transition economies. Sustainability. 2022;14(1):353. https://doi.org/10.3390/su14010353

5. Sarfraz M., Ivascu L., Cioca L.I. Environmental regulations and co2 mitigation for sustainability: Panel data analysis (pmg, ccemg) for BRICS nations. Sustainability. 2022;14(1):72. https://doi.org/10.3390/su14010072

6. Mills M.P. The “New Energy Economy”: An Exercise in Magical Thinking. Manhattan Institute; 2019. 24 p. Available at: https://www.manhattan-institute.org/green-energy-revolution-near-impossible (accessed: 06.02.2023).

7. Howarth R.W., Jacobson M.Z. How green is blue hydrogen? Energy Science & Engineering. 2021;9(10):1676–1687. https://doi.org/10.1002/ese3.956

8. Краснянский Г.Л., Сарычев А.Е. Влияние пандемии COVID-19 на мировой рынок энергетического угля. Экономика и управление: проблемы, решения. 2020;5(12):147–152. https://doi.org/10.36871/ek.up.p.r.2020.12.05.017

9. Краснянский Г.Л., Сарычев А.Е., Скрыль А.И. Экономические кризисы и уголь России. М.: Изд. Дом НИТУ «МИСиС»; 2017. 77 с.

10. Петров И.В., Уткин И.И., Джайянт В.Б. Предложения по декарбонизации угольной промышленности и устойчивому развитию обособленных регионов на основе подземной газификации углей. Уголь. 2022;(9):41–46. https://doi.org/10.18796/0041-5790-2022-9-41-47

11. Shvets, N. Globalization of the power sector as factor for sustainable development and energe secutity / N. Shvets, A. Philippova, G. Kolesnik // International Journal of Energy Economics and Policy. – 2020. – Vol. 10, No. 1. – P. 185-192. – DOI 10.32479/ijeep.8512. –EDN SKJRUD.

12. Петров И.В., Швандар К.В., Швандар Д.В., Бурова Т.Ф. Трансформация мирового рынка угля: современные тенденции и векторы развития. Уголь. 2020;(7):66–70. https://doi.org/10.18796/0041-5790-2020-7-66-70

13. Кочешнов А.С., Стоянова И.А. Стратегические приоритеты пространственного развития ресурсно-производственного потенциала и обеспечивающей инфраструктуры угольной промышленности России. Уголь. 2022;(5):55–62. https://doi.org/10.18796/0041-5790-2022-5-55-62