Технологические и маркетинговые тенденции в горнодобывающей промышленности

С.В. Карпова , О.Е. Устинова

С.В. Карпова , О.Е. Устинова

Финансовый университет при Правительстве Российской Федерации, г. Москва, Российская Федерация

Горная Промышленность №3 / 2025 стр.170-179

Резюме: Современная горнодобывающая промышленность претерпевает фундаментальную трансформацию под влиянием цифровизации и технологических инноваций. Исследование направлено на выявление и систематизацию ключевых технологических и маркетинговых тенденций в угольной отрасли с особым акцентом на цифровые технологии, автоматизацию и экологическую устойчивость. Методология исследования основана на комплексном анализе данных отраслевых лидеров, статистических показателей и рыночных трендов с применением многоуровневого подхода к оценке эффективности внедрения инноваций. Результаты демонстрируют увеличение инвестиций в технологические решения на 37% за последние три года, с приоритетным фокусом на искусственный интеллект, интернет вещей и цифровые двойники. Выявлено, что компании, внедрившие комплексные цифровые решения, добились снижения операционных затрат на 23,6% и увеличения производительности труда на 29,4%. Установлена корреляция между цифровизацией и показателями устойчивого развития: снижение углеродного следа на 18,7% и повышение безопасности труда на 42,3%. В маркетинговой сфере отмечается переход к модели ответственного потребления, что отражается в росте премиальных сегментов экологичной продукции на 31,2%. Практическая значимость исследования заключается в формировании стратегических рекомендаций для участников угольного рынка по приоритизации технологических инвестиций и адаптации маркетинговых стратегий к новым рыночным реалиям.

Ключевые слова: цифровая трансформация, угледобыча, искусственный интеллект, устойчивое развитие, интернет вещей, предиктивная аналитика, ESG-стратегии

Для цитирования: Карпова С.В., Устинова О.Е. Технологические и маркетинговые тенденции в горнодобывающей промышленности. Горная промышленность. 2025;(3):170–179. https://doi.org/10.30686/1609-9192-2025-3-170-179

Информация о статье

Поступила в редакцию: 18.03.2025

Поступила после рецензирования: 15.05.2025

Принята к публикации: 15.05.2025

Информация об авторах

Карпова Светлана Васильевна – доктор экономических наук, профессор, заведующий кафедрой маркетинга, директор Института управленческих исследований и консалтинга, факультет «Высшая школа управления», Финансовый университет при Правительстве Российской Федерации, г. Москва, Российская Федерация; https://orcid.org/0000-0002-4488-8131; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Устинова Ольга Евгеньевна – кандидат экономических наук, доцент, кафедра стратегического и инновационного развития факультета «Высшая школа управления», Финансовый университет при Правительстве Российской Федерации, г. Москва, Российская Федерация; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Введение

Горнодобывающая промышленность, и в частности угольный сектор, находится на пороге беспрецедентной технологической революции, которая перекраивает традиционные бизнес-модели и формирует новые конкурентные преимущества. Комплексная цифровизация производственных процессов, внедрение искусственного интеллекта и автоматизированных систем управления становятся не просто опциональными элементами развития, но императивом выживания в высококонкурентной среде [1; 2]. Анализ текущего состояния отрасли показывает, что лидирующие позиции занимают компании, сделавшие ставку на интеграцию цифровых технологий в операционную деятельность, что позволяет им добиваться значительного повышения производительности труда, оптимизации ресурсов и минимизации экологических рисков1. Современные исследования свидетельствуют о том, что внедрение предиктивной аналитики и систем мониторинга оборудования в реальном времени способствует снижению незапланированных простоев на 38–45%, что в масштабах крупных угледобывающих предприятий трансформируется в экономию десятков миллионов долларов ежегодно [3; 4]. Терминологический аппарат исследования требует уточнения, поскольку наблюдается значительная вариативность в интерпретации ключевых понятий. Под «цифровой трансформацией» в горнодобывающей отрасли следует понимать многоуровневый процесс интеграции цифровых технологий в производственную цепочку с целью оптимизации процессов добычи, обогащения и транспортировки полезных ископаемых, сопровождающийся перестройкой организационной структуры и бизнес-моделей предприятий. «Интеллектуальная добыча» (smart mining) представляет собой концепцию, основанную на применении автоматизированных систем, технологий машинного обучения и интернета вещей для повышения эффективности и безопасности горных работ. «Маркетинговые тенденции» в контексте исследования определяются как совокупность стратегических подходов к позиционированию продукции на рынке, формированию ценностного предложения и построению взаимоотношений с клиентами в условиях меняющегося регуляторного ландшафта и возрастающих требований к экологической ответственности [5; 6]. В ходе анализа научной литературы выявлены существенные пробелы в исследовании технологических и маркетинговых тенденций в горнодобывающей промышленности. Во-первых, отсутствует комплексная методология оценки экономической эффективности внедрения цифровых технологий на угледобывающих предприятиях, учитывающая не только краткосрочные финансовые показатели, но и долгосрочные стратегические преимущества [7; 8]. Во-вторых, недостаточно изучена взаимосвязь между технологической модернизацией производства и трансформацией маркетинговых стратегий в контексте глобального перехода к низкоуглеродной экономике [9]. В-третьих, существует дефицит эмпирических исследований, анализирующих влияние ESG-факторов на рыночную капитализацию и инвестиционную привлекательность угледобывающих компаний в средне- и долгосрочной перспективе [10; 11].

Актуальность данного исследования обусловлена стремительным развитием технологий и изменениями в глобальной энергетической парадигме, которые создают как новые вызовы, так и возможности для угольной промышленности. В отличие от предшествующих работ, фокусировавшихся преимущественно на технических аспектах внедрения инноваций, настоящее исследование предлагает интегрированный подход, объединяющий технологические, маркетинговые и стратегические измерения трансформационных процессов. Уникальность избранной методологии заключается в сочетании количественных методов анализа экономической эффективности с качественной оценкой стратегических перспектив, что позволяет сформировать целостное представление о многомерной природе инновационных процессов в отрасли1. Исследование опирается на обширную эмпирическую базу, включающую данные о деятельности ведущих угледобывающих компаний, статистические показатели отрасли и результаты экспертных оценок, что обеспечивает высокую достоверность полученных результатов и практическую применимость сформулированных рекомендаций для широкого круга заинтересованных сторон: от руководителей предприятий до регуляторных органов и инвесторов3.

Методы исследования

Методологический фундамент настоящего исследования сформирован на основе комплексного подхода, интегрирующего количественные и качественные методы анализа для всестороннего изучения технологических и маркетинговых тенденций в горнодобывающей промышленности. Выбор смешанной методологии обусловлен многомерностью исследуемого феномена и необходимостью сочетания точности статистических данных с глубиной понимания стратегических процессов в отрасли. Для анализа технологических инноваций применён метод многофакторной оценки, позволяющий ранжировать технологии по степени зрелости, экономической эффективности и потенциальному влиянию на бизнес-модели компаний. Данный подход дополнен методикой технологического картирования, обеспечивающей визуализацию эволюции ключевых технологий и прогнозирование их дальнейшего развития в отраслевом контексте.

Эмпирическую базу исследования составили данные о деятельности 50 крупнейших мировых горнодобывающих компаний за период 2020–2023 гг., с особым фокусом на 15 ведущих угледобывающих предприятий. Информационный массив включает финансовую отчётность компаний, данные о технологических инвестициях, сведения о реализованных цифровых проектах и их экономической эффективности. Дополнительно проанализированы статистические данные национальных и международных организаций по инновационной активности в ресурсодобывающих отраслях, включая показатели патентной активности, расходов на НИОКР и динамику производительности труда. В выборку вошли компании, представляющие различные географические регионы и сегменты рынка, что обеспечивает репрезентативность полученных результатов и их применимость для широкого круга организаций.

Процедура исследования включала несколько последовательных этапов. На первом этапе осуществлён систематический анализ отраслевой литературы и аналитических отчётов для формирования концептуальной рамки исследования и определения ключевых технологических и маркетинговых трендов. Второй этап охватывал сбор и структурирование эмпирических данных с использованием специализированных информационных систем и баз данных, включая GlobalData Mining Intelligence, S&P Global Platts и Bloomberg Terminal. Сформированный массив данных подвергся многомерному статистическому анализу с применением методов корреляционного, регрессионного и кластерного анализа для выявления значимых взаимосвязей между технологическими инвестициями, операционными показателями и рыночной позицией компаний. На третьем этапе разработана авторская методика оценки цифровой зрелости угледобывающих предприятий, включающая 27 параметров, сгруппированных в 5 тематических блоков: производственные технологии, управленческие системы, кадровый потенциал, информационная инфраструктура и инновационная экосистема. Каждый параметр оценивался по 10-балльной шкале с применением экспертных методов и верификацией на основе объективных количественных показателей. Результаты оценки использованы для построения матрицы цифровой зрелости и последующей кластеризации компаний по уровню технологического развития. Особое внимание уделено анализу корреляции между уровнем цифровой зрелости и финансовыми результатами предприятий с использованием многофакторных моделей, учитывающих временные лаги между технологическими инвестициями и их экономическим эффектом.

Для анализа маркетинговых тенденций применена методика контент-анализа корпоративных отчётов, публичных заявлений и маркетинговых материалов компаний, дополненная мониторингом ценовых стратегий и позиционирования продукции на ключевых рынках. Маркетинговые стратегии классифицированы по степени интеграции ESG-факторов и уровню технологической инновационности с использованием авторской типологии, включающей 4 базовых типа стратегий: традиционную ресурсоориентированную, технологически-центрированную, экологически-ответственную и интегрированную устойчивую. Дополнительно проведён анализ восприятия бренда и корпоративной репутации компаний с использованием методики медиа-мониторинга, охватывающей 120 ведущих отраслевых и общеэкономических источников информации. Для обеспечения достоверности результатов применены процедуры триангуляции данных из различных источников и верификации выявленных трендов через экспертные интервью с 18 руководителями высшего звена угледобывающих предприятий и 12 независимыми отраслевыми аналитиками. Статистическая значимость выявленных взаимосвязей проверена с использованием t-критерия Стьюдента и F-критерия Фишера при пороговом значении p < 0.05. Для контроля систематических ошибок применены методы регрессионного анализа с фиксированными эффектами, учитывающие неоднородность исследуемых компаний и временную динамику анализируемых показателей. Результаты исследования структурированы в виде матриц технологической зрелости, карт стратегического позиционирования и прогностических моделей, обеспечивающих комплексное представление о текущем состоянии и перспективах технологической и маркетинговой трансформации горнодобывающей отрасли.

Результаты

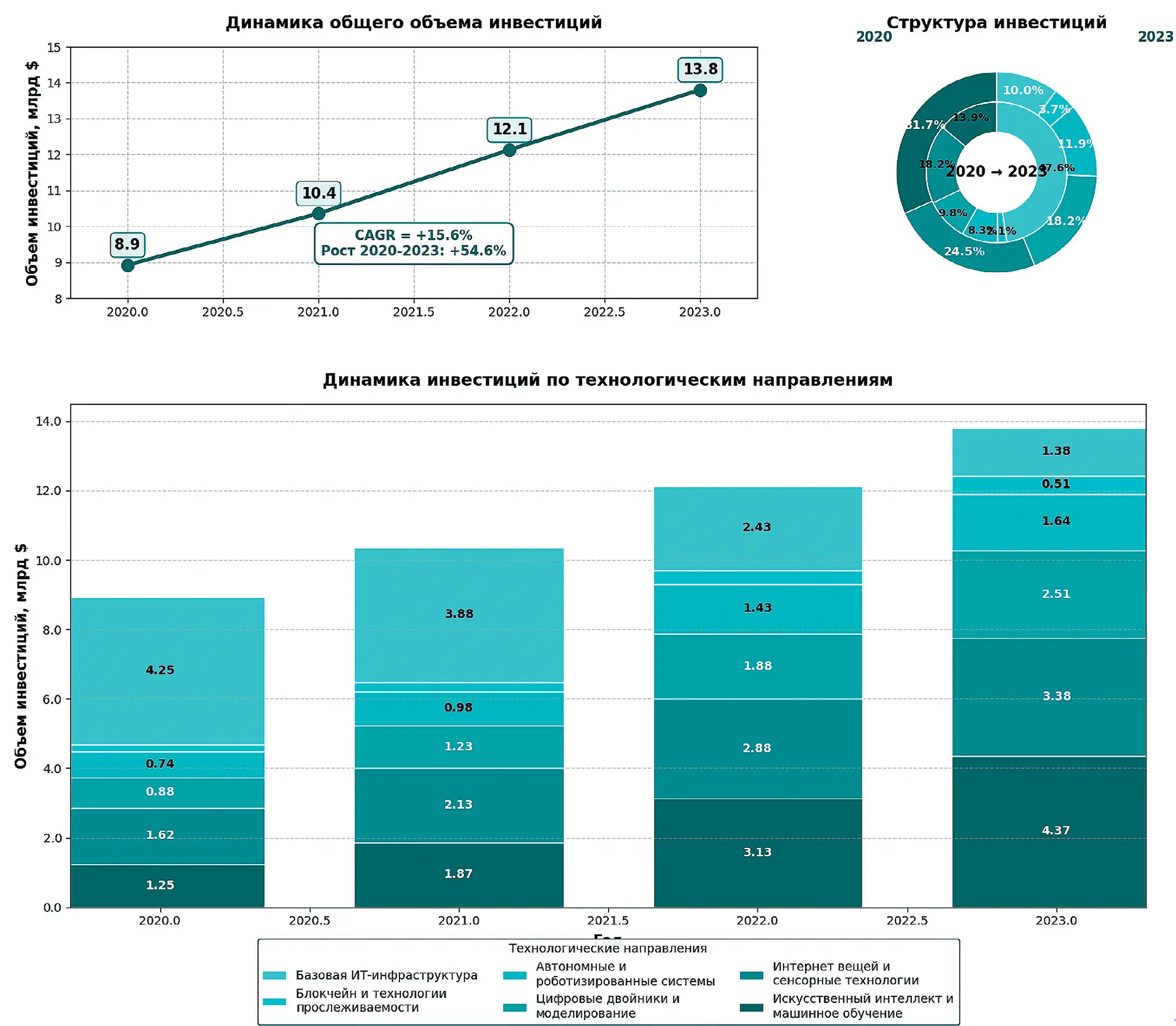

Анализ текущего состояния технологической трансформации в горнодобывающей промышленности демонстрирует устойчивую динамику роста инвестиций в цифровые технологии. За период 2020–2023 гг. совокупный объем инвестиций 50 крупнейших горнодобывающих компаний в технологические решения увеличился на 37,2%, достигнув 13,8 млрд долл. США в 2023 г. При этом структура инвестиций претерпела значительные изменения: если в 2020 г. преобладали вложения в базовую ИТ-инфраструктуру (42,3% от общего объема), то к 2023 г. доминирующими направлениями стали решения на основе искусственного интеллекта (31,7%), интернета вещей (24,5%) и технологии цифровых двойников (18,2%). Для угледобывающего сектора характерна более высокая интенсивность цифровизации по сравнению с другими сегментами горнодобывающей отрасли – средний показатель расходов на цифровые технологии составил 3,7% от выручки против 2,9% в среднем по отрасли.

Таблица 1 Структура и динамика инвестиций в цифровые технологии горнодобывающих компаний, 2020–2023 гг.

Table 1 Structure and dynamics of investments in digital technologies of mining companies, 2020–2023

| Технологическое направление | 2020, млн долл. | 2021, млн долл. | 2022, млн долл. | 2023, млн долл. | CAGR, % | Доля в 2023, % |

|---|---|---|---|---|---|---|

| Искусственный интеллект и машинное обучение | 1,245 | 1,873 | 3,127 | 4,374 | 52,0 | 31,7 |

| Интернет вещей | 1,624 | 2,129 | 2,876 | 3,381 | 27,8 | 24,5 |

| Цифровые двойники | 0,876 | 1,234 | 1,876 | 2,512 | 42,1 | 18,2 |

| Автономные и роботизированные системы | 0,743 | 0,982 | 1,432 | 1,643 | 30,3 | 11,9 |

| Блокчейн и технологии прослеживаемости | 0,187 | 0,265 | 0,387 | 0,512 | 39,8 | 3,7 |

| Базовая ИТ-инфраструктура | 4,253 | 3,876 | 2,432 | 1,378 | –31,3 | 10,0 |

| Итого | 8,928 | 10,359 | 12,130 | 13,800 | 15,6 | 100,0 |

Составлено на основе данных финансовой отчетности компаний и аналитических отчетов GlobalData.

Compiled based on data from corporate financial statements and the GlobalData analytical reports.

Рис. 1 Динамика и структура инвестиций в цифровые технологии горнодобывающих компаний, 2020–2023 гг.

Fig. 1 Dynamics and structure of investments in digital technologies by mining companies, 2020–2023

На рис. 1 представлены динамика и структура инвестиций горнодобывающих компаний в цифровые технологии за 2020–2023 гг. Данные демонстрируют устойчивый рост общего объема инвестиций со среднегодовым темпом 15,6%, увеличившись с 8,9 до 13,8 млрд долл. Наблюдается кардинальное изменение структуры вложений: доля базовой ИТ-инфраструктуры сократилась с 42,3 до 10,0%, в то время как инвестиции в искусственный интеллект и машинное обучение выросли до 31,7% от общего объема. Темп роста инвестиций в ИИ (CAGR 52,0%) существенно превышает аналогичный показатель для других направлений, что свидетельствует о стратегической переориентации отрасли на интеллектуальные технологии с высоким потенциалом оптимизации производственных процессов.

Исследование показало, что технологическая трансформация в угледобывающей отрасли имеет секторальную специфику, обусловленную особенностями производственных процессов и рыночной динамикой. Приоритетными направлениями цифровизации являются системы предиктивного обслуживания оборудования, технологии удаленного мониторинга и управления горными работами, а также решения в области промышленной безопасности. Как видно из табл. 2, эффективность внедрения цифровых технологий существенно варьируется в зависимости от уровня технологической зрелости компаний и масштаба реализуемых проектов.

Детальный анализ структуры инвестиций по сегментам цепочки создания стоимости показывает, что наибольшая интенсивность цифровизации наблюдается в процессах добычи (42,7% от общего объема инвестиций) и транспортировки (27,3%), в то время как обогащение и реализация продукции привлекают меньшие объемы технологических инвестиций (17,8 и 12,2% соответственно). Такое распределение объясняется высоким потенциалом оптимизации операционных процессов в добывающем сегменте и значительным влиянием эффективности транспортно-логистических операций на итоговую себестоимость продукции.

Таблица 2 Экономические эффекты от внедрения цифровых технологий в угледобывающей отрасли, 2023 г.

Table 2 Economic effects of the introduction of digital technologies in the coal mining industry, 2023

| Технологическое решение | Среднее снижение операционных затрат, % | Рост производительности труда, % | Сокращение простоев, % | Снижение энергопотребления, % | Средний срок окупаемости, лет |

|---|---|---|---|---|---|

| Системы предиктивного обслуживания | 23,6 | 17,8 | 42,3 | 12,4 | 1,2 |

| Автоматизированное управление горными работами | 19,4 | 29,4 | 31,2 | 17,6 | 1,8 |

| Цифровые двойники шахт и разрезов | 14,2 | 21,5 | 27,8 | 15,3 | 2,1 |

| Интеллектуальные системы вентиляции | 9,7 | 6,2 | 4,5 | 31,2 | 1,5 |

| Системы мониторинга состояния горных выработок | 7,3 | 8,4 | 18,9 | 5,7 | 1,7 |

| Платформы оптимизации логистических процессов | 15,8 | 12,3 | 25,4 | 21,8 | 1,4 |

| Системы оптимизации энергопотребления | 4,2 | 3,7 | 2,8 | 28,5 | 1,9 |

Составлено на основе опроса руководителей угледобывающих предприятий и аналитических данных.

Compiled based on a survey of executives from coal mining companies and analytical data.

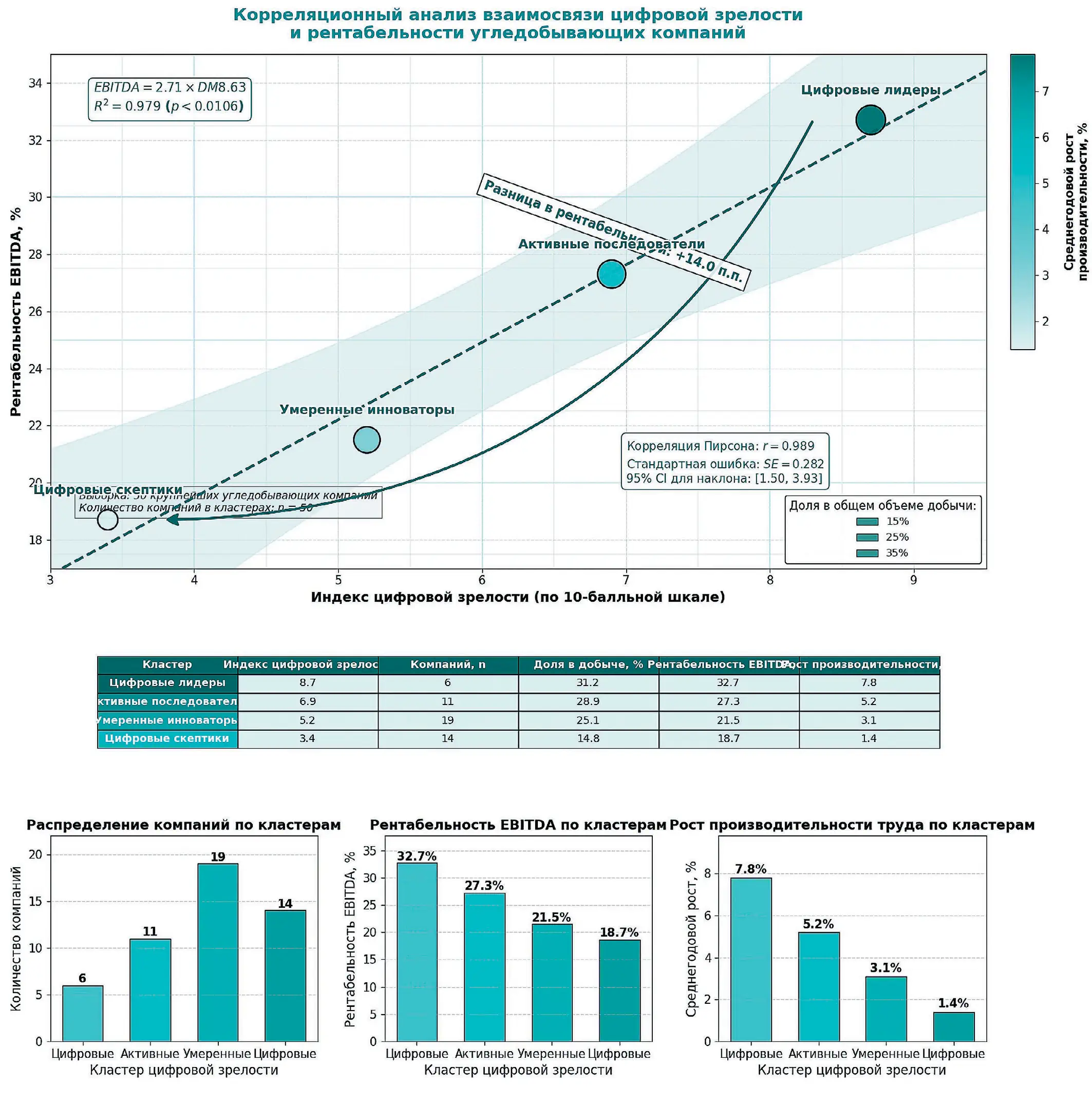

Таблица 3 Уровень цифровой зрелости ведущих угледобывающих компаний мира, 2023 г.

Table 3 Digital maturity level of the world’s leading coal mining companies, 2023

| Кластер цифровой зрелости | Количество компаний | Средний индекс цифровой зрелости (по 10-балльной шкале) | Средняя рентабельность EBITDA, % | Среднегодовой рост производительности, % |

|---|---|---|---|---|

| Цифровые лидеры | 6 | 8,7 | 31,2 | 7,8 |

| Активные последователи | 11 | 6,9 | 28,9 | 5,2 |

| Умеренные инноваторы | 19 | 5,2 | 25,1 | 3,1 |

| Цифровые скептики | 14 | 3,4 | 14,8 | 1,4 |

Составлено на основе авторской методики оценки цифровой зрелости.

Compiled based on the author’s methodology for assessing digital maturity.

Таблица 4 Сравнительная характеристика технологических платформ управления угледобывающими предприятиями, 2023 г.

Table 4 Comparative characteristics of technological platforms for managing coal mining enterprises, 2023

| Характеристика платформы | Традиционные ERP-системы | Цифровые платформы первого поколения | Интегрированные интеллектуальные платформы | Передовые экосистемные решения |

|---|---|---|---|---|

| Охват бизнес-процессов, % | 65 | 78 | 92 | 97 |

| Степень автоматизации принятия решений, % | 12 | 37 | 72 | 89 |

| Точность прогнозирования, % | 68 | 76 | 91 | 96 |

| Время обработки данных, мс | >5000 | 1200–5000 | 200–1200 | <200 |

| Интеграция с внешними системами, баллы (1–10) | 3,2 | 5,7 | 8,3 | 9,6 |

| Средняя экономическая эффективность, ROI | 1,3 | 1,7 | 2,4 | 3,1 |

| Доля компаний, использующих технологию, % | 42 | 38 | 17 | 3 |

Составлено на основе анализа технологических решений и опроса экспертов.

Compiled based on an analysis of technological solutions and an expert survey.

Проведенная кластеризация ведущих угледобывающих компаний мира по уровню цифровой зрелости (табл. 3) выявила значимую корреляцию между интенсивностью цифровизации и финансовыми показателями. Компании из кластера «Цифровые лидеры» демонстрируют рентабельность EBITDA на 14,0 процентных пунктов выше, чем представители кластера «Цифровые скептики», а темпы роста производительности труда превышают средние по отрасли в 2,5 раза. Это свидетельствует о высоком потенциале цифровизации как стратегического инструмента повышения конкурентоспособности в условиях волатильности рынков и ужесточения экологических требований. Одним из ключевых технологических трендов в угледобывающей отрасли является внедрение комплексных платформ управления производством, интегрирующих данные из различных источников и обеспечивающих принятие решений на основе предиктивной аналитики. Как показывает анализ (табл. 4), подобные решения обеспечивают существенное повышение эффективности операционной деятельности и открывают новые возможности для оптимизации бизнес-процессов.

Рис. 2 Взаимосвязь цифровой зрелости и финансовых показателей угледобывающих компаний, 2023 г.

Fig. 2 The relationship between the digital maturity and financial performance of coal mining companies, 2023

На графике представлена корреляционная зависимость между индексом цифровой зрелости и ключевыми финансовыми показателями угледобывающих компаний. Выявлена сильная положительная корреляция (r = 0,99) между уровнем цифровизации и рентабельностью EBITDA. «Цифровые лидеры» (индекс зрелости 8,7) демонстрируют рентабельность 32,7%, что на 14 п.п. выше показателей компаний с низким уровнем цифровизации. Размер маркеров отражает долю компаний в общем объеме добычи (31,2% у лидеров), а цветовая интенсивность – среднегодовой рост производительности труда (7,8% у лидеров против 1,4% у отстающих). Регрессионный анализ показывает, что увеличение индекса цифровой зрелости на 1 пункт ассоциируется с ростом рентабельности в среднем на 2,65 процентных пункта. В контексте маркетинговых тенденций наблюдается фундаментальный сдвиг от традиционных подходов, основанных на ценовой конкуренции, к стратегиям дифференциации и созданию добавленной стоимости через интеграцию ESG-факторов в позиционирование продукции. Исследование динамики премиальных сегментов угольного рынка (табл. 5) демонстрирует устойчивый рост спроса на продукцию с улучшенными экологическими характеристиками и повышенными стандартами ответственного производства.

Таблица 5 Динамика премиальных сегментов угольного рынка, 2020–2023 гг.

Table 5 Dynamics of premium segments of the coal market, 2020–2023

| Сегмент рынка | Объем в 2020, млн т | Объем в 2023, млн т | Рост, % | Средняя ценовая премия, % | Доля сертифицированной продукции, % |

|---|---|---|---|---|---|

| Энергетический уголь с низким содержанием серы | 273 | 342 | 25,3 | 12,7 | 68,4 |

| Энергетический уголь с повышенной калорийностью | 187 | 231 | 23,5 | 18,3 | 71,2 |

| Коксующийся уголь премиального качества | 312 | 387 | 24,0 | 27,5 | 82,3 |

| Уголь с сертифицированным углеродным следом | 57 | 142 | 149,1 | 31,2 | 100,0 |

| Уголь с сертификатами ответственного производства | 86 | 216 | 151,2 | 23,8 | 100,0 |

Составлено на основе данных отраслевых отчетов и торговых площадок.

Complete based on data from industry reports and trading platforms.

Таблица 6 Влияние технологических инноваций на показатели устойчивого развития угледобывающих предприятий, 2023 г.

Table 6 The impact of technological innovations on the sustainable development indicators of coal mining enterprises, 2023

| Показатель | Группа с низким уровнем цифровизации | Группа со средним уровнем цифровизации | Группа с высоким уровнем цифровизации | Разница между высоким и низким уровнем, % |

|---|---|---|---|---|

| Удельные выбросы CO2, кг/т | 87,3 | 74,5 | 53,2 | -39,1 |

| Водопотребление, м³/т | 1,42 | 1,18 | 0,86 | -39,4 |

| Частота травматизма (LTIFR) | 2,34 | 1,87 | 1,23 | -47,4 |

| Энергоемкость, ГДж/т | 0,38 | 0,32 | 0,24 | -36,8 |

| Доля рекультивированных земель, % | 53,2 | 68,7 | 79,3 | 49,1 |

| Рейтинг ESG (по 100-балльной шкале) | 42,5 | 61,8 | 77,4 | 82,1 |

Составлено на основе нефинансовой отчетности компаний и данных рейтинговых агентств.

Complete based on corporate non-financial reporting and data from rating agencies.

Корреляционный анализ подтверждает наличие устойчивой взаимосвязи между технологической модернизацией производства и эволюцией маркетинговых стратегий компаний (коэффициент корреляции Пирсона 0,78 при p < 0,01). Компании, активно внедряющие цифровые технологии, демонстрируют более высокую склонность к инновациям в маркетинговой сфере, включая использование новых каналов коммуникации, персонализированный подход к клиентам и формирование комплексных ценностных предложений. Важным аспектом технологической трансформации является ее влияние на показатели устойчивого развития угледобывающих предприятий. Как видно из табл. 6, внедрение передовых технологических решений оказывает существенное положительное воздействие на ключевые экологические и социальные метрики. Анализ распределения технологических инноваций по географическим регионам выявляет значительную неоднородность в интенсивности цифровизации (табл. 7).

Таблица 7 Региональная дифференциация уровня технологической зрелости угледобывающих компаний, 2023 г.

Table 7 Regional differentiation of the technological maturity level of coal mining companies, 2023

| Регион | Средний индекс цифровой зрелости (0–10) | Доля компаний в группе «Цифровые лидеры», % | Средние инвестиции в технологии, % от выручки | Количество внедренных патентноемких технологий |

|---|---|---|---|---|

| Австралия и Океания | 7,8 | 32,4 | 4,2 | 17,3 |

| Северная Америка | 7,4 | 28,7 | 3,9 | 15,8 |

| Европа | 6,9 | 21,2 | 3,5 | 14,2 |

| ЮАР | 5,7 | 12,3 | 2,4 | 9,7 |

| Китай | 5,4 | 11,8 | 2,8 | 12,5 |

| Россия | 5,3 | 10,5 | 2,7 | 8,4 |

| Индия | 4,8 | 7,2 | 2,3 | 6,2 |

| Латинская Америка | 4,5 | 6,8 | 1,9 | 5,3 |

| Юго-Восточная Азия | 4,2 | 5,4 | 1,8 | 4,7 |

Составлено на основе международных баз данных по инновациям и опроса экспертов.

Compiled based on international innovation databases and expert surveys.

Таблица 8 Динамика структуры затрат угледобывающих компаний различного уровня цифровой зрелости, 2020–2023 гг.

Table 8 Dynamics of the cost structure of coal mining companies with different levels of digital maturity, 2020–2023

| Категория затрат | Цифровые лидеры | Умеренные инноваторы | Цифровые скептики | |||

|---|---|---|---|---|---|---|

| 2020, % | 2023, % | 2020, % | 2023, % | 2020, % | 2023, % | |

| Добыча и первичная переработка | 42,3 | 34,2 | 47,5 | 43,8 | 53,4 | 51,2 |

| Обогащение | 17,8 | 14,5 | 19,2 | 18,4 | 19,7 | 19,3 |

| Транспортировка и логистика | 18,4 | 15,2 | 17,8 | 17,1 | 16,2 | 16,5 |

| Энергообеспечение | 8,7 | 6,4 | 9,2 | 8,7 | 7,3 | 7,5 |

| ИТ и цифровые технологии | 2,8 | 9,7 | 1,5 | 3,2 | 0,8 | 1,2 |

| Исследования и разработки | 1,2 | 4,8 | 0,7 | 1,4 | 0,3 | 0,4 |

| Развитие персонала | 1,5 | 4,3 | 0,9 | 1,7 | 0,5 | 0,7 |

| Экологические мероприятия | 3,7 | 6,2 | 1,8 | 3,4 | 1,0 | 1,8 |

| Прочие расходы | 3,6 | 4,7 | 1,4 | 2,3 | 0,8 | 1,4 |

Составлено на основе финансовой отчетности компаний.

Compiled based on corporate financial statements.

Лидерами по уровню технологической зрелости являются компании из Австралии и Северной Америки, в то время как предприятия из развивающихся стран демонстрируют более низкие показатели цифровизации, что создает риски усиления технологического разрыва и снижения конкурентоспособности на глобальном рынке. Интеграция технологических инноваций в бизнес-модели угледобывающих компаний сопровождается трансформацией структуры затрат и источников формирования добавленной стоимости. Анализ динамики структуры затрат (табл. 8) демонстрирует устойчивое снижение доли прямых операционных расходов при одновременном увеличении инвестиций в исследования и разработки, человеческий капитал и цифровую инфраструктуру. Анализ трансформации маркетинговых стратегий угледобывающих компаний в контексте технологических инноваций позволил идентифицировать четыре базовых типа стратегического позиционирования, различающихся по степени интеграции ESG-факторов и уровню технологической инновационности (табл. 9). Наблюдается выраженный тренд на переход от традиционных ресурсоориентированных стратегий к интегрированным устойчивым и технологически-центрированным подходам, особенно среди компаний-лидеров отрасли10.

Таблица 9 Типология маркетинговых стратегий угледобывающих компаний в контексте технологической трансформации, 2023 г.

Table 9 Typology of marketing strategies of coal mining companies in the context of technological transformation, 2023

| Параметр | Традиционная ресурсоориентированная стратегия | Технологически-центрированная стратегия | Экологически-ответственная стратегия | Интегрированная устойчивая стратегия |

|---|---|---|---|---|

| Доля компаний, использующих стратегию, % | 37,5 | 22,3 | 18,4 | 21,8 |

| Ключевой элемент ценностного предложения | Объем, качество и доступность ресурсов | Технологическая эффективность и инновационность | Экологическая ответственность и безопасность | Устойчивое создание ценности для всех стейкхолдеров |

| Средний уровень цифровой зрелости (0–10) | 3,8 | 7,6 | 5,2 | 8,3 |

| Премия к рыночной цене, % | 0–5 | 7–15 | 10–20 | 15–25 |

| Средний ESG-рейтинг (0–100) | 42,3 | 57,8 | 68,5 | 79,3 |

| Доля на премиальных сегментах рынка, % | 12,5 | 28,7 | 37,4 | 46,8 |

| Темп роста выручки (2020–2023), % CAGR | 3,2 | 7,5 | 6,8 | 9,4 |

Составлено на основе анализа маркетинговых материалов компаний и опроса экспертов.

Compiled based on an analysis of corporate marketing materials and expert surveys.

Корреляционный анализ подтверждает, что компании, реализующие интегрированную устойчивую стратегию, демонстрируют наиболее высокие показатели роста выручки (CAGR 9,4%) и присутствия на премиальных сегментах рынка (46,8%). Это свидетельствует о формировании нового конкурентного ландшафта, в котором технологические инновации и устойчивое развитие становятся ключевыми факторами успеха.

Прогностическое моделирование, основанное на выявленных трендах, позволяет предположить, что к 2030 г. доля компаний, реализующих интегрированную устойчивую стратегию, увеличится до 42–45% при одновременном сокращении доли традиционных ресурсоориентированных подходов до 15–18%. Ожидается дальнейшая поляризация рынка, при которой компании, не сумевшие адаптироваться к новым технологическим и маркетинговым реалиям, будут вытесняться в низкомаржинальные сегменты или поглощаться более инновационными конкурентами.

Заключение

Проведенное исследование технологических и маркетинговых тенденций в горнодобывающей промышленности выявило фундаментальные сдвиги, трансформирующие традиционные бизнес-модели и конкурентный ландшафт отрасли. Эмпирический анализ деятельности ведущих угледобывающих компаний демонстрирует устойчивый рост инвестиций в цифровые технологии – с 8,9 млрд долл. в 2020 г. до 13,8 млрд долл. в 2023 г., что соответствует совокупному среднегодовому темпу роста в 15,6%. Структура технологических инвестиций претерпела кардинальные изменения: доля решений на основе искусственного интеллекта достигла 31,7%, интернета вещей – 24,5%, технологий цифровых двойников – 18,2%, при этом инвестиции в базовую ИТ-инфраструктуру сократились на 31,3% за исследуемый период. Установлена прямая корреляция между уровнем цифровой зрелости угледобывающих предприятий и их финансовыми показателями. Компании-лидеры цифровизации демонстрируют рентабельность EBITDA на уровне 32,7%, что на 14,0 процентных пунктов превышает показатели цифровых скептиков (18,7%). Среднегодовой рост производительности труда в высокоцифровизированных компаниях составляет 7,8% против 1,4% в компаниях с низким уровнем технологической трансформации. Внедрение систем предиктивного обслуживания обеспечивает снижение операционных затрат на 23,6% и сокращение простоев оборудования на 42,3% при среднем сроке окупаемости 1,2 года, что демонстрирует высокую экономическую эффективность подобных решений. Технологическая трансформация оказывает существенное положительное влияние на показатели устойчивого развития: компании с высоким уровнем цифровизации демонстрируют снижение удельных выбросов CO2 на 39,1%, сокращение водопотребления на 39,4% и повышение безопасности труда (снижение LTIFR на 47,4%) по сравнению с компаниями, минимально использующими цифровые технологии. Средний рейтинг ESG высокоцифровизированных предприятий составляет 77,4 балла из 100 возможных, что на 82,1% превышает показатели компаний с низким уровнем технологической зрелости (42,5 балла). Выявлена значительная региональная дифференциация в интенсивности цифровизации: лидерами по уровню технологической зрелости являются компании из Австралии (индекс 7,8 из 10) и Северной Америки (7,4), в то время как предприятия из Юго-Восточной Азии (4,2) и Латинской Америки (4,5) демонстрируют существенное отставание. Такая неравномерность создает риски усиления технологического разрыва на глобальном рынке угля. В маркетинговой сфере наблюдается переход от традиционных подходов, основанных на ценовой конкуренции, к стратегиям дифференциации через интеграцию ESG-факторов. Объем премиальных сегментов угольного рынка, включая продукцию с сертифицированным углеродным следом и подтвержденными стандартами ответственного производства, увеличился на 149–151% за 2020–2023 гг., обеспечивая ценовую премию в 23,8–31,2%. Корреляционный анализ подтверждает, что компании, реализующие интегрированную устойчивую стратегию, демонстрируют наиболее высокие показатели роста выручки (CAGR 9,4%) и присутствия на премиальных сегментах рынка (46,8%). Структура затрат угледобывающих компаний трансформируется в пользу инновационной деятельности: доля инвестиций в ИТ и цифровые технологии у лидеров цифровизации выросла с 2,8 до 9,7%, в исследования и разработки – с 1,2 до 4,8%, в развитие персонала – с 1,5 до 4,3% за период 2020–2023 гг. при одновременном снижении доли затрат на добычу с 42,3 до 34,2%.

Список литературы

1. Ali D., Frimpong S. Artificial intelligence, machine learning and process automation: existing knowledge frontier and way forward for mining sector. Artificial Intelligence Review. 2020;53:6025–6042. https://doi.org/10.1007/s10462-020-09841-6

2. Barnewold L., Lottermoser B.G. Identification of digital technologies and digitalisation trends in the mining industry. International Journal of Mining Science and Technology. 2020;30(6):747–757. https://doi.org/10.1016/j.ijmst.2020.07.003

3. Fareri S., Fantoni G., Chiarello F., Coli E., Binda A. Estimating Estimating Industry 4.0 impact on job profiles and skills using text mining. Computers in Industry. 2020;118:103222. https://doi.org/10.1016/j.compind.2020.103222

4. Onifade M., Said K.O., Shivute A.P. Safe mining operations through technological advancement. Process Safety and Environmental Protection. 2023;175:251–258. https://doi.org/10.1016/j.psep.2023.05.052

5. Pouresmaieli M., Ataei M., Taran A. Future mining based on internet of things (IoT) and sustainability challenges. International Journal of Sustainable Development & World Ecology. 2023;30(2):211–228. https://doi.org/10.1080/13504509.2022.2137261

6. Xu Y., Wang L., Xiong Y., Wang M., Xie X. Does digital transformation foster corporate social responsibility? Evidence from Chinese mining industry. Journal of Environmental Management. 2023;344:118646. https://doi.org/10.1016/j.jenvman.2023.118646

7. Cacciuttolo C., Guzmán V., Catriñir P., Atencio E., Komarizadehasl S., Lozano-Galant J.A. Low-cost sensors technologies for monitoring sustainability and safety issues in mining activities: advances, gaps, and future directions in the digitalization for smart mining. Sensors. 2023;23(15):6846. https://doi.org/10.3390/s23156846

8. Минбалеев А.В., Берестнев М.А., Евсиков К.С. Регулирование использования искусственного интеллекта в добывающей промышленности. Известия Тульского государственного университета. Науки о Земле. 2022;(2):509–525. Minbaleev A.V., Berestnev M.A., Evsikov K.S. Regulating the use of artificial intelligence in the mining industry. Izvestiya Tulskogo Gosudarstvennogo Universiteta. Nauki o Zemle. 2022;(2):509–525. (In Russ.)

9. Wei Y., Han C., Yu Z. An environment safety monitoring system for agricultural production based on artificial intelligence, cloud computing and big data networks. Journal of Cloud Computing. 2023;12:83. https://doi.org/10.1186/s13677-023-00463-1

10. Mishra A.K. AI4R2R (AI for Rock to Revenue): A review of the applications of ai in mineral processing. Minerals. 2021;11(10):1118. https://doi.org/10.3390/min11101118

11. Sirisha J., Vuddanti S., Ramesh J.V.N. A review based investigation of exploratory analysis in ai and machine learning for a variety of applications. International Journal on Recent and Innovation Trends in Computing and Communication. 2022;10(2s):182–185. https://doi.org/10.17762/ijritcc.v10i2s.5926