Роль горнодобывающей промышленности в экономике отдельных стран в период с 1996 по 2016 год

- Магнус Эрикссон1, Олоф Леф2

1Технологический университет Лулео, Швеция

2RMG Consulting, Стокгольм, Швеция - Горная Промышленность №6 / 2019 стр.84-93

![]() Резюме: Горнодобывающая промышленность вносит значительный вклад в развитие экономики некоторых стран с низким и средним уровнем доходов, богатых нетопливными полезными ископаемыми, о чем свидетельствует модифицированный Индекс вклада горнодобывающей промышленности (ИВГП-Вр). 10 из 20 стран, в которых горнодобывающая промышленность вносит наибольший вклад (наиболее высокий ИВГП-Вр), поднялись на одну-две позиции выше, согласно классификации стран Всемирного банка, в период с 1996 по 2016 г. В частности, позитивное влияние горнодобывающей промышленности на экономику отмечено в странах Африки. Настоящий документ содержит пересмотренные и дополненные данные исследования, проведенного в рамках инициативы «Развитие добывающей отрасли» Университета Организации Объединенных Наций (УООН) и Всемирного института исследований экономического развития (ВИИЭР). Исходя из подробных данных горнодобывающего сектора, таких как добыча, экспорт, цены, рента за минеральные ресурсы, расходы на поиск полезных ископаемых и доходы государственного бюджета, проводится анализ текущей ситуации за 2016 г., а также тенденций относительно вклада горнодобывающей промышленности в развитие экономики за 1996–2016 гг. Вклад горнодобывающей промышленности в ВВП и экспорт достиг максимума на пике роста добычи полезных ископаемых в 2011 г. Соответственно, к 2016 г. показатели вклада горнодобывающей промышленности в большинстве стран снизились, однако они все еще значительно превышают показатели 1996 г. Результаты данного исследования опровергают широко распространенное мнение о том, что ресурсы полезных ископаемых создают зависимость, которая может препятствовать экономическому и социальному развитию.

Резюме: Горнодобывающая промышленность вносит значительный вклад в развитие экономики некоторых стран с низким и средним уровнем доходов, богатых нетопливными полезными ископаемыми, о чем свидетельствует модифицированный Индекс вклада горнодобывающей промышленности (ИВГП-Вр). 10 из 20 стран, в которых горнодобывающая промышленность вносит наибольший вклад (наиболее высокий ИВГП-Вр), поднялись на одну-две позиции выше, согласно классификации стран Всемирного банка, в период с 1996 по 2016 г. В частности, позитивное влияние горнодобывающей промышленности на экономику отмечено в странах Африки. Настоящий документ содержит пересмотренные и дополненные данные исследования, проведенного в рамках инициативы «Развитие добывающей отрасли» Университета Организации Объединенных Наций (УООН) и Всемирного института исследований экономического развития (ВИИЭР). Исходя из подробных данных горнодобывающего сектора, таких как добыча, экспорт, цены, рента за минеральные ресурсы, расходы на поиск полезных ископаемых и доходы государственного бюджета, проводится анализ текущей ситуации за 2016 г., а также тенденций относительно вклада горнодобывающей промышленности в развитие экономики за 1996–2016 гг. Вклад горнодобывающей промышленности в ВВП и экспорт достиг максимума на пике роста добычи полезных ископаемых в 2011 г. Соответственно, к 2016 г. показатели вклада горнодобывающей промышленности в большинстве стран снизились, однако они все еще значительно превышают показатели 1996 г. Результаты данного исследования опровергают широко распространенное мнение о том, что ресурсы полезных ископаемых создают зависимость, которая может препятствовать экономическому и социальному развитию.

Ключевые слова: горнодобывающая промышленность, экономика, добыча, экспорт, рента за минеральные ресурсы,

расходы на поиск полезных ископаемых

Для цитирования: Эрикссон М., Леф О. Роль горнодобывающей промышленности в экономике отдельных стран в период с 1996 по 2016 год. Горная промышленность. 2019;(6):84–93. DOI: 10.30686/1609-9192-2019-6-84-93.

Информация о статье

Поступила в редакцию: 25.10.2019

Поступила после рецензирования: 22.11.2019

Принята к публикации: 05.12.2019

Информация об авторах

Магнус Эрикссон – Технологический университет Лулео, Швеция; e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Олоф Леф – RMG Consulting, Стокгольм, Швеция.

Введение

Настоящий документ представляет собой новую редакцию презентации, представленной на ХV семинаре по горнодобывающей промышленности в г. Данди 5–6 апреля 2017 г.1 Презентация была сформирована на основе исследования «Роль горнодобывающей промышленности в экономике отдельных стран», проведенного в г. Хельсинки по инициативе УООН-ВИИЭР, результаты которого были впоследствии отражены в главе книги «Добывающая промышленность: Управление ресурсами как стимул устойчивого развития» [1]. Отчет УООН-ВИИЭР призван объяснить и документально зафиксировать «зависимости от полезных ископаемых» по странам. В настоящем документе временные ряды обновлены до 2016 г.

- Основное внимание уделяется следующим вопросам:

- степень вклада горнодобывающей промышленности в экономику отдельных стран согласно статистике;

- изменение степени вклада горнодобывающей промышленности в результате резкого падения цен на большинство добываемых полезных ископаемых в период с 2011 г. – после окончания так называемого «суперцикла»;

- изменение степени вклада горнодобывающей промышленности за последние 20 лет – с 1996 по 2016 гг., согласно статистике.

Данный документ охватывает все страны, при этом, в связи с нашим предыдущим исследованием [2], дополнительное внимание уделяется развивающимся странам с низким и средним уровнем дохода.

Методология

Данное исследование основано на Индексе вклада горнодобывающей промышленности (ИВГП), разработанном МСГМ2. Была представлена последняя версия Индекса вклада горнодобывающей промышленности ВИИЭР [2] (сокращенно ИВГП-В). В данном исследовании используются следующие четыре экономических показателя:

- Общая стоимость рудных минералов, полезных ископаемых промышленного значения и угля на стадии разработки, выраженная в процентах от ВВП (по данным Геологической службы США, Британской геологической службы, информации по сырьевым материалам, «Ар-Эм-Джи Консалтинг»).

- Экспорт полезных ископаемых, включая уголь, в виде доли от общего объема экспорта товаров (по данным ЮНКТАД).

- Расходы на поиск полезных ископаемых в процентах от стоимости добычи на стадии разработки (по данным компании «Эс-Эн-Эл Металз энд Майнин», ранее данные представлялись компанией «Металз Экономик Груп», а позднее компанией «Эс-энд-Пи Глобал», при этом они представляют собой один непрерывный временной ряд).

- Минеральная рента в процентах от ВВП (по данным Всемирного банка).

Первые два показателя использовались в предыдущих исследованиях вклада горнодобывающей промышленности в экономику отдельных стран, таким образом включение их в индекс обосновано. Третий и четвертый показатели: поиск полезных ископаемых и минеральную ренту – следует разъяснить подробней.

Данные о расходах на поиск полезных ископаемых3 свидетельствуют о возможном продолжении горнодобывающей деятельности в той или иной стране и, следовательно, о долгосрочной жизнеспособности и непрерывности добычи полезных ископаемых. Без проведения геологической разведки горнодобывающий сектор рано или поздно сократится или даже исчезнет, поскольку новые месторождения не будут обнаружены. Геологическая разведка способствует нахождению новых месторождений, следовательно, горнодобывающий сектор будет развиваться и его вклад возрастет. Если объем добычи какой-либо страны, выраженный в процентах от общего объема добычи в мире, сопоставляется с расходами на геологическую разведку в этой же стране, сравниваемыми с общемировыми расходами на поиск полезных ископаемых, есть основания полагать, что показатель разведки, превышающий показатель добычи, свидетельствует о будущем росте добычи, и наоборот.

Минеральная рента – это разница между объемом добычи полезных ископаемых по мировым ценам и общим объемом добычи, включая предполагаемую («стандартную») прибыль на капитал. Полезные ископаемые, по которым Всемирный банк рассчитывает данный показатель, включают олово, золото, свинец, цинк, железо, медь, никель, серебро, боксит и фосфат4. Страны, добывающие другие виды минерального сырья и металлов (в особенности, уголь), получают более низкий балл ИВГП-Вр, поскольку ренты не включаются в расчет. В целях эффективности применения показателя минеральной ренты и расширения области расчетов мы рассчитали алмазную ренту по той же формуле, что и Всемирный банк в отношении других металлов. Расчет минеральной ренты по другим минералам или металлам, кроме алмазов, не проводился. Причиной такого исключительного дополнения к показателю минеральной ренты является особое значение добычи алмазов в Анголе, Ботсване и Намибии, странах с низким и средним уровнем дохода и высокими показателями ИВГП-Вр.

Модифицированный Индекс вклада горнодобывающей промышленности ВИИЭР (ИВГП-Вр) рассчитывается следующим образом: Страны классифицируются по каждому из четырех показателей в порядке убывания. Страны, данные по которым отсутствуют, в рейтинг не включаются.

Процентильная позиция каждой страны рассчитывается на основе четырех показателей путем деления позиции страны на максимально возможную позицию в рамках соответствующего показателя, чтобы получить значение от 0 до 1. Затем четыре индикатора ИВГП равно взвешиваются по 1/4, суммируются и умножаются на 1005.

ИВГП-Вр 2016 г. – степень вклада горнодобывающей промышленности в экономику отдельных стран

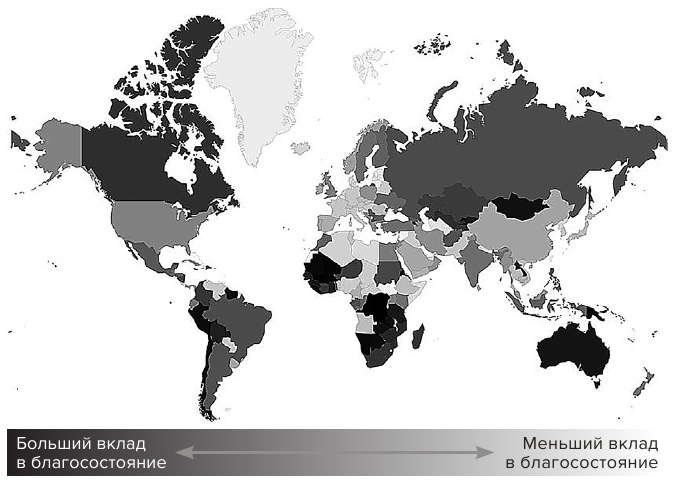

Обновление индекса ИВГП-В в 2016 г. подтверждает, что добыча полезных ископаемых является важной частью экономики многих стран, большинство из которых являются странами со средним уровнем дохода. На карте ниже (рис. 1) черным цветом показаны страны с наиболее высоким уровнем вклада горнодобывающей промышленности в экономику, серым указан – со средним уровнем вклада и белым цветом отмечены страны, в которых вклад горнодобывающей промышленности отсутствует. К регионам с высоким уровнем вклада горнодобывающей промышленности в экономику относятся Западная, Южная и Центральная Африка, Океания, Центральная Азия и Латинская Америка. Регионы с меньшим вкладом в национальное благосостояние: Западная Европа, Ближний Восток и Северная Африка, Япония и некоторые страны Южной Азии.

- Рис. 1 Индекс вклада горнодобывающей промышленности (ИВГП-Вр) по странам, 2016 г.

- Fig. 1 Mining contribution index (MCI-Wr) score by country 2016

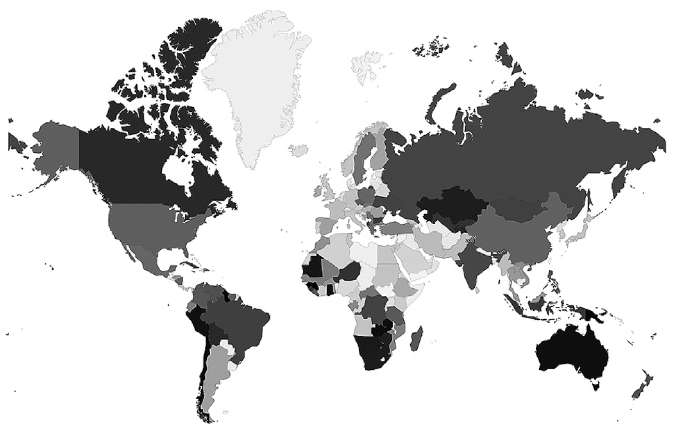

- Рис. 2 Индекс вклада горнодобывающей промышленности (ИВГП-Вр) по странам, 1996 г.

Fig. 2 Mining contribution index (MCI-Wr) score by country 1996

В настоящем документе на основании последних имеющихся данных за 2016 г.6 Демократическая Республика Конго (ДРК) отнесена к странам с наиболее высоким вкладом горнодобывающей промышленности в экономику (табл. 1). Экспорт полезных ископаемых составляет 86% от общего экспорта и ДРК занимает второе место по роли экспорта полезных ископаемых в экономике. Совокупная стоимость добытых полезных ископаемых на стадии разработки составила 6,8 млрд долл. США в 2016 г., что эквивалентно 12% от ВВП: по данному показателю ДРК занимает второе место. Расходы на геологическую разведку составили 143 млн долл. США в 2016 г., или 2% от стоимости добычи, по данному показателю ДРК находится на 37-м месте в мировом рейтинге. Минеральная рента составила 13% от общего ВВП, ДРК занимает шестое место в рейтинге за 2016 г. Суммарный балл ДРК по этим четырем переменным – 93,0 из 100 по индексу.

- Таблица 1 Топ-20 стран по модифицированному Индексу вклада горнодобывающей промышленности ВИИЭР (ИВГП-Вр)

- Table 1 Top 20 Revised Mining Contribution Index WIDER (MCI-Wr)

В 2016 г., по ИВГП-Вр, есть лишь 3 страны с высоким уровнем дохода (ВУД) среди 50, из которых 17 стран с доходом выше среднего (СДВС), 16 стран с доходом ниже среднего (СДНС) и 14 стран с низким уровнем дохода (НУД). Среди 20 стран с наиболее высоким значением ИВГП-Вр есть две страны с высоким уровнем дохода: Австралия и Чили, в то время как среди остальных 30 стран Канада – единственная страна с ВУД. Очевидно, что для дальнейшего получения выгоды и долгого, эффективного использования горнодобывающего сектора перед странами с формирующейся рыночной экономикой и высоким индексом ИВГП-Вр стоит важная задача обеспечить наличие рациональной политики, законодательства и нормативных положений, а также их выполнение компетентными работниками.

- Рис. 3 Топ 30 стран по индексу ИВГП-Вр (размер окружностей соответствует общим объемам добычи полезных ископаемых) за 2016 г.

Fig. 3 2016 MCI-Wr Top 30 countries (circles are proportional to value of total mine production)

На рис. 3 представлена четырехмерная диаграмма по вкладу экспорта в экономику отдельных стран, показанным по оси X, и объем добычи минерала в процентах от ВВП – по оси Y. Размер окружностей соответствует объемам добычи полезных ископаемых в абсолютном выражении (долл. США). Четвертая величина – время: данные, представленные на диаграмме, отражают добычу за 2016 г. На рис. 3 представлены 30 стран с наиболее высоким индексом ИВГП-Вр. По величине окружности в Австралии наиболее масштабная горнодобывающая промышленность по объему. Наиболее высокий вклад от экспорта полезных ископаемых наблюдается в Ботсване, Сьерра-Леоне, ДР Конго и Монголии на уровне 80–90% от общего объема экспорта, затем представлены Мали, Буркина-Фасо и Замбия с уровнем вклада от экспорта около 70–80%. Этот график подтверждает, что страны с наиболее высоким уровнем вклада от экспорта являются в основном странами, уровень дохода которых низкий или ниже среднего. Гайана является страной с наиболее высоким вкладом горнодобывающей промышленности в виде доли ВВП, на уровне 18% от стоимости всех нетопливных полезных ископаемых на стадии разработки.

Затем Монголия и ДР Конго – 12–15%. В Эритрее действовал лишь один рудник промышленного масштаба (Биша, добыча золота) в 2014 и два – в 2016 г. (Зара, добыча меди/золота, постепенно вводилась в эксплуатацию в 2015/16 гг.). Эта страна представлена на графике маленьким светло-синим кругом, как страна с наименьшим объемом добычи.

Показатели индекса ИВГП-Вр Объем добычи полезных ископаемых

Уголь составляет примерно половину общего объема промышленной добычи в мире. Далее следуют железная руда, медь и золото. Объем добычи никеля и цинка на порядок меньше, примерно на том же уровне, что и сырье для производства удобрений – фосфат и калий: 2–3% от общего объема добычи на стадии разработки. Далее следует ряд металлов и минералов промышленного значения, каждый из которых составляет менее одного процента от общего объема добычи. В 2016 г. общий мировой объем добычи на стадии разработки, включая уголь, в денежном эквиваленте составил около 1000 млрд долл. США. Добыча угля внесла 470 млрд долл. США, а железной руды – 125 млрд долл. США. Изменение общего мирового объема добычи полезных ископаемых обусловлено изменениями цен на металл/минеральное сырье. Однако в случае отдельных стран изменения в производительности, введение в эксплуатацию новых рудников, расширение действующих или закрытие добычи на истощенных месторождениях имеют такое же или даже более важное значение. Например, за последние десять лет, добыча меди в ДРК увеличилась в десять раз и в настоящее время в два раза превышает пик добычи в 1980-е годы. На рис. 4 представлены мировые объемы добычи полезных ископаемых.

- Рис. 4 Объем добычи по странам в середине 2010-х годов (размер окружностей соответствует объемам добычи полезных ископаемых) / Источник: Raw Materials Data

Fig. 4 Value of mine production by country mid-2010s (circles are proportional to value of mine production) / Source: Raw Materials Data

Объем добычи металлов и минералов на стадии разработки выражается в процентах от ВВП. На рис. 4 отражены объемы добычи относительно масштабов экономики7. В табл. 3 из 20 стран с наиболее высокими показателями добычи только у Австралии, Чили, Перу и ДРК самые высокие показатели ИВГП-Вр в 2016 г. Среди стран с наиболее высоким индексом ни одно из государств не представило более 0,7% от общего объема добычи 2016 г., кроме Австралии и Чили. Все страны, входящие в топ-20 по индексу ИВГП-Вр, вместе составляют 19,1% от общемирового объема добычи, при этом Чили и Австралия, страны с высоким уровнем дохода, совместно составляют 13,3%.

- Рис. 5 Вклад сырьевых товаров в индекс ИВГП-Вр, топ-20 стран с низким и средним уровнем дохода, % Источник: RMG Consulting

Fig. 5 Contribution by commodity to MCI-Wr for top 20 low- and middle income economies, % Source: RMG Consulting

На рис. 5 отражен вклад добычи металлов и минералов в общий объем за 2016 г. по каждой из стран с низким и средним уровнем дохода, входящих в топ-20 по ИВГП-Вр. Добыча золота является основным источником дохода не менее чем в 9 странах, представленных в данном рейтинге топ-20. На рис. 5 также отражена зависимость многих стран от колебаний цен на полезные ископаемые, будь то золото или медь, железная руда или уголь. Несколько иная ситуация в алмазодобывающих странах, ввиду олигопольного рынка алмазов, сохраняющего стабильность цен.

Экспорт металлов и минералов

Международная торговля металлами и минералами отражает региональные и государственные преимущества, а также специализации в рамках производственносбытовой цепи. Вклад от экспорта металлов и минералов отражает масштабы горнодобывающей деятельности по сравнению с другими видами экспортной деятельности, в частности, в небольших странах с низким и средним уровнем дохода.

Добыча нетопливных полезных ископаемых вносит свою часть в экспорт многих стран. В числе 50 стран с наибольшим уровнем экспорта полезных ископаемых относительно общего объема экспорта в 2016 г. существует 21 страна, где объем экспорта минеральных ресурсов составляет более 50% от объемов общего экспорта. Из 50 стран, классифицированных по вкладу экспорта, 18 относятся к категории стран с низким уровнем дохода, а уровень дохода 14 стран – ниже среднего, и лишь 9 относятся к категории стран с высоким уровнем дохода. Вклад экспорта в индекс ИВГП-Вр в странах с низким и средним уровнем дохода является наиболее важным фактором, обусловливающим высокие показатели. Страной с наиболее высокой долей полезных ископаемых в экспорте, 93% от общего объема, является Ботсвана. Сьерра-Леоне, ДР Конго и Монголия являются – страны, где на общий объем экспорта приходится более 80% экспорта нетопливных полезных ископаемых.

Геологическая разведка

Мировая практика поиска полезных ископаемых более подвержена изменениям, чем добыча, и зависит от времени и цен на металлы8. Данные георазведки обусловливают динамику горнодобывающей деятельности, высокие расходы на разведку в случае успеха могут заложить основу для увеличения добычи полезных ископаемых через 10–15 лет. В период с 1996 г. соотношение мировых расходов на георазведку и общего объема добычи полезных ископаемых колебалось между 1,7% в 1996 г. и 0,7% в 2016 г., дважды превысив уровень в 1% в течение этого периода. Данный показатель в некоторых странах с высокими значениями ИВГП-Вр в 2016 г. был значительно выше, чем обычно: например, в Буркина-Фасо в течение двух лет в период с 1996 по 2007 г. он составлял около 100%.

Минеральная рента

Размер минеральной ренты существенно колеблется в течение времени и зависимости от страны. Среди стран с наиболее высоким значением ИВГП-Вр размер минеральной ренты в Суринаме, Мавритании и Монголии в 2016 г. превысил 20% ВВП (24,0, 22,3 и 21,5 соответственно). Во второй группе стран, включая Либерию, ДРК, Гайану и ПНГ, доля минеральной ренты составляет от 10 до 20% (17,6; 13,2; 11,8 и 11,3 соответственно).

Прочие факторы

Помимо четырех рассмотренных показателей существуют и другие, которые в идеальном случае следовало бы учитывать, однако это не было сделано ввиду отсутствия сопоставимых данных. Наиболее существенные факторы, не включенные в расчет, это доходы государственного бюджета и занятость.

Эффект окончания «суперцикла»

В течение первых 15 лет нового тысячелетия в мировой горнодобывающей промышленности произошли беспрецедентные изменения. В течение длительного периода в 1990-х годах, а также в новом тысячелетии цены на металлы и минералы были на низком уровне. Период низкой рентабельности и ограниченных инвестиций быстро сменился рекордно высокими ценами на металл, повышенной рентабельностью и множеством новых инвестиционных проектов. Именно значительный спрос на металлы и полезные ископаемые в Китае стимулировал подобные изменения. Цены на металлы упали с момента своего пика в 2011/12 г., однако не до тех значений, которые наблюдались до роста цен, а в 2017 г. цены на рынке стали снова пошли вверх, что, похоже, является продолжительным трендом. Ситуация с золотом отличается тем, что цена на него не упала так резко, как на некоторые другие металлы.

- Таблица 2 Доля золота в общем объеме добычи полезных ископаемых

Table 2 Share of total value of mineral production for gold)

Золото является единственным наиболее важным металлом для НУД и СУД, наиболее рейтинговых по ИВГП-Вр. 41% от общей стоимости добычи этих стран приходится на золото. Добыча золота вносит основной вклад в развитие экономики в 9 из 20 таких стран. В табл. 2 перечислены те НУД и СУД в рейтинге топ-50 по ИВГП-Вр, где добыча золота составила наибольшую часть в общем объеме добычи полезных ископаемых в 2016 г. Во всех 20 странах на золотодобычу приходится более 50% от общего объема добычи всех видов металлов и минералов. В Суринаме, Мали и Судане на долю золота приходится 100% общего объема добычи. Среди всех НУД и СУД в общей сложности насчитывается 24 страны, где золотодобыча является основным источником роста экономики. При рассмотрении мелкомасштабной/старательской золотодобычи (обычно полностью учитывается в государственных статистических данных) значение золота при относительной стабильности цен на него возрастает. Вышеуказанное является одним из факторов, влияющих на ряд НУД, таких как Судан, Бурунди и Камерун, где производство золота в небольших масштабах/старательская добыча имеют существенное значение.

- Рис. 6 Монголия, изменение объемов экспорта и добычи в период 2000–2016 гг. (размеры и цвета окружностей соответствуют объемам добычи) (Прочие окружности – другие страны и их позиции в 2016 г.)

Fig. 6 Mongolia, development in export and production values 2000-2016 (circles and circle colours are proportional to value of mine production) (Other circles are other countries and their position in 2016)

На рис. 6 приведен пример: общий объем добычи металлов и минералов по отношению к ВВП по вертикальной оси и экспорт металлов и минералов в процентах от общего объема экспорта по горизонтали по каждому году, начиная с 1996 г. Годовые данные представлены в хронологическом порядке.

Монголия занимает 16-е место по ИВГП-Вр 2016 г. Добыча меди и угля составляет примерно 70% от общего объема добычи полезных ископаемых. Показатели добычи меди удвоились в период с 2011 по 2016 г., несмотря на снижение добычи с 25% в 2011 г. до примерно 17% в 2016 г., т.е. на 30%, см. рис. 7. В тот же период цена на медь упала почти на 50%, что отчасти привело к снижению вклада горнодобывающей промышленности. Другие сектора экономики, развивающиеся более стремительно, чем экономика в целом, вероятно снизили отрицательный эффект от падения цен на медь, однако Монголия все еще в большой степени зависит от экспорта минералов, что составляет приблизительно 80–85% за 2006–2016 гг. Вклад горнодобывающей промышленности в экономику Монголии, скорее всего, останется на высоком уровне.

Конец «суперцикла» повлиял на страны по-разному в зависимости от многих факторов, таких как состав и масштаб добычи полезных ископаемых. Золотодобывающие страны переживают более медленный, но все же продолжающийся рост экономики. Уровень экспорта и доля добычи в ВВП достигли максимума на пике «суперцикла» в 2011 г. В это время вклад в ВВП в некоторых странах достигал 25%, а объем экспорта продукции горнодобывающей промышленности превышал 85%. В некоторых странах данные показатели снизились, однако в большинстве стран доля продукции горнодобывающей промышленности в 2016 г. была значительно выше, чем в 1996 г. В некоторых странах объем добычи в процентах от ВВП, а также экспорта полезных ископаемых достиг еще более высокого значения в 2016 г. ввиду роста добычи, компенсирующего снижение цен. К таким странам относятся, например, ДРК, Сьерра-Леоне и Эритрея. В ряде стран доля экспорта полезных ископаемых в 2016 г. превысила значение 2011 г.: Буркина-Фасо, Мали, Гайана, Гана, Намибия, Мавритания, Гвинея и Ботсвана.

Изменение индекса ИВГП-Вр в период 1996–2016 гг.

В 1996 г. объем добычи полезных ископаемых на стадии разработки составил 300 млрд долл. США (в номинальном исчислении), что эквивалентно 0,6% от общего мирового ВВП (по ППС) (Всемирный банк, 2016 г.). В 2011 г. объем добычи металлов и минералов достиг своего пика и составил 1800 млрд долл. США (1,9% мирового ВВП). Затем объем сократился до 1200 млрд долл. США (2016 г.), т.е. до 1,2% от общего мирового ВВП (рис. 8). Чрезвычайно продолжительный бум, начавшийся в 2003 г. на рынках металлов и минералов, а также в области цен, привел к повышению значимости роли полезных ископаемых для ВВП почти во всех добывающих странах-поставщиках минеральных ресурсов. За четыре года доля горнодобывающей промышленности в мировом ВВП удвоилась и в 2011 г. она была уже втрое выше, чем в 1996 г. В 2016 г. произошло резкое падение до 50% от уровня 2011 г., но даже это значение было все еще на 40% выше, чем в 1996 г. Такой быстрый рост и последующее падение объемов добычи металлов и минералов оказали существенное влияние на индекс ИВГП-Вр. Из стран с наиболее высоким индексом ИВГП-Вр в 2016 г., в период с 1996 по 2016 г. 10 стран поднялись на одно значение согласно классификации категорий доходов Всемирного банка (низкие – Н, ниже среднего – НС, выше среднего – ВС и высокие доходы – В). Мавритания, Замбия, Замбия, Монголия и Кыргызстан были отнесены к странам с низким уровнем доходов в 1996 г., а в 2016 – к странам с уровнем доходов ниже среднего. Намибия, Суринам, Перу и Ботсвана были отнесены к странам с уровнем дохода ниже среднего в 1996 г. и к странам с уровнем дохода выше среднего – в 2016 г. Рейтинг Чили в упомянутый период вырос от страны с уровнем доходов выше среднего до страны с высоким уровнем дохода.

Безусловно, существует множество факторов, влияющих на постепенные экономические изменения, однако вклад горнодобывающей промышленности все же является одним из наиболее влиятельных.

Вклад горнодобывающей промышленности в национальную экономику в 1996 г. по сравнению с 2016 г. отражен на рис. 1 и 2. В ряде стран Латинской Америки и Африки (Западной, Южной и Центральной) увеличился вклад горнодобывающей промышленности (страны отмечены более темным цветом). В тот же период значение добычи полезных ископаемых для экономики некоторых стран Европы, Северной Америки, а также Китая уменьшилось.

Мы не можем точно определить, означает ли снижение индекса ИВГП-Вр диверсификацию экономики в упомянутых странах или же сокращение горнодобывающего сектора. Кроме того, предстоит выяснить, выиграют ли новые страны, вошедшие в топ-20 за 2016 г., такие как ДРК, Буркина-Фасо, Мали, Эритрея и Либерия, от стремительно развивающегося горнодобывающего сектора и, как следствие, роста индекса ИВГП-Вр и продвижения вверх в классификации стран Всемирного банка, как выиграли многие из двадцатки 1996 г. за последние 20 лет.

Некоторые страны быстро поднялись в рейтинге: страны Западной Африки, включая Буркина-Фасо, Мали, Либерию и Сьерра-Леоне, попали в верхние позиции рейтинга ИВГП-Вр (табл. 3). В 1996 г. в большинстве стран, где отмечается наибольший рост индекса ИВГП-Вр, отсутствовала либо была ограничена промышленная добыча, однако в течение первого десятилетия XXI в. были сделаны значительные инвестиции. Как было упомянуто выше, расходы на геологоразведку в начале рассматриваемого периода также были высокими. Африканские страны-поставщики минеральных ресурсов, частности, повысили свой индекс ИВГП-Вр. Из 20 стран, в которых показатель ИВГП-Вр в период с 1996 по 2016 г. повысился больше всего, как минимум 14 относятся к странам Африки.

- Таблица 3 Изменения в классификации стран, 1996–2016 гг.

Table 3 Change in country classification 1996-2016

В период 1996–2016 гг. вклад горнодобывающей промышленности в экономику стран с низким и средним уровнем дохода заметно увеличился. Повышение уровня вклада значительнее в НУД, чем в СУД. Доля горнодобывающей промышленности в ВВП за эти годы увеличилась на 43% по обеим категориям стран. В 2016 г. эта доля составляла 1,2% по сравнению с 0,8% в 1996 г. В течение того же периода доля экспорта полезных ископаемых в общем объеме экспорта упомянутых стран возросла на 50%. В целом в течение рассматриваемого периода расходы на геологоразведку в исследуемых странах повысились, однако начиная с 2013 г. наблюдается их резкое сокращение. Минеральная рента последовала за общим изменением цен на металл и достигла пика в 2011 г., а затем снизилась, хотя в 2016 г. она все же выше, чем в 1990-х. Некоторые НУД и СУД с высоким значением ИВГП-Вр в 1996 г. успешно развились и выросли по классификации Всемирного банка от НУД до СУД, от СДНС до СДВС, а также от СДВС до СВД.

- Рис. 7 Индекс ИВГП-Вр стран, вошедших в топ-50 за 2016 г. (по вертикали) и 1996 г. (по горизонтали)

Fig. 7 MCI-Wr for top 50 countries 2016 (vertical) and 1996 (horizontal)

На рис. 7 показаны значения ИВГП-Вр стран, вошедших в топ-50 за 2016 г., в сравнении с 1996 г. В странах, указанных над линией, вклад добычи полезных ископаемых в экономику возрос, а в странах под линией – сократился. Заметен стремительный рост в Эритрее, Лесото и Кот-д 'Ивуаре. Вклад горнодобывающей промышленности в экономическое развитие также увеличился в ряде других стран. Исходя из графика в странах, где вклад горнодобывающей промышленности сократился в период с 1996 по 2016 гг., снижение было гораздо меньше (ближе к линии), чем в странах с ростом вклада, отмеченных на удалении от линии. Среди стран, находящихся под линией, где вклад горнодобывающей промышленности снизился, можно выделить две группы: бывшие страны с плановой экономикой, такие как Россия, Казахстан и Таджикистан, и некоторые из крупнейших стран-поставщиков минеральных ресурсов, такие как Бразилия, Австралия, Канада и ЮАР.

Даже такие страны, как Ботсвана и Чили, считающиеся эффективными в использовании горнодобывающей промышленности в качестве рычага экономического развития, находятся выше линии, т.е. вклад горнодобывающей промышленности в их экономику за этот период увеличился [3, pp. 11, 75].

Перспективы развития вклада горнодобывающей промышленности в экономику

Текущий цикл динамики цен на металлы и минеральные ресурсы достиг низшего значения в 2016 г., после чего сейчас происходит восстановление. Цены на металлы и минералы упали в сравнении с предельными значениями в 2011 г., однако они значительно выше цен конца 1990-х – начала 2000-х годов – до начала «суперцикла». На рис. 8 показана отрицательная динамика индекса цен с 2011 г. с выравниванием в 2016 г. и ростом в 2017 – начале 2018 годов. В период понижения 2012–2016 гг. цены всегда были относительно высоки, в среднем в 2–3 раза выше, чем в период до «суперцикла». Даже медь и никель, падение цен на которые было наиболее критическим, в 2016 г.

- Рис. 8 Тенденции развития горнодобывающей промышленности в 1995–2018 гг.: цены, экспорт, геологоразведка, объем добычи полезных ископаемых, минеральная рента Источник: Raw Materials Data, World Bank, SNL Metals & Mining, UNCTAD. Примечание: Индекс цен включает медь, золото, железную руду, никель и цинк. Взвешивание цен проводилось путем расчета среднего показателя, основанного на вкладе каждого металла в общий объем всех добываемых металлов и минералов (за исключением нетопливных минералов и угля). Взвешивание применялось для объединения меняющихся цен на различные металлы и минералы в один индекс. Базовым годом для формирования индекса является 1995 год. Все цены указаны в долларах

Fig. 8 Mining development trends 1995–2018: prices, exports, exploration, value of mine production, mineral rents Sources: Raw Materials Data, World Bank, SNL Metals & Mining, UNCTAD. Note: The price index includes copper, gold, iron ore, nickel and zinc. The weighting on the price index was calculated as an average based on the contribution of each metal to the total value of all metals and minerals (excluding non-fuel minerals and cola) products of mining industry. The weighting was used to combine the price development of different metals and minerals into one index. 1995 is base year for the index. All prices are in nominal dollars

превышают по цене показатели 1990-х. Расходы на поиск неметаллических полезных ископаемых с 2016 г. снизились до 7300 млн долл. США, что составляет лишь треть от значения 2012 г. В 2017 г. произошло существенное восстановление цен, которое продолжилось и в 2018 г. Расходы на геологоразведку в 2017 г. увеличились на 15%9. Инвестиции в новые рудники все еще находятся на низком уровне.

Спрос на металлы и минералы в целом не снизился, он скорее остается на том же уровне, и при этом продолжает медленно, но неуклонно расти. Есть некоторые признаки того, что падение цен происходит в связи с чрезмерным предложением, а не из-за падения спроса10. Постепенное повышение уровня жизни, непрерывная урбанизация и возросшая средняя продолжительность жизни вместе образуют основные долгосрочные факторы, определяющие объемы потребления металлов и минерального сырья11. Вдобавок к медленному и постепенному росту спроса на металлы, резкий переход на энергетику без использования ископаемого топлива увеличит спрос на большинство металлов и полезных ископаемых. Увеличение объемов переработки не изменит эту ситуацию в краткосрочной перспективе, но повлияет на среднесрочные сценарии и может ускорить прогнозируемые темпы роста12.

Одной из основных причин «суперцикла» стала медленная реакция горнодобывающей промышленности на повышенный спрос13. Для увеличения производительности действующего рудника требуется минимум 3–5 лет и 10–15 лет – для запуска нового проекта. Такой временной промежуток постоянно растет в силу ряда факторов: роста преимуществ экономии за счет увеличения масштабов, т.е. более крупных рудников с более крупными инвестициями; длительных и сложных процедур выдачи разрешений в зависимости от жестких общественных требований и правил, и противодействия со стороны местных жителей (принцип «Только не у меня дома!»). Мировая горнодобывающая промышленность в 2020-х годах, возможно, столкнется с такой же ситуацией, что и в начале 2000-х годов: медленный рост спроса при нерешительности в инвестициях и низкой гибкости предложения в ответ на растущий спрос. В настоящее время нет никаких признаков нового «суперцикла», однако в определенный момент цены на металлы могут взлететь, когда спрос и предложение перестанут соответствовать14.

Ситуация может усугубляться отсутствием геологоразведочных работ в последние годы, настроениями населения относительно добычи полезных ископаемых, а также ограниченным доступом к наиболее перспективным странам из-за войн и политической обстановки.

Выводы

Вклад горнодобывающей промышленности в экономику отдельных стран

В состав 50 стран с наиболее высоким значением ИВГП-Вр в 2016 г. входят 14 стран с низким уровнем дохода, 33 страны со средним уровнем дохода и 3 страны с высоким уровнем дохода. Фактически горнодобывающая промышленность играет важную роль во многих странах с низким и средним уровнем дохода. В числе стран, вошедших в топ-20, у Конго (ДРК) наивысший балл, затем следуют: БуркинаФасо, Мали, Папуа - Новая Гвинея и Эритрея. Пример Австралии и Чили показывает, что и в некоторых странах с высоким уровнем дохода горнодобывающая промышленность остается важной частью экономики. Среди стран, вошедших в топ-20, 12 относятся к странам Африки. Африканский подход к добыче металлов и полезных ископаемых как важных элементов экономического и социального развития Африки, безусловно, в полной мере обоснован.

Изменение роли горнодобывающей промышленности в экономике отдельных стран за последние 20 лет

Одиннадцать стран из двадцати с низким и средним уровнем дохода, где в 1996 г. был отмечен наиболее высокий показатель ИВГП-Вр, поднялись на одну ступень по классификации развития ВНД – до категории стран с уровнем дохода ниже среднего, выше среднего или с высоким уровнем дохода. Безусловно, существует множество факторов, способствующих такому развитию, однако добыча полезных ископаемых является одним из наиболее важных. Географически Африка и, в частности Западная Африка, является убедительным примером экономического развития стран, добывающих полезные ископаемые.

Данные по ВВП и доле экспорта металлов и минералов в среднем значительно выше по НУД, чем по СУД. Уровень ВВП и экспорта в 2016 г. остается на уровне, превышающем 1996 г., несмотря на слабый рост цен на металлы после окончания «суперцикла».

Индекс ИВГП-Вр отдельных стран колебался в зависимости от показателей их горнодобывающего сектора относительно других секторов экономики, а также от тенденций на мировом рынке металлов. Сделать выводы на основании постоянно меняющегося индекса ИВГП-Вр непросто. В целях решения такого вопроса необходимо продолжить разработку индекса вклада.

Эффект окончания «суперцикла»

Вклад горнодобывающей промышленности в ВВП и экспорт достиг максимума на пике «суперцикла» в 2011 г. К 2016 г. в большинстве стран показатели вклада горнодобывающей промышленности снизились, однако они по-прежнему значительно выше, чем были в 1996 г.

Вклад в экономику или зависимость?

«Вклад» или «зависимость» – уже путем выбором слов, характеризующих отношения между экономикой государства и добывающим сектором, делается фундаментальный выбор между хорошим или плохим. Традиционный и текущий подход во многих странах с высоким уровнем дохода, богатых минеральными ресурсами, таких, как Канада, Швеция, Соединенные Штаты и др., заключается в том, что минеральные ресурсы являются источником богатства и развития. Очевидно, что «страны, богатые ресурсами, имеют явное преимущество перед другими, поскольку они обладают источником доходов для финансирования инвестиций и развития», однако, с другой стороны, «управление преимуществом ресурсной ренты создает хорошо известные проблемы макроэкономического регулирования» [3, р. 82]. С конца 1990-х гг. до недавнего времени подход, основанный на зависимости, был доминирующей нормой, утверждающей, что обилие минеральных ресурсов препятствует экономическому развитию, а не облегчает его15. Еще одной отправной точкой критического анализа стала парадигма ресурсного проклятия16. В течение, а также после «суперцикла», при высоких ценах на металлы и нефть, эта априори негативная точка зрения стала подвергаться сомнению17.

Результаты данного обследования не подтверждают широко распространенное мнение о том, что минеральные ресурсы создают зависимость, которая может препятствовать экономическому и социальному развитию. Напротив – если бы НУД и СУД были богаты нетопливными минералами, их шансы на экономическое развитие и, возможно, социально-экономический прогресс, были бы выше, чем сейчас, когда добываются лишь ограниченные объемы нетопливных минеральных ресурсов. Безусловно, четыре показателя, лежащие в основе нашего исследования, пролили свет лишь на некоторые аспекты экономического и социального развития. Однако мы считаем, что у нас достаточно оснований утверждать, что если бы НУД и СУД смогли обнаружить новые минеральные ресурсы, их шансы на экономическое развитие были бы выше. По-прежнему важно, чтобы страны-поставщики минеральных ресурсов не уделяли лишнего внимания ценам на полезные ископаемые в краткосрочной перспективе, а сохраняли устойчивый подход и придерживались своих долгосрочных стратегий освоения полезных ископаемых, управления ими, а также возможной диверсификации.

Непрерывное и растущее предложение металлов и полезных ископаемых будет иметь особенно важное значение при переходе в будущее без использования ископаемых видов топлива, и этот дополнительный спрос на металлы и минералы может быть использован для экономического и социального развития стран с формирующейся рыночной экономикой и богатых полезными ископаемыми.

1 “What trends in regulating the mining sector? Sharing insights from research and practice”, organised by Centre for Energy, Petroleum and Mineral Law and Policy, Luleå University of Technology and Bundesanstalt für Geowissenschate und Rohstoffe.

2 ICMM, The role of mining in national economies, 3rd ed. 2016. Available at: https:// www.icmm.com/romine/index

3 Согласно «Эс-Эн-Эл Металз энд Майнин» мировые тенденции геологической разведки сосредоточены на корпоративных расходах. Фактически, если в расчет включить все металлы и полезные ископаемые, а также если исследования будут проводиться всеми видами юр. лиц, не только корпорациями, но и прави- тельствами, то общий показатель геологической разведки на национальном и мировом уровнях будет превышать показатель, указанный «Эс-Эн-Эл». Кроме того, показатели «Эс-Эн-Эл» основаны на планируемых статьях расходов, а не на фактических показателях. Тем не менее в данном исследовании расхождения незначительны.

https://data.worldbank.org/indicator/NY.GDP.MINR.RT.ZS">https://data.worldbank.org/indicator/NY.GDP.MINR.RT.ZS

https://www.icmm.com/en-gb/publications/society-and-the-economy/role-of-miningnational-economies-2">https://www.icmm.com/en-gb/publications/society-and-the-economy/role-of-miningnational-economies-2

6 При обновлении индекса мы также пересчитали показатели за 2014 г. и ранее. По некоторым странам показатели менялись в основном после пересмотра показателей экспорта, который постоянно проводит ЮНКТАД. Следует также отметить отсутствие показателей ВВП по некоторым странам за определенный год. Мы рассчитывали эти значения, используя данные предыдущего или следующего года.

7 Рис. 4 не отражает вклад горнодобывающей промышленности в ВВП – в среднем, возможно лишь треть объемов добычи составляет добавленную стоимость относительно государственной экономики, МСГМ, 2014.

8 Overview of trends in Canadian mineral exploration 2000, Canadian Intergovernmental Working Group on the Mineral Industry, pp. 20-21, Natural Resources Canada, 2001.

9 S&P Global, World Exploration Trends, 2018. This is the same source as the one previously cited SNL Metals & Mining World Exploration Trends..

10 Для примера см.: [4].

11 McKinsey Global Institute, Reverse the curse: Maximizing the potential of resource-driven economies, December 2013.

12 World Bank/International Bank for Reconstruction and Development, The Growing Role of Minerals and Metals for a Low Carbon Future, Washington, DC 2017.

13 Основной источник: [5].

14 Для примера см.: Kip Atkinson Keen, Next upswing in metal prices inevitable with few quality mines coming online. S&P Global Market Intelligence. September 7, 2016.

15 Для обсуждения или определения степени зависимости от добычи полезных ископаемых см.: [3, рр. 12–13].

16 В случае расширенного обсуждения зависимости от добычи полезных ископаемых см.: [6].

17 Данный случай более подробно описан и проанализирован во вступительной главе книги [1], см. также -[7; 8].

Список литературы

1. Addison T., Roe A. R. Extractive Industries: The Management of Resources as a Driver of Sustainable Development. Oxford University Press; 2018.

2. Ericsson M., Löf O. Mining's contribution to low- and middle-income economies. WIDER Working Paper. 2017/148, June 2017.

3. Lange G.-M., Wodon Q., Carey K. The Changing Wealth of Nations 2018. World Bank; 2018.

4. Worstall T. Rio Tinto and Vale killed the commodities “super cycle” not China or the Fed. Forbes. November 29, 2015. Available at: https://www.forbes.com/sites/timworstall/2015/11/29/rio-tinto-and-vale-killed-the-commodities-supercycle-not-china-or-the-fed/#5f9000185635

5. Humphreys D. The Remaking of the Mining Industry. Palgrave Macmillan UK; 2015. DOI: 10.1057/9781137442017.

6. Nülle G. M., Davis G. A. Neither Dutch nor disease? – natural resource booms in theory and empirics. Mineral Economics. 2018;31(1-2):35–59. DOI: 10.1007/s13563-018-0153-z.

7. Bratt M., Dobbs R., Kendall A., van der Marel F., Oppenheim J., Thompson F. Reverse the curse: Maximizing the potential of resource-driven economies. McKinsey Global Institute, December, 2013. Available at: https://www.mckinsey.com/industries/metals-and-mining/our-insights/reverse-the-curse-maximizing-the-potential-of-resource-driven-economies

8. Bastida A.E. Editor, Can mining be a catalyst for diversifying economies? Mineral Economics. 2014;27(2–3, December).